Som flera redan har diskuterat så tycker jag att det ligger en stor risk i tron om att guldet alltid ska vara mänsklighetens safe-haven.

Om vi tänker efter…

Aktiedelen av portföljen är väldiversifierad med ett tusentals olika företag över hela världen.

Delen med lång ränta sprids ut över flera ”stabila” statsobligationer.

Korta räntedelen är skyddad av insättningsgarantin (kanske borde denna del ändå spridas mellan banker).

Men när vi går till den delen som förväntas gå starkt i ett klimat av märkbar inflation så är det endast ett stort guldägg som ligger i korgen. Det finns mycket som talar för att delar av guldets historiskt roll som ”safe haven” kommer att kompletteras av cryptovalutor (främst bitcoin) som på många sätt i framtidens samhälle kommer att passa bättre som värdebevarare. Om efterfrågan sjunker så kommer inte nödvändigtvis guldet att kunna kompensera för den starka inflationen.

Jag säger inte här att guldet har spelat ut sin roll - jag har själv 8% i min basportfölj som är inspirerad av Harry Brown - men det finns gott om plats för diversifiering. 25% är ett stort bet i en enskild råvara.

För rikatillsammans-portföljens ändamål föreslår jag istället följande fördelning:

Andel

Typ

10%

Guld

5%

Silver

5%

Bitcoin

5%

Fastigheter

Min egen fördelning ser ut som följande:

Andel

Typ

8%

Guld

2%

Silver

8%

Bitcoin

2%

Ethereum

5%

Fastigheter

Spännande diskussion är det iaf. Fortsätt med det goda arbetet!

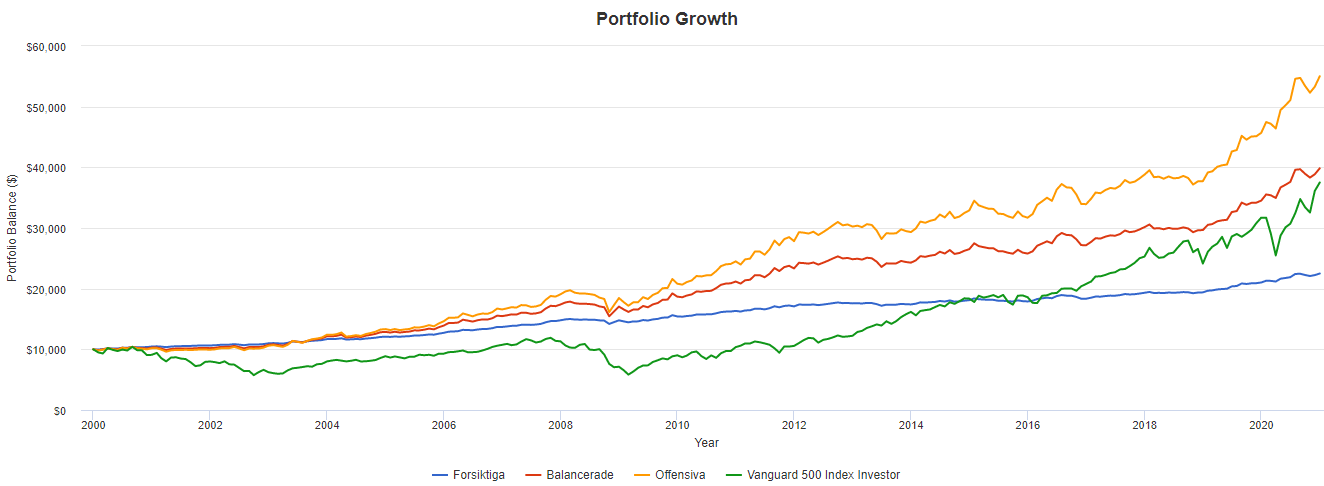

Om man gillar den riskjusterade avkastningen som man får i Rikatillsammansportföljen men vill köra ännu defensivare eller ännu mer offensivare, så har jag tre förslag på varianter av portföljen varav det andra förslaget är dagens variant. Alla varianter har samma sharpekvot.

Defensiva Rikatillsammansportföljen:

11% Aktiefonder

11% Långa räntefonder

11% Guld

67% Sparkonto

Balancerade Rikatillsammansportföljen:

25% Aktiefonder

25% Långa räntefonder

25% Guld

25% Sparkonto

Offensiva Rikatillsammansportföljen:

1/3 Aktiefonder

1/3 Långa räntefonder

1/3 Guld

0% Sparkonto

.

Hur det gick för de tre varianterna under 2000-2020:

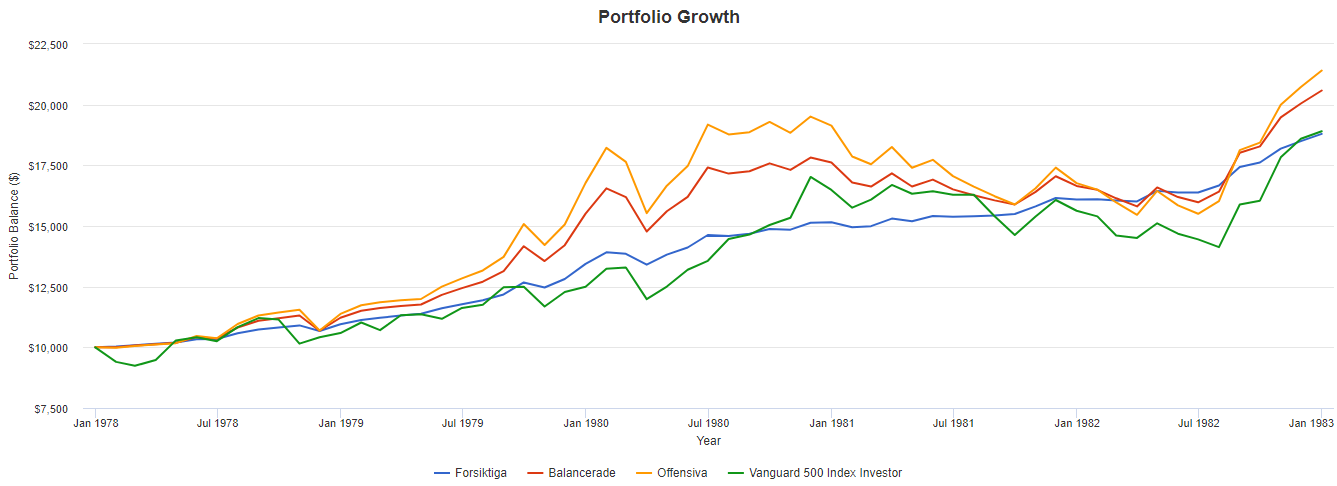

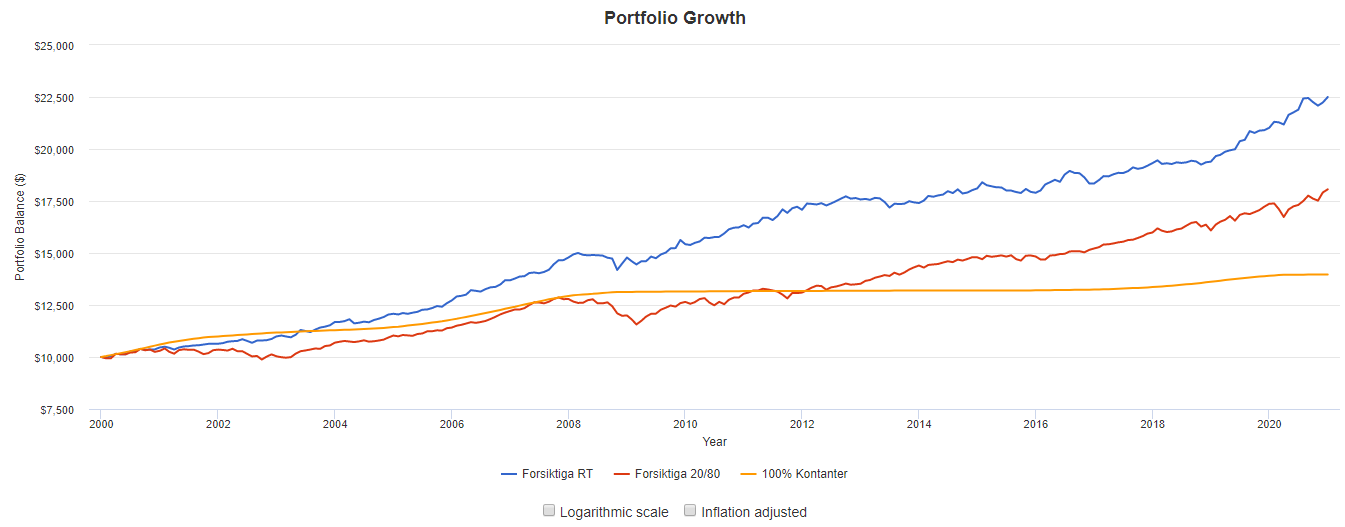

Ibland omnämns en 20% aktiefonder + 80% sparkonto som en försiktig lågriskportfölj. Om vi jämför en försiktigt Rikatillsammansportfölj med den samt mot 100% kontanter.

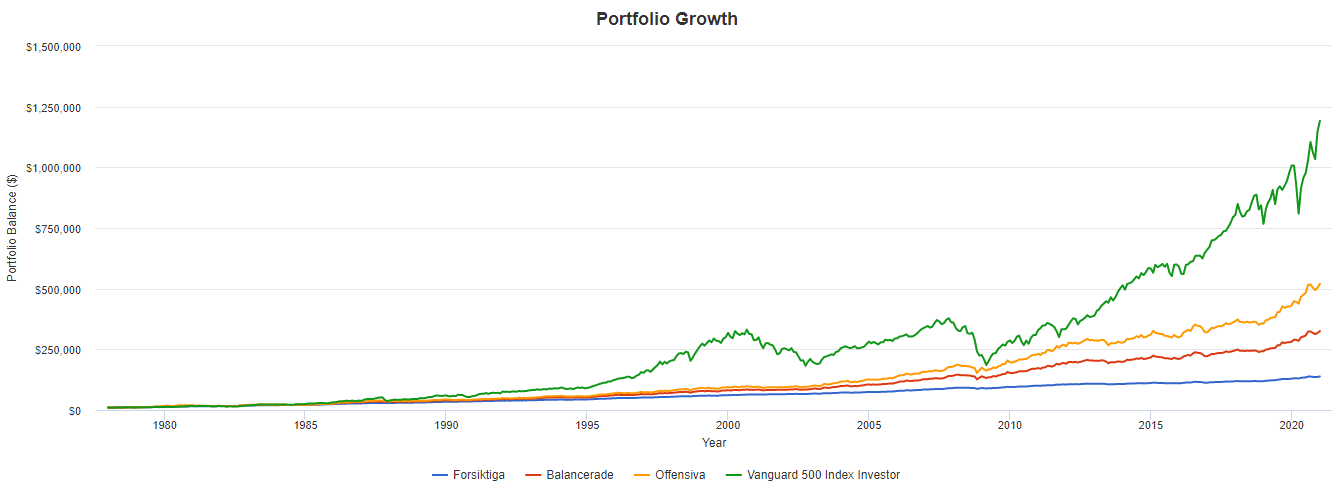

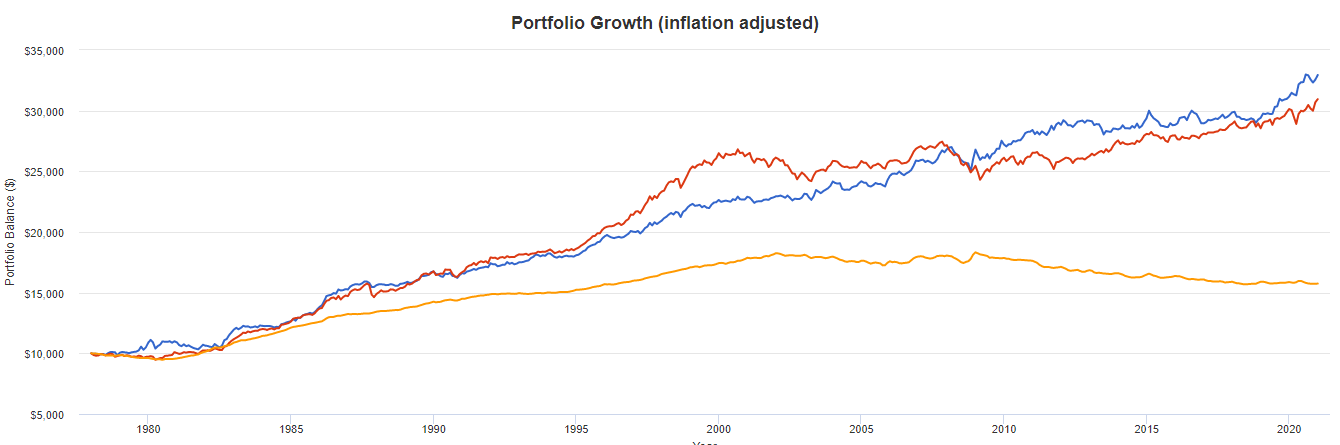

Man kan tydligt se hur räntan avtagit de senare åren och hur det blivit sämre och sämre att låta för mycket pengar ligga på sparkontot. Bockar vi i inflationsjusterat så ser grafen ut så här:

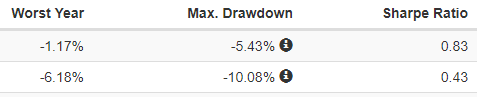

Väldigt överkomligt värsta år och väldigt liten största nedgång för “Försiktiga RT” till en större avkastning vilket gör den till ett bra alternativ jämfört med 20/80-portföljen eller 100% sparkonto. Dock är det baserat på US-innehav för amerikaner som slipper valutarisk, sedan är fondavgifter etc inte inräknade så det påverkar.

Poängen i PP är att kontanter-delen inte ska svänga på en ränteändring och att räntedelen ska svänga väldigt mycket. För det senare krävs att durationen är minst 20 år, vilket är omöjligt att komma upp till med de svenska räntefonder som finns tillgängliga idag. Däremot kan man istället satsa på att nå ett genomsnitt på 10-15 år mellan kontant- och räntedelen (kontantdelen ska enligt teorin vara 0 och räntedelen 20-30), vilket blir fallet här genom att använda en räntefond som egentligen har för kort duration och kompensera genom att även ha en del av kontandelen i den.

Helt klart spännande. Frågan är dock om det inte är för tidigt att börja inkludera några stora mängder bitcoin i Permanent Portfolio. Personligen känner jag att bitcoin inte är moget för traditionella portföljer än på grund av att det pågår så mycket spekulation vilket ger hög volatilitet, bubblor, andra plötsliga rusningar och ras. Dessutom går det inte att köpa en ETF med “fysiskt replikerad” bitcoin på avanza/nordnet, utan du måste ge dig ut och hitta rätt ställe att köpa på med allt vad det innebär i bökig ombalansering, risk för bedrägerier, eventuella säkerhetsluckor och krångel med skattedeklarationen.

Därför vill jag personligen inte ta i bitcoin med tång i dagsläget. När det blir mognare, om det någonsin blir det, lär vi veta mer om vilka effekter det får på guldet och hur det kan inkliuderas i portföljer. Problemet är väl bara att när vi vet det så är det troligtvis redan för sent och har redan orsakat problem för guldet i PP…

Riktigt intressant artikel, men tog ett tag att ta sig igenom, med många googlingar och många läsuppslag, som t.ex. Sleeping on a Volcano. Men denna slutsats låter ju som att Harrys portfölj inte är någon hit längre, såvida man inte blandar in kinesiska värdepapper. De anser utryckligen att nollräntan minskar avkastningen samtidigt som det ökar downside risk relative to its upside potentional:

“Obviously, at near-zero yields, the bond portion has a near-zero expected return. And because there is a limit to how much yields can fall and no limit to how much they can rise, the bond portion has a limited upside return and an unlimited downside return. A zero bond yield also raises the risk related to the equity portion. In economic downturns, the bond portion can no longer provide capital gains to offset losses in the equity portion. And lacking the ability for interest rates to fall, there is less ability for an interest rate cut to stabilize a decline in economic growth and earnings, as well as less ability for a decline in the discount rate to cushion a decline in prices due to a decline in earnings. The net of it is that zero bond yields reduce the return of the traditional 60/40 portfolio while raising its downside risk relative to its upside potential.”

Och vidare:

“The diversification benefit of holding nominal bonds with stocks is due to their opposite exposure to economic downturns, as shown below. With zero bond yields, this diversification benefit is no longer significant.”

Lösningen verkar vara Inflation-Linked Bonds och guld.

Så nu undrar jag vad ni investerar-hajar har för Inflation-Linked Bonds i bakfickan?

Finns det en anledning att du föredrar SPP Aktiefond Global A över Länsförsäkringar Global indexnära? Jag frågar för att LF Global Indexnära kostar 0,22%, men SPP Aktiefond Global A kostar 0,34%

egentligen är räntedelens vara eller icke-vare inte en fråga? Vi kör både korta och långa räntefonder, som helhet bör väl den delen gå som räntor i snitt ?

sen har vi aktiedelen, den känns inte heller som någon stor fråga

Guld är och har väl sedan länge varit något kontroversiellt eller åtminstone att det finns många olika åsikter kring om man ska ha det eller ej.

Tar man bort guldet ur portföljen är det ju i principer en 30/70 portfölj (tyngdpunkt mot räntor) sen lite guld på det. Känns inte allt för avvikande, skulle man nu ha helt fel kring guldet och det blir värt 0 finns det ändå 75% kvar.

Mycket intressant och lärorik tråd! Jag har läst igenom mha funktionen “sammanfatta detta ämne”, och inser att jag inte är lika insatt som många här men sammanfattar ändå kort mina tankar nedan.

Jag kommer fortsätta med en permenentportfölj för sparhorisonten 1-5 år som värdebevarare, och ha ett måttligt månadssparande i korta räntedelen (min mellanriskhink börjar bli full). Jag har svårt att se något bättre alternativ utan att försöka förutse framtiden. Så jag sitter still i båten. Teorin för permanentportföljen säger väl att man ska ombalansera först om något tillgångsslag når 15% alt. 35% av hela portföljden. Det kanske kan ge ett visst skydd om de långa räntorna faller kraftigt? Dvs att man inte ombalanserar sig med i fallet. Och att förhoppningsvis något tillgångsslag går bra, och bär upp portföljen genom att vinnarna får löpa.

Jag har tidigare tyckt att det svåraste är den korta räntedelen, pga avsaknaden av fonder med enbart korta statsräntor i Sverige. Min lösning har varit 50/50 mellan korta räntor i USD och bankkonto samt AMF räntefond kort i SEK. På så sätt hoppas jag minska valutarisken genom ombalansering inom den korta räntedelen, men fortfarande vara exponerad mot korta statspapper till stor del. För den långa räntedelen har jag 70/30 mellan USD och EUR. Tycker det har varit klurigt att hitta en bra viktning här. Men Ray Dalio skrev någonstans på LinkedIn i våras att mängden “transactions, savings and borrowing” globalt görs till 55% i USD, 25% i EUR, 10% i japanska yen, 2% i kinesiska RMB, och 3% övriga valutor. Jag tänker att eftersom aktiedelen är global i portföljen, så bör balansen på de långa räntorna vara också avspegla den globala situtionen. Om man inte tar med någon fond i yen, RMB eller övriga valutor så blir förhållandet 55% USD / 25% EUR ~ 70/30. Jag säger inte att något av detta är rätt eller fel. Mer en regel som gör det lättare för mig att hålla mig till strategin och sitta still i båten.

“Gå åt skogen” skulle för mig innebära att hela portföljen sjönk kraftigt, och att inte mer än ca 80% av värdet återstod 1 år efter kraschen. Jag tänker att det måste ha hänt något riktigt dramatiskt. T.ex.: insättningsgaranti på bankkonto dras in, USA och andra västerländska ekonomier betalar inte tillbaka sina lån (t.ex. USD inte längre världsvaluta), så att både korta och långa räntefonder blir värdelösa. Samtidigt håller inte aktierna emot, och stater konfiskerar guldet från ETF:erna. Mer eller mindre zombie-apokalyps alltså

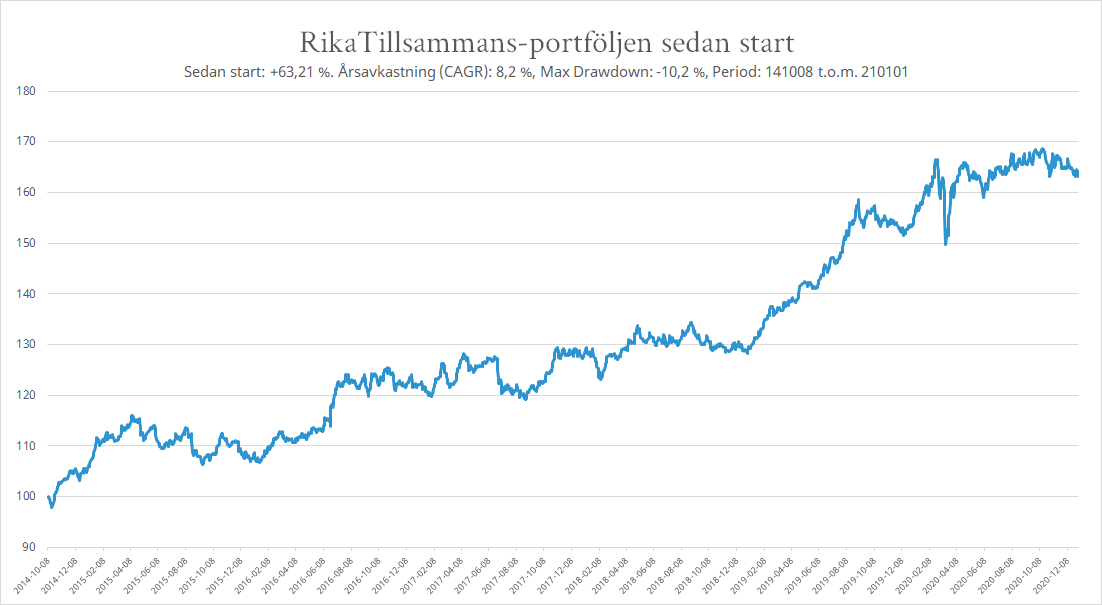

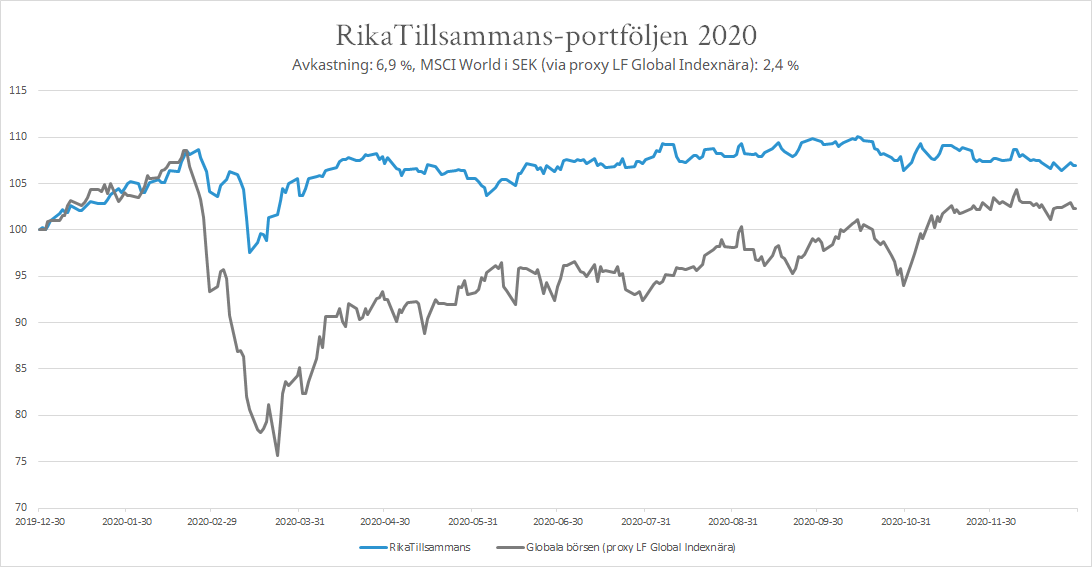

Att ha haft RikaTillsammans portföljen som mellanrisk-hink har varit guld under 2020 (no pun intended)! Kunnat sova som ett barn när det stormat på börshaven.

Vad är argumenten mot en Golden Butterfly portfölj som denna? Småbolag viktade mot Sverige för lägre avgift och bra historik, ville inte ha med handelsbanken fonden så delade mellan allabolag och tillväxtmarknader för mer risk (men inte som småbolag som har högre riskjusterad avkastning).

20% Länsförsäkringar Global Indexnära

10% PLUS Småbolag Sverige Index

5% Avanza (eller LF) Emerging Markets

5% PLUS Allabolag Sverige Index

10% iShares $ Treasury Bond 20+yr (EUR) – IS04

10% Xtrackers II Eurozone Government Bond 25+ (EUR) – DBXG

Jag förmodar att risken ökar med högre aktieexponering i förhållande till traditionell permanentportfölj om det är det du menar. Fonderna ser bra ut förutom att sverige har för stor del tycker jag personligen. Sverige är en högriskmarknad globalt sett som Jan har sagt i något avsnitt.

Ja risken ökar men den amerikanska varianten (med bl. a. 20% usa småbolag istället för 10% sverige småbolag) har enbart lite högre risk för ungefär 1,2-1,3%enheter högre avkastning. Om du scrollar ner här: RISK AND RETURN – Portfolio Charts

Tänker även att nedsidan är begränsad, förlorar man allt i småbolag här är det ju enbart 10% av portföljen, sedan med resten blir väl max drawdown om enbart aktier går ned typ -30% totalt för portföljen (om alla småbolag går i konkurs). Annars typ -25%. Om guld och allt annat är samma dvs.

Vill man ta lägre risk är permanentportföljen bättre.