Ja, precis lika mycket fast omvänt mot vad värdet på ETF:s underliggande innehav.

Så ditt nettoresultat blir noll.

Ja, precis lika mycket fast omvänt mot vad värdet på ETF:s underliggande innehav.

Så ditt nettoresultat blir noll.

Svarar mig själv på denna frågan: Portföljen ser nu normal ut igen med alla innehav på Shareville ![]()

Kanske något tekniskt fel.

blev också lite fundersam där eftersom jag precis laddat med extra IUSV samt EUN3 jo närmare vi kommer stupet ![]()

Fast med min tur så kommer nog aktier rusa nu och in i 3. kvartal '22

Angående rika tillsammans portföljen.

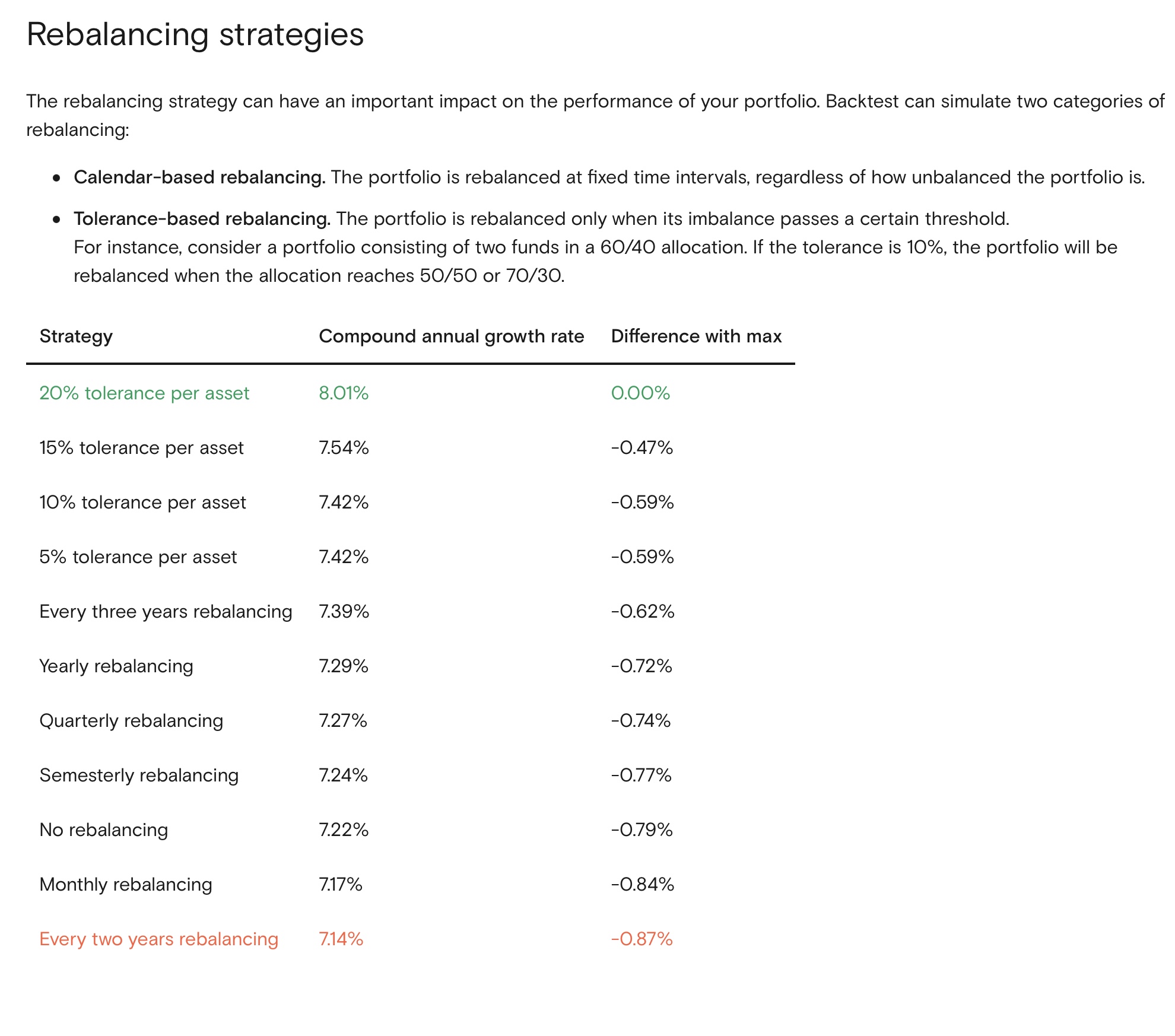

Har läst att rebalansering ska ske vid skillnad på 10%. Alltså 15/35% allokering.

Jag hittade backtesting sedan 2005. Där det blir bäst resultat med rebalansering vid 20% avvikelse. Alltså 5/45%.

Stor skillnad på 10 och 20%.

Vad säger ni om detta?

Är det rimligt att börja vid 2005? Att aktier gått bra sedan dess vet vi ju redan, dessutom har inflationen varit hyfsat stabil och räntan ganska låg och sjunkande i princip hela den perioden. Säger det oss verkligen något att göra ett backtest under perioden 2005-2021?

Utan att veta så anar jag problem att jämföra en portfölj med två tillgångsslag i 60/40 fördelning jämfört 4 tillgångsslag 25/25/25/25. Särskilt som 20% anges som procentandel.

Vad är “bäst” i detta sammanhang egentligen? Maximal avkastning är inte portföljens mål. Så det blir ju lite galet att använda det som mått.

Jag håller även med @axs synpunkt, är det relevant historik för backtestning?

Jo jag såg nu att standardavvikelse blev högre med rebalansering på ±20%. Så 10% är säkert det optimala.

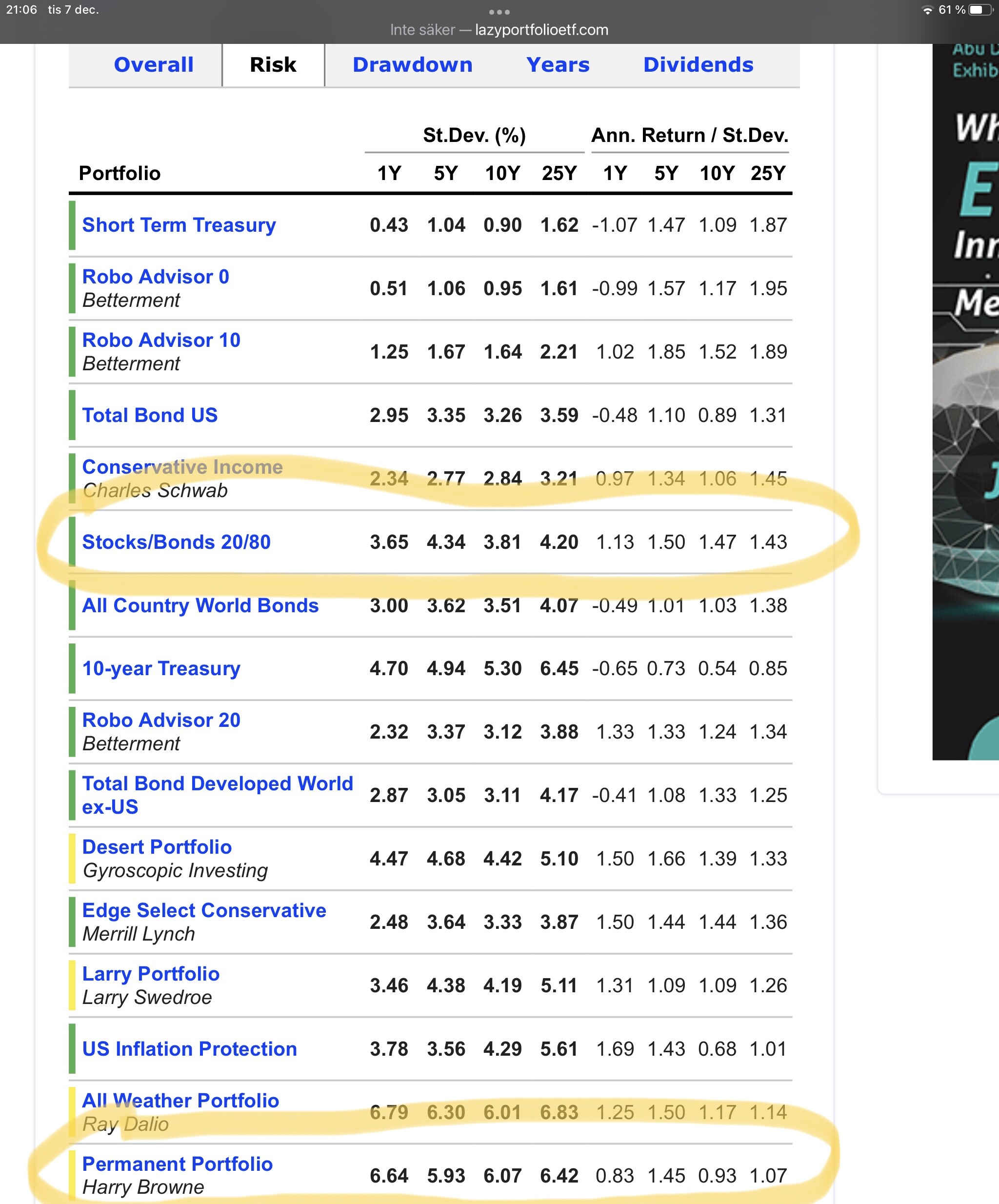

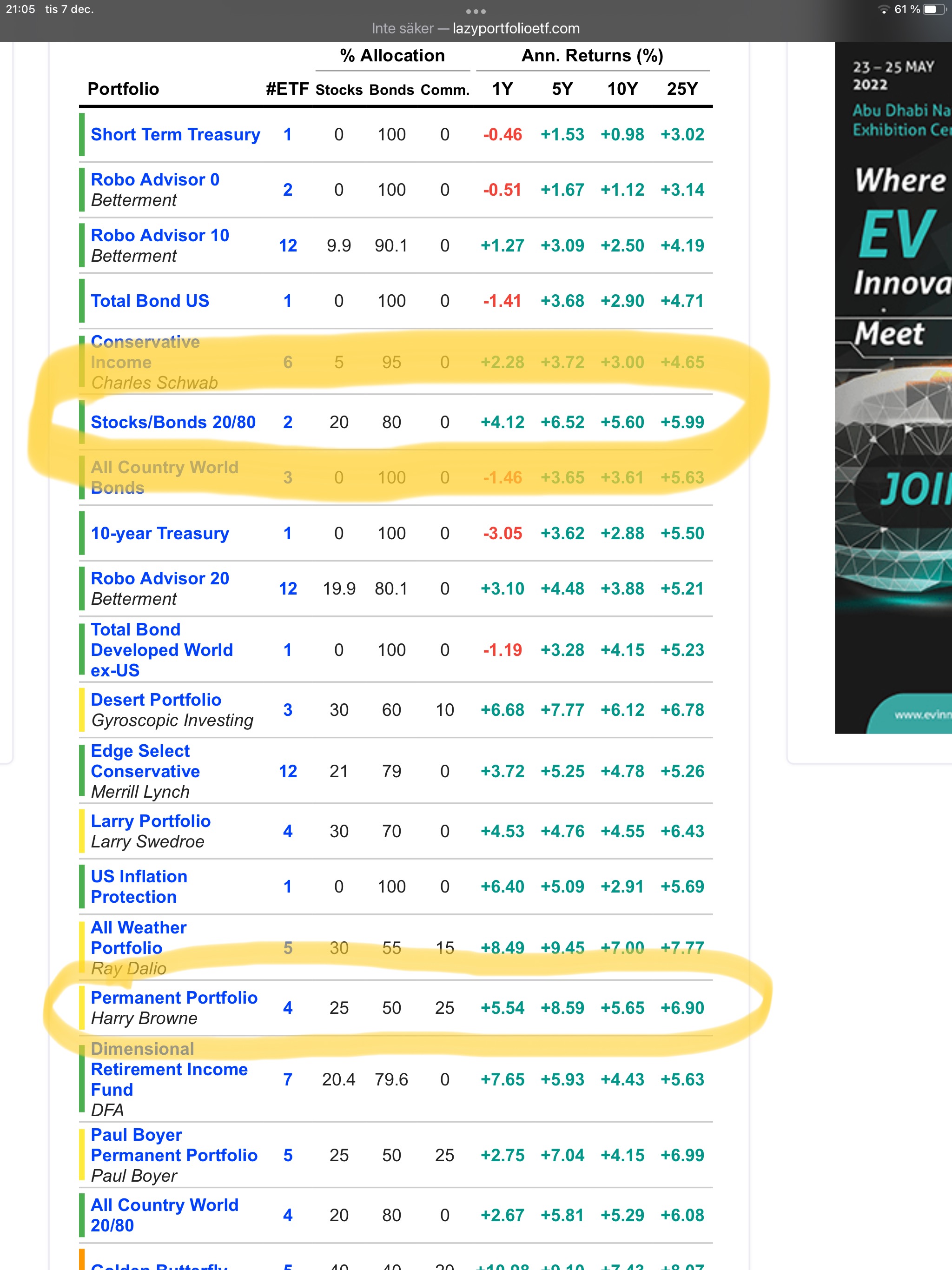

Ni har säkert redan diskuterat detta. Är lite sen på bollen. Men hur tänker ni på 25X4 RT-portföljen jämfört med en portfölj med 20/80? Man kan naturligtvis diskuterat huruvida risken sänks eller höjs med guld. Skulle inte guld funka i recession så är en 20/80 portfölj bättre förstås.

20/80 har lägre risk. Avkastningen snittar mellan 5-7%/år beroende på vilken tid. Då ser jag från 1995 fram till idag,

För kort tid baserat på vilka antanganden portföljen är utformad från.

Ja, fast det är tyvärr ofta svårt med långa tidsserier. Läste någonstans att riktig statistisk signifikans hade behövt typ 3000 år av data… ![]()

Är inte 3000 år siffran från din intervju med Paolo Sodini? Där siffran är hur många års data det krävdes för att snäva in intervallet på överavkastningen för aktier relativt statsobligationer ytterligare en standardavvikelse?

Jag har köpt konceptet med RT-portföljen.

Men funderar på om det är värt den extra risken den portföljen ger. Om målet är en avkastning runt 6%. Så har man nått det med lägre risk jämfört med RT-portföljen.

Se bild nedan jämförelse standardavvikelse och avkastning.

Jag tror inte riktigt du har förstått poängen med RT-portföljen. Den är inte en portfölj som ska ge 6% årsmedelavkastning (CAGR för att vara mer korrekt).

25 års historiska jämförelse under en period då räntan sakta tickat neråt är inte rimligt att jämföra med.

Det saknas rejäl deflation bl.a. i den historiken.

Du kan läsa om vilken teori portföljen bygger på här:

Jag menade rätt men skrev fel. Menar inte att målet är 6%, utan om portföljen har gett 6% till given risk. Vad har gett liknande avkastning till lägre risk. Men ser att det kan misstolkas.

Jag kanske har tolkat portföljen fel. Jag har tolkat portföljen, som en portfölj som ska ha bäst förutsättningar att klara olika scenarier. Allt från ”Japan-scenario” till hög tillväxt.

Är det någon som lyckats backtestat portföljen med utgångspunkt Japan? Från det osannolika 1988 när Japans BNP var två i världen och framåt. Vore intressant och se.

Om vi ser ett scenario med deflation, så är det långa obligationer som är bäst. Korta obligationer kommer ge minus-ränta. Aktier likaså. Guld vet vi inget om. Det är inte givet att guld kommer ge avkastning i deflation. Däremot är det hyfsat säkert att långa räntefonder kommer göra det.

I en 20/80 portfölj är det högre andel långa obligationer med jämfört med RT-portföljen. Trots det tror ni en 20/80 har sämre förutsättningar?

Mycket intressant diskussion detta. Fantastiskt forum detta med så mycket klokskap. Antar att ni diskuterat detta ämne. Jag är lite sen på bollen.

Vad är “given risk” i detta fallet?

Du tittar bara på (en specifiks periods) standardavvikelse. Är det representativt för den risk du har tagit? Hur ska man mäta risk för att det ska vara representativt för framtiden?

Är den tidsperioden representativt för vad man kan förvänta sig framöver?

Jag tror du lägger alldeles för stor vikt vid backtestning och i synnerhet över för korta tidsperioder.

Det var många frågor.

Given risk = standardavvikelse som ligger i samma häradet som RT.

Vet inte vad du menar med att bara titta på en specifiks periods standardavvikelse. Har kikat på 1, 3, 5, 7, 10, 25 år. Alltså alla femårs-perioder under 25 år. Alla tre-årsperioder. Etc…det är ändå en skaplig mängd data.

Vad menar du med att det är representativt för den risk jag tagit?

Hur menar du att man ska mäta risk för att det ska vara representativt för framtiden? Sorry jag har inget svar på det. Allt bygger på hypoteser att ”allt annat är lika”.

Du frågar mig om tidsperioden är representativt. Jag tycker ändå 25 år är skapligt lång tid. Vad är det för scenario ni tänker er som inte finns med under denna perioden? Är det Japan-scenario? Lång tid med deflation?

Skulle vara intressant och bygga en portfölj med 50% RT och 50% 20/80. Hur den skulle fungera.

Jag menar att du inte kan använda standardavvikelse som mått på risk i den jämförelse du försöker göra. Helt enkelt i den jämförelsen är det inte representativt för risk.

All data kommer från de senaste 25 åren. Det menar jag är icke representativt för att testa om en portfölj som bygger på macrofaktorer som har cykler uppåt 100 år håller måttet.

Förstår inte riktigt vad detta betyder i detta sammanhang?

Det tycker jag verkligen inte när du tittar på den här typen av portföljer. Kanske ett par hundra år skulle behövas som minimum för att kunna använda backtestning som utvärderingsmetod.

@Nightowl - hur skulle du beskriva RT-portföljen och hur man kan tänka från ditt perspektiv?

En permanentportfölj som bygger på teorier om vilka ekonomiska klimat man kan förvänta sig förekommer inom ett kapitalistiskt system, med stater som styr valutorna och privatägt kapital.

Där man väljer ut 4 ekonomiska klimat som kan förvänta sig vara de huvudsakliga klimat som förekommer. I praktiken baserat på att vi har två dimensioner. Fiats värde (inflation/deflation) och förändringen på ekonomins storlek (tillväxt/recession).

Där man begränsar varje dimension till 2 val (positiv eller negativ). Då har vi 4 kvadranter.

Sen väljer man en tillgång som förväntas gå bra i en av de 4 permutationerna var och sätter en 4:e del i varje.

Där det sistnämnda blir den allra största kritiken jag har mot portföljen. Eftersom varför ska vi vikta de lika? Vi bör ju även resonera kring sannolikheten/hur stor andel av all tid för de olika klimaten som definierats och vikta efter det.