Allt det här är ju subjektivt och i slutändan upp till mig att avgöra. Men det är ändå intressant med input.

Nuvarande boende:

Villa 163km, byggd 2011. Lån på 3 075 000. Pratade med märklaren tidigt i våras och då pratade vi om att lägga ut för runt 6 000 000 eller strax därunder. Fick nu en uppdaterad rekommenderad utgång på 5 275 000. ( )

)

Det skulle innebära en vinst på runt 1 860 000 efter vinstskatt och märklarutgifter.

Potentiellt boende:

Bostadsrätt på 88kvm, 200m bort (vill bo i samma område så de har nära till kompisar och till sin mamma).

Utgångspris 1 875 000, månadsavgift 4637 (inkl parkering och tillgång till inomhuspool).

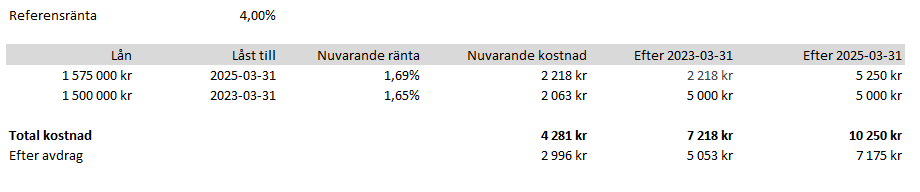

Just nu är lånet bundet och uppdelat i två delar, en går ut 2023-03-31 och en 2025-03-31, ränta på 1.65% resp. 1.69%. Så just nu ligger räntekostnader på ca 4281kr + ca 3000kr drift. Vilket såklart är oförskämt billigt. Lånen togs innan amorteringskrav så ingen amortering i dagsläget.

Räknar man på en ränta på 4% efter lånen går ut så är vi på 10 250kr i ränta och 13 250 totalt.

Förväntar man sig att lägenheten går för utgångspris och man lägger in 50% för att slippa amortering, så blir det vid 2% ränta 1094kr i ränta + 4637 avgift + 1100 drift = 6831kr, kör vi samma räntekalkyl som för huset så blir räntan istället 2188 och totalt 7925kr.

Så bostadsrätten skulle kosta ungefär likamycket som huset gör idag, oavsett om det är 2 eller 4% ränta iom att det då är så låga lån.

Lägenheten har också fördelen att man frigör ett kapital på 922 500, som man då kan trycka in på börsen eller tex köpa en bil för för att slippa billån. (Leasar idag).

Nackdelen med lägenheten är ju dock betydligt mindre yta (men billigare underhåll och drift), väldigt liten trädgård (dock bottenplan så uteplats) samt ingen elbilsladdning (kan jag dock skaffa abbonemang på jobbet). Fördelen är ju en tredjedel så stort lån, lägre avgift och investeringsmöjlighet för pengarna.

Värdeminskningen på huset är ju dock väldigt tråkig, men rider man ut stormen så kanske det återhämtar sig. Samtidigt kommer det bli dyrt att bo här vid 4-5%, men hanterbart. Man får dra ner på annat bara.

I bostadsrätten så kan dessa 922k investeras, och räknar man då på 7% årlig avkastning och 10 år så har man dubblat de pengarna.

Hopplöst svårt som ni kan förstå. Försöker tänka på det utan att blanda in för mkt känslor dessutom.