Det är därför som man behöver ha ett eget sparande. Och tillika därför som politiker försökte försvåra detta genom att ta bort t.ex. IPS. Det blev helt enkelt så att de som faktiskt jobbade och kunde spara kunde gå i pension tidigare - och det var orättvist tyckte vänsterflanken. Kvar skulle ju då bli de som inte jobbade, och som staten hoppats kunna bli försörjda fram till pensionen av de som faktiskt jobbade.

Räkneexempel: Om man istället för ett socialistiskt och ohållbart pensionssystem som tycks behöva höja pensionsåldern hela tiden, inte investerar pensionspengarna utan ger det till andra direkt, och det spelar väldigt liten roll hur mycket individen jobbar för hur mycket man får ut, har en lite mer hållbar och rättvis lösning: * * Trumvirvel * * Alla sparar till sin egen pension!

Om vi tar alla de pengar som idag betalas in till diverse pensionslösningar:

- Inkomstpension: 16%

- Premiepension: 2.5%

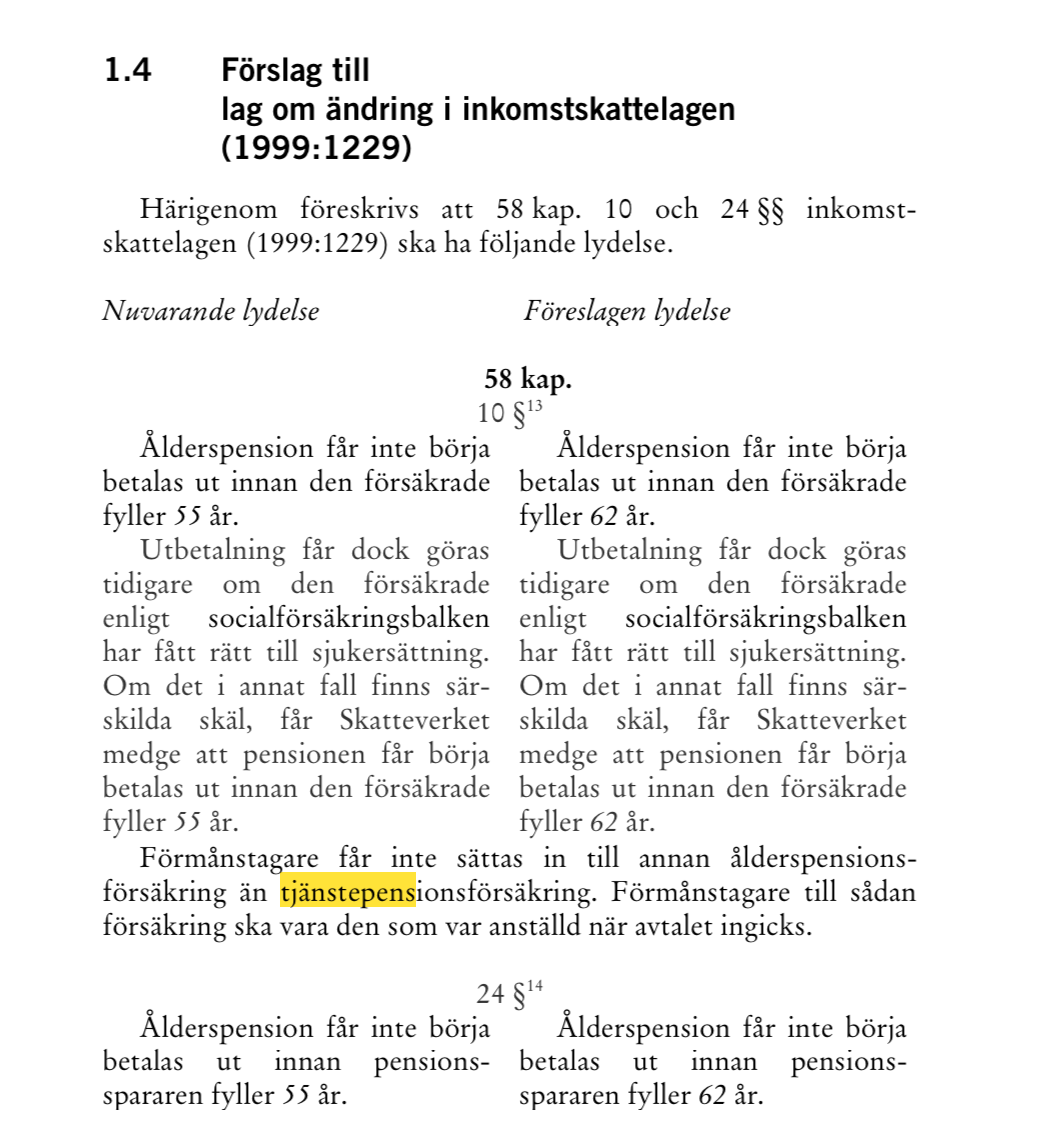

- Tjänstepension: 4.5%

= totalt = 23% av bruttolönen. Vi öronmärker dessa pengar till den individ som betalat in dem. Varenda arbetad timma = intjänad krona leder till högre pension. Snacka om att arbete lönar sig, och att jobba längre lönar sig!

Antag en medellön på 36100kr/månad brutto. Då får man ut ca 27 500kr/månad.

Om vi avsätter de här 23% direkt till ett öronmärkt och investerat pensionskonto för denna person, så kommer det, helt utan avkastning, bli en avsättning på 36100*0.23*12*40 = ganska exakt 3.99 miljoner kronor i dagens penningvärde om man jobbar i 40 år. Vi tar det igen: du skulle ha ett pensionskapital på 4 miljoner kronor efter 40 år, helt utan avkastning. Med en ytterst blygsam utveckling under dessa 40 år med ränta på ränta, hade du antagligen haft mer än det dubbla. Men låt oss säga att du har 7 000 000kr.

Det skulle, enligt 4%-regeln, kunna ge dig hela 23 000kr/månad i avkastning. Alltså runt 80%+ av din lön. Om vi antar en ännu mer defensiv safe withdrawal rate på 3%, så skulle du få ut 17 500kr/månad.

Jaha, än sen då? Jo, eftersom en safe withdrawal rate på 3% (väldigt defensivt) alltså skulle kunna leda till att du, oavsett hur gammal du blir, och oavsett hur demografin/befolkningspyramiden i övrigt ändras, alltså kan få ut 60% av din månadslön oändligt länge, även om du blir 200 år så kan du fortfarande få ut 60% av din slutlön justerat för inflation hela livet efter 40 års jobbande och 23% sparande av din bruttolön.

Det kallar jag ett riktigt hållbart och rättvist system. Det spelar alltså ingen roll att vi blir äldre, för vi behöver inte jobba mer ändå. Det bygger inte heller på att befolkningen ökar och att det finns fler yngre som finansierar de äldre. Det lönar sig att jobba, och att jobba längre. Man väljer själv när man går i pension och man får pension därefter. Punkt. För dem som ändå inte får det att gå ihop, främst för att de inte jobbat och sparat ihop till sin pension, ska vi precis som i dagsläget ha ett socialt skyddsnät med skattefinansierat försörjningsstöd. Kostnaden för detta skulle kunna delfinansieras med överskottet från det förstnämnda systemet, för eftersom det bara tas ut pengar med en safe withdrawal rate så kommer det alltid finnas massa pengar kvar när personen dör.

Men det här skulle innebära att vi inte längre var beroende av staten eller andra för vår försörjning i normalfallet, så det kommer inte hända med dessa vänstervindar som nu blåser. Så nu lever vi på 40/40/40-blåsningen med att jobba i 40h/vecka i 40 år och får 40% av vår lön i pension. Bara det att det numera snarare blir 40/50/40-blåsningen eftersom vi måste göra det i 50år för att få ut våra 40%.