Hallå!

Har någon råd och synpunkter kring att byta bolånegivare när man är arbetslös (och med viss risk att jag aldrig jobbar mer)? Är en bit över 50 så har börjat vänja mig vid tanken att arbetståget som ANSTÄLLD kan ha gått (att driva eget deltid finns kvar som en möjlighet).

Har nu lån på strax under 50% hos SEB med ca 2,7% ränta. Fattar att jag inte kommer ner så mycket men är också principiellt trött på storbanker (läs SEB). Har fonder hos Avanza så tänker att samla allt där verkar vettigt.

Så - finns det risker jag borde tänka på innan jag flyttar mina lån till tex Avanza? (Och möjligen röjer min ekonomiska sits framöver. Vilket betyder liten inkomst in - A-kassa - men har hyffsad buffert att ta av, så lånen kommer alltid betalas). Tänker till exempel på det där att försöka behålla sina lån ju närmare pension/FIRE man kommer etc. (Och inte ses som en risklåntagare).

Kommer troligen framöver köpa ny billigare bostad utifall det kan spela in.

Problemet med storbankerna är väl att villkoren och rabatten ofta bara gäller i ett år för rörlig ränta och under löptiden för övriga bindningstider. Därefter får man förhandla på nytt.

Om det är möjligt skulle det kanske vara idé att försöka skifta över till någon av de aktörer som har färdigförhandlad rabatt, exempelvis SBAB. De faktorer som styr vilken rabatt kunden erhåller på listräntan är kända på förhand. Rabatten behöver inte heller förhandlad på nytt när bindningstiden löper ut.

Jag tror att det är en högst reell risk att du inte kommer att kunna flytta/få ett så stort bolån som du har/önskar nu när du är arbetslös. Så länge du inte gör något för att äventyra lånet du redan har borde du dock kunna kolla dina alternativ hos Avanza eller andra lånegivare du funderar på.

Själv skulle jag vara helt öppen gentemot de potentiella lånegivarna med dina förutsättningar för att undvika att det blir problem framöver. Möjligen också starta med en lånegivare som inte står högst på din lista - så att du får ett “genrep” över vilka frågor och krav som du behöver svara upp mot. Lycka till!

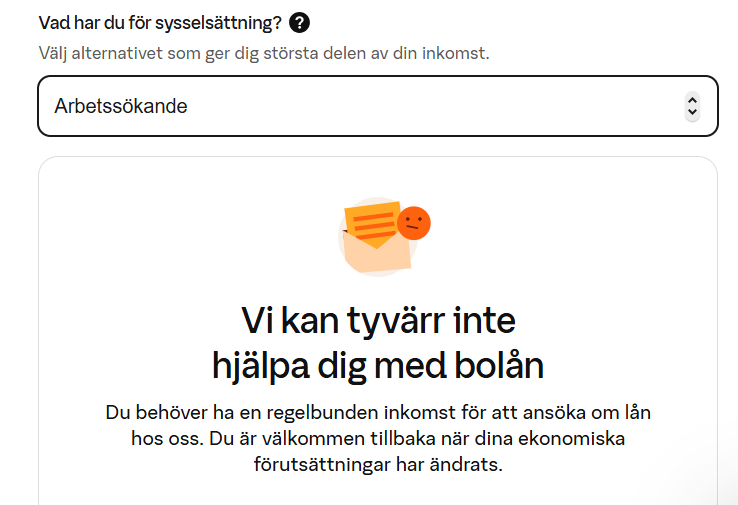

EDIT: Provade lånesnurran på SBAB men där ser det mörkt ut:

Aha, så är det alltså! Tack för att du testade Avanza finns ju kvar, möjligen att de kan vara lite okonventionella och tillåta lån så länge man har medel att betala med (som mina fonder hos de indikerar). Ett snarlikt ämne har ju kommit upp tidigare med dilemmat att inte vara “kreditvärdig” trots rimliga summor på kontot. Ingen anställning = inge bra!

Mejla dem och fråga vettja (och uppdatera oss)! Jag har också utgått ifrån att det inte går och skulle det mot förmodan gå en gång så kan man troligen vinka farväl till alla eventuella rabatter på räntan. Så ja, Avanza är nog ditt alternativ.

Även lån är ju en fråga om kreditvärdighet, precis som kreditkort, abonnemang etc. Så fixa allt du behöver innan verkligheten börjar synas på kreditupplysningarna.