Har du längtat efter att roasta någon annans val av tjänstepension? Här är din chans!

Jag är i processen att lägga om min tjänstepension på alla konton för tidigare arbetsplatser. Det betyder att de pengar som är på dessa konton är vad jag har att placera tills jag tar ut pengarna. Det kommer inte komma in mer pengar på något av dessa konton.

Tanken bakom placeringen är att försöka få en OK riskjusterad avkastning till lägre risk än enbart globala aktiefonder. Framförallt har jag tagit hänsyn till min förväntning att vi har en global recession som slår till under de närmaste åren. Det positiva jag bygger aktiedelen på är det paket som Biden fick igenom i USA och den nödvändiga gröna omställningen vi måste göra.

Oj det är som att hoppa från 5 -e våningen och hoppas på det bästa för min del .

Lägre risk för mycket högre års avg. Det skapar knappast högre avkastning långsiktigt

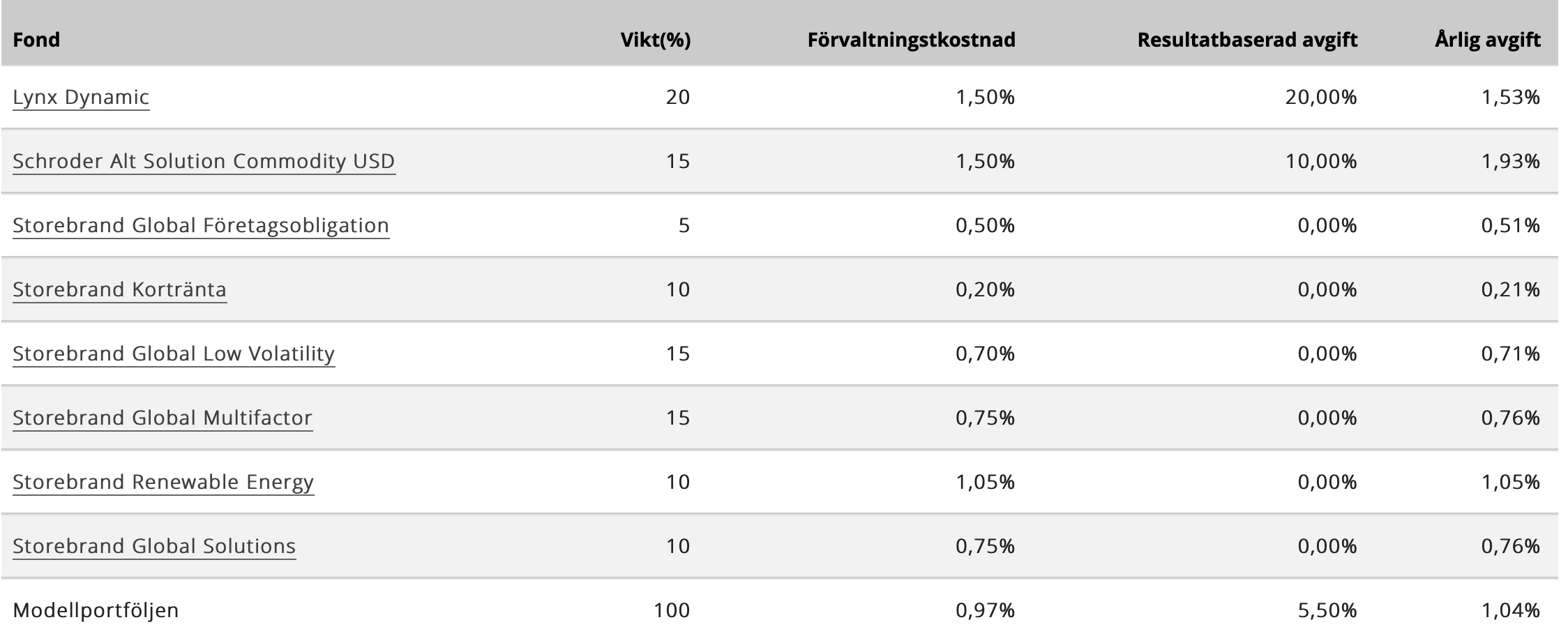

@Jakke visst är det en skrämmande hög avgift! Tyvärr ser jag inga alternativ för att sänka risken med det urval som finns, förutom korträntefonden som är det billigaste de har.

@tulpaner dessa konton tänker jag börja plocka ut om 10-15 år. Har över 20 år kvar innan pension enligt lag.

Varför sänker du risken ? Vad är det som har skrämt dig och hur gammal är du om det är inte hemligt ? Varför sänka risk så mycket och höja så mycket i avg för att tappa så mycket i förväntad avkastning långsiktigt ? . Så hög avg är knappast hållbart för att skapa en lägre risk blandfond . Om jag hade de fonder i min portfölj hade jag sätt spöke varje natt och vågat aldrig stänga ögonen hehe

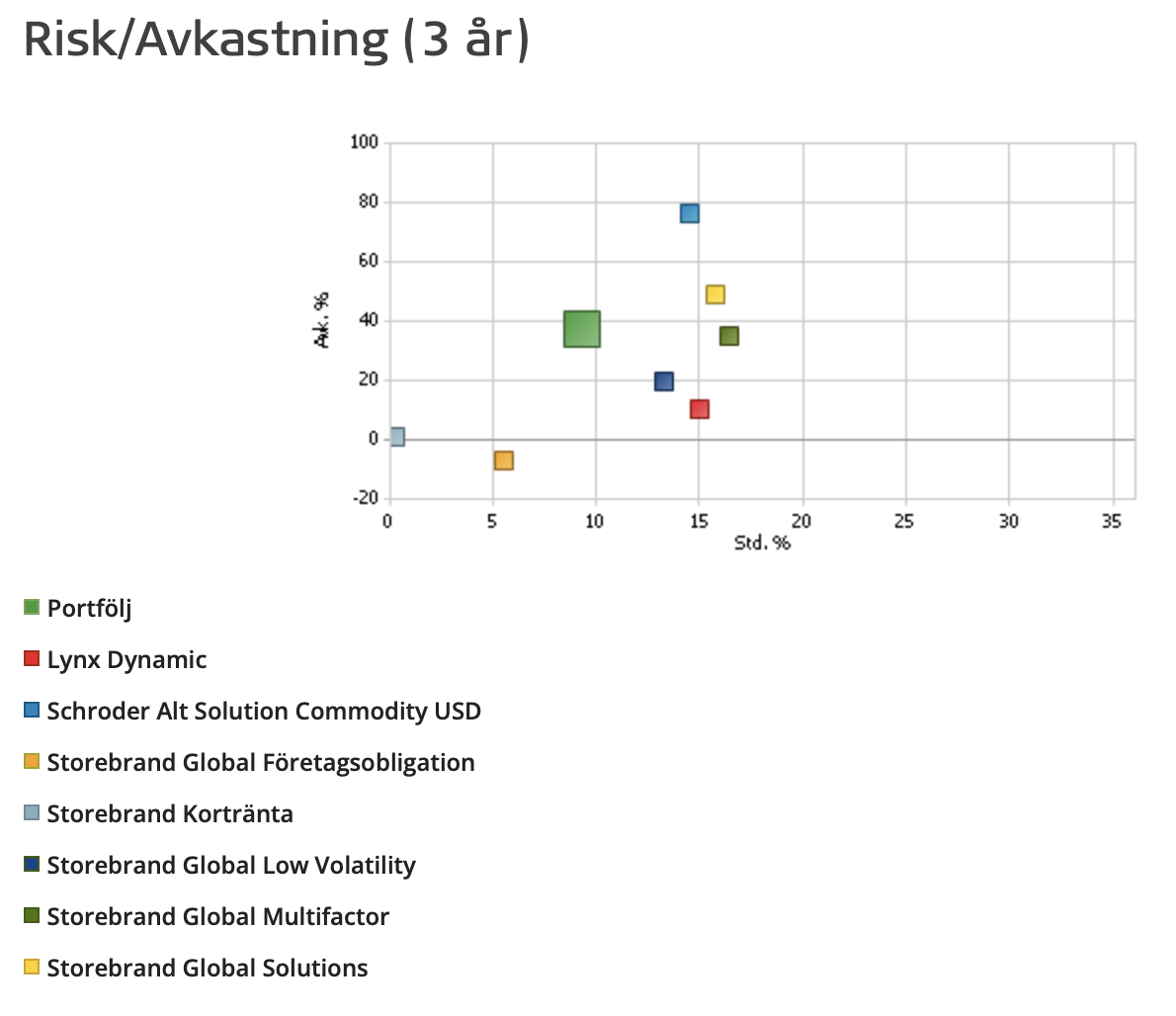

Det är ju intressant att Global Low volatility har en relativt hög volatilitet…De kompenserar den misslyckade låga volatiliteten med att de sänker avkastningen istället så det är ju fair

Trots detta har den lägst volatilitet av de fonder från Storebrand jag har att välja på. Ser man en lite längre tidsperiod (5 år) och under det senaste årets stressade börsklimat visar den upp en bättre sida.

Mitt antagande jag bygger valen på är 1) vi är bara i början av den ekonomiska nedgången och 2) gröna klimat-vänliga företag kommer få en boost. För case ett uppvisar de valda fonderna bättre förmåga att prestera i nedgång. För case två fanns det bara två fonder att plugga in i min mening…

Det här är min marknadstajmade tjänstepension som inte kommer få mer pengar insatt. Därför jag justerar nu, för att dra ned på risken inför stundande stora nedgångar jag är 99% säker är på väg. Oroa dig inte över det privata sparandet, det ligger i billiga indexfonder.

Jag är orolig för dig då du är 99% säker på nedgångar och sänker risken i TP samtidigt som du inte gör något privat ? Om du är säker på något väljer du 100% kort räntefond i all sparande och köper biligare igen . Finns ingen anlädning ha månadssparandet kvar när man kan köpa när det blir billigt igen.

Billiga indexfonder garanterar inte någon skydd mot nedgångar . Speciellt om man är 99% säker att nedgångar är på gång och att man kan tajma de !

Du är moderator och bryter mot RT investeringsregler utan marknadstajmning haha. Investera rätt på börsen podd avsnitt 99!

Så höll jag också på med mina sk fribrev för en 10 år sedan. Blev inge bra😀

Numera kryddar jag med spekulations fonder till 15%, 10% räntefond (så länge uttag minst 10 år bort) och resten indexfonder (globalt, Sverige, TM enligt RT portföljsplit).

Detta för att tillåta mig att spekulera men inte spekulera bort allt typ en liten lekhink inom fribrevet.

Helt rätt kompiss. Du höjer risken med 15% innehavet samtidigt sedan sänker risken med 10% . Det låter som f.n riktig nice . Lite kul ska man ha till mikro nyttan i portföljen långsiktigt

Jag leker mycket mer med mina konton än med sambons. Där är det mer “Just. Keep. Buying.” som gäller och … det har gått bättre . Check på forskningsresultaten där .

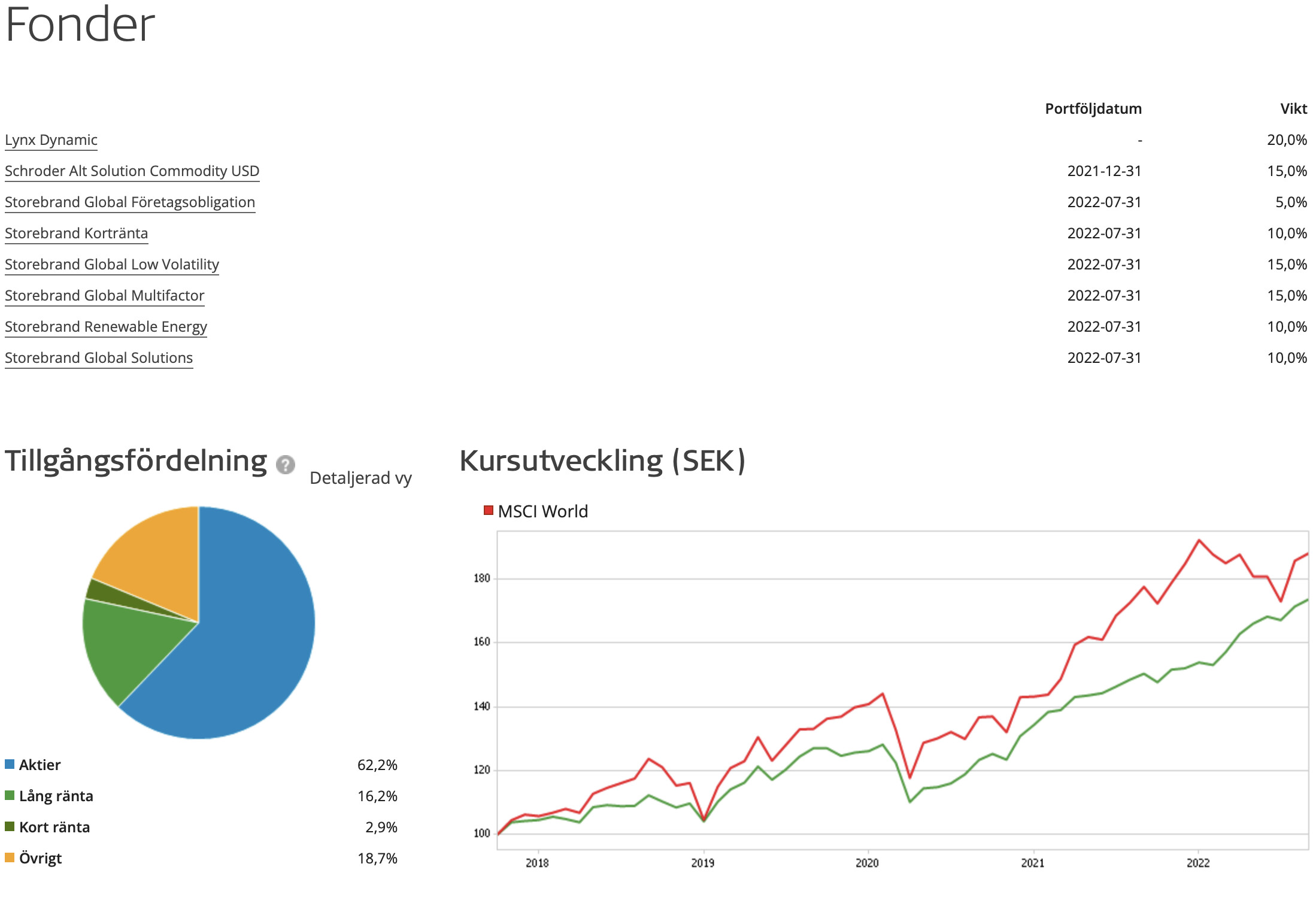

Det jag hör er samstämmigt föra fram är “för bövelen, bättre kan du” vilket är grejt! Mindre lek, med samma negativa syn över kommande 2-4 år. Med nedan justering är avgiften sänkt med 0,23%!

Men du aggerar olika privata Isk och annorlunda i TP samtidigt som du vet 99% att mellan 2-4 årssikt blir det skit på börsen . Dumt att vara investerad i aktie index när du ändå vet till 99% att börsen kommer falla ordentligt ? Varför inte tajma börsen ?

Det är för att i min TJP får jag inga mer pengar. De som finns där idag, är de jag har att fördela över olika fonder. Mitt privata sparande får mer pengar varje månad vilket gör att jag där kan köpa billigt för “nya” pengar under kommande år.

. Så hög avg är knappast hållbart för att skapa en lägre risk blandfond

. Så hög avg är knappast hållbart för att skapa en lägre risk blandfond