Eller @Zino allväders för dig som vill ha balans i tillvaron. Och varför inte välja robot via Lysa @janbolmeson.

Nej, det är inte kritik, det är förvirring. Jag förstår initiativen, ibland samarbeten, ibland engagemang. Allt gott.

Som okunnig men med stort engagemang av att läsa på, står jag ändå här- vilsen mellan två hötappar eller hur man säger.

Vilken väg ska man egentligen fortsätta på? Göra en allväders- vad välja och hur ofta rebalansera? Välja Lysa- varför betala extra avgifter istället för att köra Global index själv? Skaffa private banking hos Avanza eller Nordnet? Eller varför inte hos vardagsbanken?

Som sagt, nu extra vilsen, vart ta vägen med några MSEK på ISK och 10-11msek i TJP som går att placera hur man vill.

Miljonfrågan! Som man har stött och blött detta i sitt inre. Ojojoj vad jag brukade fundera på börsen, dess olika tillgångsslag och marknader, med stort gnet och förtret.

Jag hade en mixed bag av Lysa och egna aktier/fonder på Avanza. Det var det senare som vållade mig huvudbry. Valen var ju närmast oändliga. Sen gick det upp för mig att den största menyn inte alltid är det bästa för den övertänkande hjärnan. Så jag tänkte att jag tar rygg på the OG RikaTillsammans - Jan Bolmeson himself - och flyttade allt mitt privatsparande till Lysa. Där kan jag inte välja och vela längre, det är bara att mata på, och det mår jag bäst av.

Finns alltid olika typer av tradeoffs med olika strategier. Skrev en lite fördjupade sammanfattning i en annan tråd kring valet av Allväder och marknadsviktat, och vad man behöver göra för olika antaganden i sitt investeringsbeslut. Det skulle kanske kunna vara en god start att läsa:

En av mina största lärdomar efter rätt många års investerande och grubblande är att de enkla lösningarna ofta är de svåra att välja, pga våra hjärnor är programmerade att hitta historiska mönster och leta efter bättre lösningar. Vilket många gånger är kontraproduktivt när det gäller investeringar, då det är extremt svårt att outsmarta marknaden.

En enkel, men ändå väldigt robust strategi skulle tex kunna vara enligt nedan.

Du har ju redan slaktat elefanten. Nu står du och nojjar om du borde steka, koka eller grilla flugorna som surrar runt slaktköttet.

Du vinner oavsett allvädersportföljen, all-in lysa eller 100% i en global aktieindexfond. För ditt beteende och din målbild är tydlig. Metodvalet ger dig bara marginal gains. Såna brukar bara ha betydelse för elitidrottare. Inget en glad hobbyentusiast egentligen behöver ta hänsyn till.

så vänd på steken och ställ frågor till dig själv. Vill du hålla på och pilla? Vill du vara engagerad eller fokusera på annat?

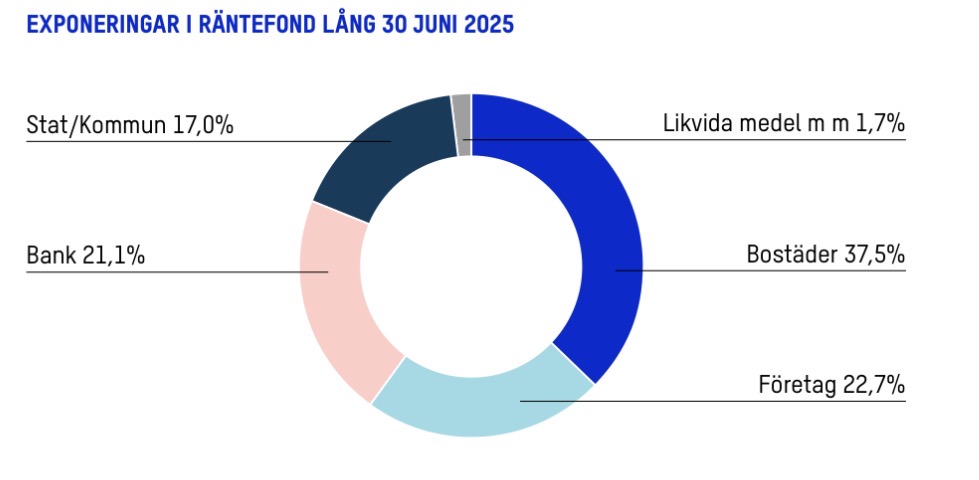

Jag tycker AMF Lång är ett vettigt val för dom flesta portföljer då den i princip speglar hela svenska obligationsmarknaden till en mycket låg kostnad. Finns ett par andra kandidater också, som tex AMF Mix, Storebrand obligation. Men gör inte så stor skillnad vad man väljer..

Om man inte är erfaren (eller kan mycket av andra skäl) OCH känner sin egen reaktion (ungefär samma som att vara erfaren och ha gjort misstag) så skulle jag inte köra på att försöka bygga allvädersportfölj. Jag vet inte din ålder (tycker det är mer relevant att försöka om man är nära pension).

Tycker isåfall det är bättre att börja med 1-2 globala idxfonder och 2-3 korta räntefonder och sedan inte bry sig om hur det går för dem inbördes. Tips finns på forumet och jag ser att duktigare personer är mig rekommenderar LÅng räntefond istället för kort så kanske båda.

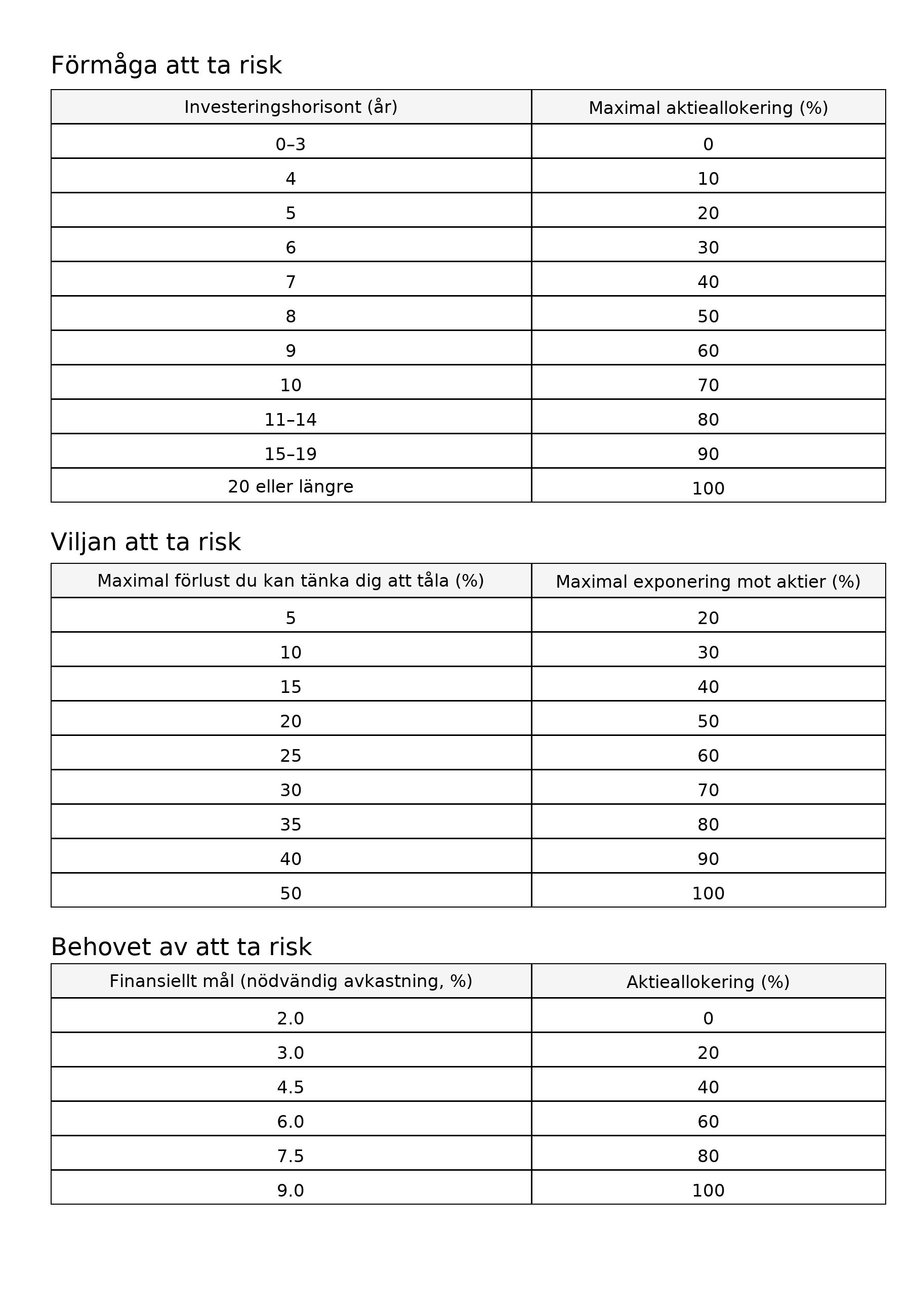

Andel Global Aktieidx vs Ränta beror på ålder och riskprofil mm - finns annat inlägg som tar upp detta med tabell. Själv har jag(55år) 50-5-45 (Ränta-guld/alternativa-aktier) med allväderstänk.

Hade jag velat ha enklare portfölj hade jag nog haft 40% ränta 60% aktieidxfonder

Jättebra råd. Vissa älskar att räkna, optimera och vikta om. Andra som jag, vill bara ha en tillräckligt bra lösning och sen lägga tid och energi på annat.

Kör själv 99% i två globala indexfonder, i den delen som är investerad. Har utöver det räntor till buffert och krockkudde.

Jag behöver aldrig pilla, vikta om eller ändra strategi. Den kommer vara tillräckligt bra under de flesta lägen och troligen ge helt ok avkastning. Ända justeringen jag gör är att jag ökar på sparandet lite varje år, så jag alltid ligger på cirka 12% sparkvot.