Det stämmer inte att bankerna tar hänsyn till framtida förväntade ränteutvecklingen när man sätter de fasta boräntorna. Banken måste hedga bort risken när någon väljer fast ränta med transaktioner i marknaden. Man kan inte sitta med risken öppen och tjäna på en framtida räntenedgång. Därför motsvarar de fasta boräntorna bankens finansieringskostnad plus marginal för kreditrisken.

Inte heller stämmer det att man lägger på extra marginal på bundna lån jämfört med rörliga lån. Banken är tvungen att låna upp likviditet på lång löptid oavsett om lånet är fast eller bundet, likviditetsrisker är den samma oavsett typ av lån.

Tack för din kunskap och svar. Vad tror du under mina förutästtningar som nämts tidigare är klokast beslut? Bundet eller rörligt, känns rent spontant som rörligt oftast är mest gynsamt i längden och att det är dumt att binda sig i 2 år då räntan är påväg neråt. Samt att jag har god ekonomi, så klarar av det rörliga. Samt att jag inte binder mig i 2år och kan förhandla under periodens gång. Tyckte bara i första anblick att 2,6 % va väldigt attraktivt då när jag räknat på mitt bolån räknat på 4,5-5% innan jag köpte min bostad. Hade givetvis velat förhandla mer med banken, men med exakt 1 vecka kvar till inflyt har jag inte super mycket tid att hinna med det.

Tänker att räntan är påväg neråt, så även den bundna räntan är påväg neråt, så säkerligen bara om ett halvår kan man få betydligt lägre en 2,6 på 2 år

Tack för ditt svar, lutar mot att jag ändå kommer gå på rörligt nu. Känns som räntan ska ner kraftigt nu i närtid samt att jag inte blir bunden vilken tar bort min förmåga att förhandla under den kommande perioden

Kanske inte bankerna i sig tar hänsyn till framtida sänkningar men definitivt gör marknaden det, dvs där bankerna hedgar bort risken. Så jo det är inprisat av marknaden.

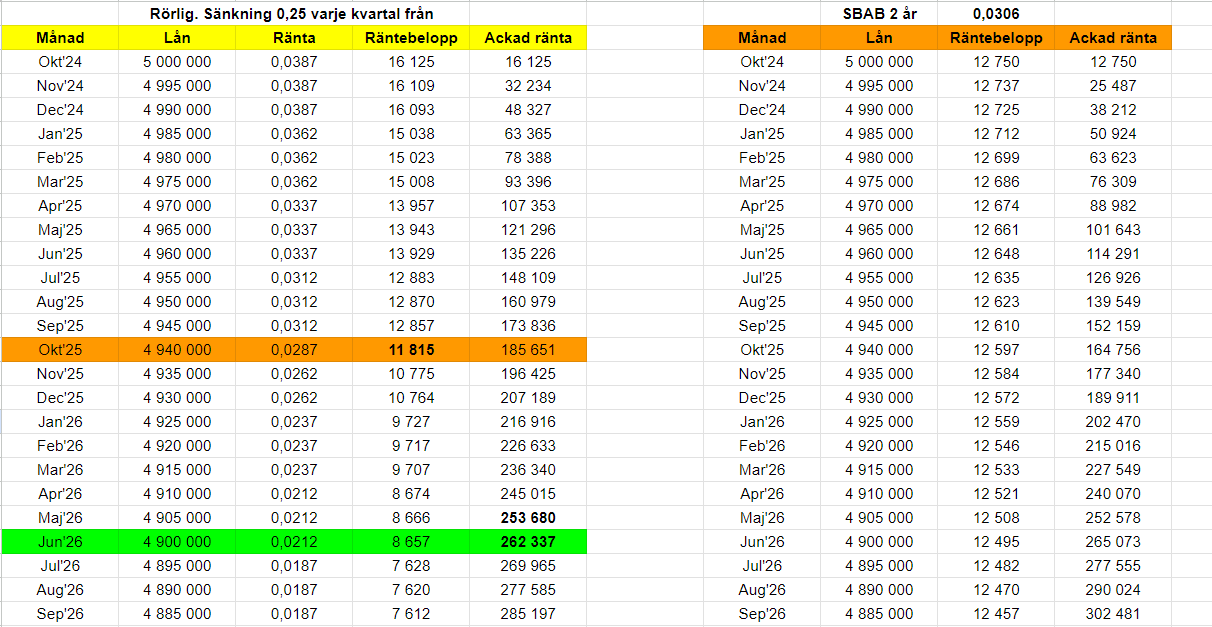

Jag gjorde nedan räkneövning. Antar ett bolån om 5 mSEK som amorteras med 5000kr per månad. Ränteavdrag är ej inkluderat i kalkylen.

Har utgått från aktuell rörlig ränta på SBAB om 3,87 som var tredje månad sänks med 0,25. Givetvis omöjligt att veta men ett antagande. Alternativet är att idag binda 2 år på SBAB till 3,06.

Oktober 2025 blir det billigare månadsvis med den rörliga och juni 2026 går även den ackumulerade räntekostnaden under den bundna. Totalt över perioden med mina antagande blir den rörliga cirka 17 000 kr billigare.