Nyttan av det ”oskattade värdet” är nog inte främst utdelningar och möjlighet till bättre kredit utan ett större värde ligger i att du har ett högre belopp som växer när börsen går upp. Nyttan av detta beror på hur länge du behåller dina ärvda aktier. Om det är många år gör det stor skillnad om tillväxten är på hela det ärvd beloppet eller på 76 procent av beloppet.

Du kan även fundera över en kompromiss att sälja en andel av beloppet. Det kan vara klokt att sälja av de minsta posterna för att minska antalet aktier att följa samt en andel av de största posterna för att sprida risken. Du behöver knappast sälja av ABB, det är enkelt att använda den alternativa möjligheten för att slippa skatt i Schweiz.

1 gillning

(inlägg raderat av författaren)

1 gillning

Just detta lyckas jag inte förstå vad det gör för skillnad, den obetalda skatten växer väl också proportionerligt mot värdet och kommer förr eller senare behöva betalas? (Förutsatt att jag inte sparar aktierna i depån lika länge som farmor gjorde ![]() )

)

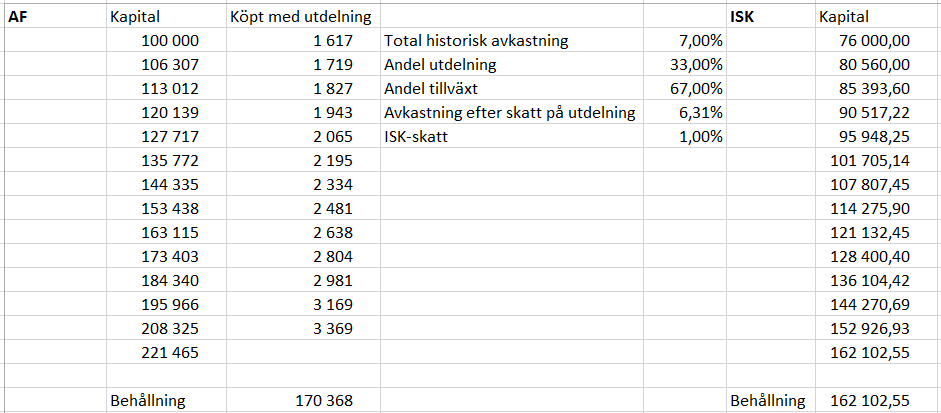

Så om jag idag ärver en aktieportfölj med värdet X, varav 76 % “är mitt” och resterande 24 % är innestående skatt, och portföljens värde går upp med 50 % på ett antal år så kommer väl den totala summan vara 1,5 * (0,76 * X) + 1,5 * (0,24 * X), varav bara den första termen “är min”.

Om jag istället “börjar om på nytt” med beloppet 0,76 * X på ett ISK (och för tankeexperimentets skull köper samma aktier igen) kommer jag också ha 1,5 * 0,76 * X efter samma tid. Visserligen behöva betala en del ISK-skatt längs vägen och gå miste om 24 % av utdelningarna men å andra sidan inte behöva betala skatt på utdelningarna.

Eller gör jag nåt tankefel här…?

(inlägg raderat av författaren)

Fördelen med att behålla aktierna ligger väl egentligen inte i att “skatta senare istället för nu” utan i två olika positiva effekter:

- Fördelen med att använda schablonregeln kommer öka ju större procentuell vinst du gör

- Du får över tid ränta-på-ränta-effekt på de pengar du annars skulle behöva använda till att betala ISK-skatt varje år

1 gillning

Schablonmetoden innebär 24% skatt, inte 20%. (30% skatt på 80% av värdet, dvs 20% som inte beskattas).

Men det stämmer att det generellt är bättre att behålla saker på AF om det schablonbeskattas, däremot är problemet att det är en aktieportfölj istället för två likvärdiga fonder.

Det innebär två saker för OP: dels beskattas utdelningar 30%, och dels blir portföljen rejält beroende av hur Atlas Copco går.

Eftersom OPs portfölj är rätt tung mot utdelande bolag så blir det inte riktigt rättvist att räkna att han betalar 24% skatt på utvecklingen, eftersom gissningsvis runt hälften av utvecklingen kommer att bestå av utdelningar (som beskattas till 30%).

Ett alternativ är att sälja av större delen av Atlas Copco och istället köpa en småbolagsfond istället (på ISK antagligen). Då blir aktieinnehavet mycket mindre koncentererat på Atlas Copco och småbolagsfonden väger upp vikten mot större bolag, men ‘vinsten’ från att ha schablonbeskattning på större delen av portföljen behålls ![]() .

.

2 gillningar

Instämmer med Shaanie ovan. Man kan räkna fram och tillbaka, men mycket beror på framtidens utveckling, där vi inte vet. En faktor är att vi utgår från att nuvarande skatter gäller i framtiden. Nyligen hade vi ett inlägg från en socialistisk ekonom som argumenterade för högre skatt på ISK. Vi vet inte vad en vänsterregering kan tänkas göra om det blir så i kommande val. Om vi (förhoppningsvis mot förmodan) återfår höjda räntor stiger skatten för ISK automatiskt även om det troligen inte gynnar börsen. Så med alla osäkra faktorer kan det vara klokt att inte ha alla ägg i samma korg. En kompromiss kan ju vara att sälja av de ärvda aktierna i långsam takt och samtidigt balansera så att inte en eller två aktier dominerar.

1 gillning

Vad du menar är att du/din släkt deltog ABBs "Employee Share Acquisition Plan (ESAP) och fick rabatt när du/din släkt köpte ABB aktie. ABB o SKVs hemsida har info. om ABB:s särskilda utdelningsförfarande. ABB har delat ut utdelningen i apr. Om du vill ansöka ABB:s särskilda utdelningsförfarande ska du vänta till 2025.

Anskaffningsutgift aktiebyte 1999 kan du kolla ockå.

Det blir lite fel siffror på din AF eftersom du inte antar att tillväxten till viss del består av utdelningar, som för att kunna göra en jämförelse således återinvesteras. Detta betyder dels att utdelningen beskattas som redan nämnts, men även att du har känt omkostnadsbelopp efter ingående schablon (vilket förbättrar för AF). Summa summarum blir skillnaden liten.

2 gillningar

Jag var med i ESAP några år på 2010-talet när jag jobbade på ABB då. ESAP var inte rabatterat i sig, men man fick sätta av en del av lönen (upp till 10% har jag för mig) under ett år och i slutet av året antingen få ut pengarna eller köpa ABB-aktier för det värde de hade när perioden började och då blev man bara förmånsbeskattad på differensen. Så en form av rabatt var det väl, eftersom om de gått ner i värde så avstod man ju.

Har dock inte ägt några ABB-aktier sen 2017.

Det jag menar är att jag inte minns att jag behövde göra nåt för att få utdelningen beskattad i Sverige, men det kanske ingick i “paketlösningen” när man var anställd i Sverige.

ABB-aktierna i den ärvda portföljen är nog köpta “som vanligt” av farfar nån gång i tiden, förmodligen för länge sen eftersom jag minns att vi hittade ASEA-aktiebrev i hans kvarlåtenskap (han avled för 15 år sen) som väl sen hade “digitaliserats”.

Om man äger ABB aktier så får man förfrågan om man vill delta i särskilt utdelningsförfarande. Aktierna låses då i ca 2 veckor och man betalat svensk källskatt på dessa istället.

Din farfar köpte vanliga ABB aktier, det var 35% källskatt, om han har aldrig ansökt särskilda utdelningsförfarande och aktier sparar i depå, betalade han 5% skatt på utdelningar mer då. Vanliga svenska aktier betalar man 30% skatt på utdelningar när aktierna sparas på depå. Särskilda utdelningsförfarande ansökan publicerar varje år i våren på ABB hemsida om datum att lämna in ansökan och alla detaljer. Du har cirk.7-10 dagar på sig att fylla in i ansökan och skickar till banken (nu är SEB) med vanlig post. Om du/din far ansöka en gång och behåller ABB aktier förnyar banken automatik särskilda utdelningsförfarande. När det är dags att utdelningar sätter in i depå aktier “frozen” för cir 14 dagar för att “särskilda utdelningsförfarande” processen kör i gång. Efter processen är kvar kan du sälja aktierna. Jag tror att din farfars ABB aktier har växt mycket…

Uppdatering: Det landade i att allt såldes (mycket för att förenkla admin för alla i familjen med gåvobrev mm), fick precis överfört det som blev kvar efter avsättning för skatten ![]()

Slutsumman efter skatten dragits av landade på drygt 40 % av storleken på det totala långsiktiga sparandet sen tidigare (passiva hinken + lekhinken + barnsparandet).

Så nu kom den svåra frågan, hur ska man förvalta detta ![]()

Nu när bolåneräntan börjat stabilisera sig (och förhoppningsvis långt under genomsnittlig avkastning på investeringar) känns det i alla fall inte jättelockande att göra en stor amortering på huset, men eventuellt öka takten lite.

Lutar nog just nu åt att trycka in alltihop på ett ISK på Avanza i alla fall, men sen då…?! All in i indexfond?

Låter rimligt om det är pengar ni kan avvara på lång sikt.

1 gillning

En liten uppdatering hur det gick här då.

När de pengarna som blev över (efter att farsan satt av till skatten) fick arvet mellanlanda på ett konto med hyfsad ränta, enligt tips här på sidan om att inte ha för bråttom när man får ett större arv. Handelsbanken krävde dessutom dokumentation när man fick ett större belopp men blev nöjda med kopia på farmors bouppteckning och farsans gåvobrev. Har sedermera pytsat över allt till ett ISK på Avanza i omgångar och är nu färdig med att återinvestera arvet. (Avanza verkar inte ha brytt sig om att få nån dokumentation på var pengarna kom ifrån, kanske var ett litet belopp för dem eller så gick det under radarn när man inte gjorde större överföringar än 100k åt gången…)

Det mesta hamnade i global indexfond (LF och DNB), ca 10 % i Investor och resten i ett par småbolagsfonder. Nu får det ligga till sig nåt decennium där tror jag, ska försöka peta så lite jag kan i det, även om det är lite svårt att motstå att peta lite…sålde nyss hälften i den svenska småbolagsfonden som gått sämre ![]() Men ska nog trycka in det också i global indexfond nu och försöka hålla händerna i styr om det börjar skaka framöver.

Men ska nog trycka in det också i global indexfond nu och försöka hålla händerna i styr om det börjar skaka framöver.

8 gillningar