Jag skulle behöva lite rådgivning från alla er kloka här på forumet. Jag har idag en extrabostad som hyrs ut, detta gör att jag i dagsläget går plus cirka 4600 kr per månad efter alla utgifter.

Om jag säljer den idag skulle jag ha cirka 1 400 000 kr i cash.

Bostaden ligger i ett attraktivt område men värdeökningen i området har varit ganska lågt senaste åren.

Vad tycker ni är det bästa beslutet rent ekonomiskt på sikt att göra här?

Sälja bostaden idag och investera pengarna med en tidshorisont på 25-30 år?

Behålla bostaden och gå plus cirka 4600 idag (mer i framtiden pga inflation) och sälja den om 25-30 år?

Om du inte ska ha bostaden till annat än att hyra ut den och du har en sån lång sparhorisont så skulle jag sälja den.

Anledningen är

-Du kommer inte bo i den, du kommer behöva skatta för vinsten löpande, medan ISK 1,086%

-Aktier lätt och billigt att sälja, till skillnad mot ett boende.

-En bostad kräver löpande utgifter, de flesta aktier ger löpande intäkter.

-Riskspridningen är dålig med en bostaď

En bred aktieportfölj eller aktiefond ger däremot en god riskspridning.

Gäller det en lägenhet, stuga eller villa? Är det t.ex en villa så får du räkna med en hel del underhållskonstnader under de 25-30år som den ska behållas. Samt fastighetsskatt.

Om du ska sälja, har du räknat med mäklararvode, och eventuell vinstskatt?

Det är en bostadsrätt och jag har redan dragit av för vinstskatt. Dock ej för mäklararvode men tänker att det kanske inte blir så stor kostnad då lägenheten är en liten tvåa.

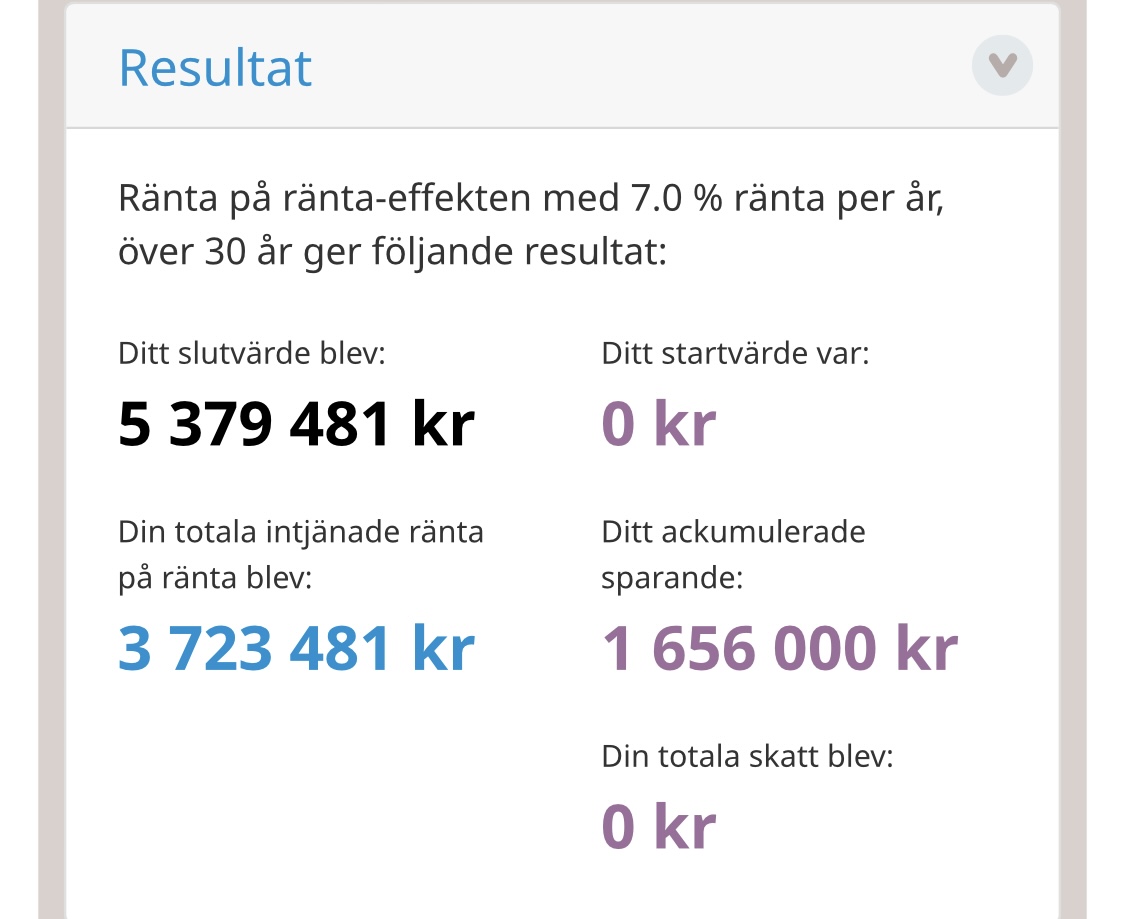

Tack för info, om jag ej är intresserad av att belåna bostaden, skulle du då luta pt att det kan vara bättra att sälja och placera på tex ISK. Det finns ju ingen garanti för hur börsen kommer utvecklas men på lång sikt och men den beräkningen du visade känns ju en placering på 1,4 mille inte helt fel…?

Jag hade sålt. Bostadsrättsföreningens regler om andrahandsuthyrning kan ändras. En hyresgäst kan börja ifrågasätta hyran (det låter som att du håvar in lite extra som kan anses oskäligt) och risken kring strul med hyresgäst, vitvaror, slitage etc gör att jag hellre haft dessa pengar på börsen.

Tycker inte det låter oskäligt. Enligt privatuthyrningslagen så får man ta ut en kapitalkostnad “ett par procentenheter” över referensräntan. Baserat på hela bostadens värde. Om bostaden är värd 1,4 miljoner och vi antar en kapitalkostnad på 5% så har vi redan där 5800 kr/månad. Hyr man ut möblerat så finns det även en väldigt hög schablon på “upp till 15% extra i hyra”, men som såklart är tänkt att betala för slitaget. Men 15% extra brukar inte möbler kosta… Dessa siffror är utöver avgift till föreningen, el, etc.

Jag tror inte på 7% i snitt. Inte det man kan vänta sig enligt statistik över lång tid. Snarare är 4-5 % årligen rimligare att kalkylera med efter att inflation, ISK skatt och låga förvaltningsavgifter är avdragna.