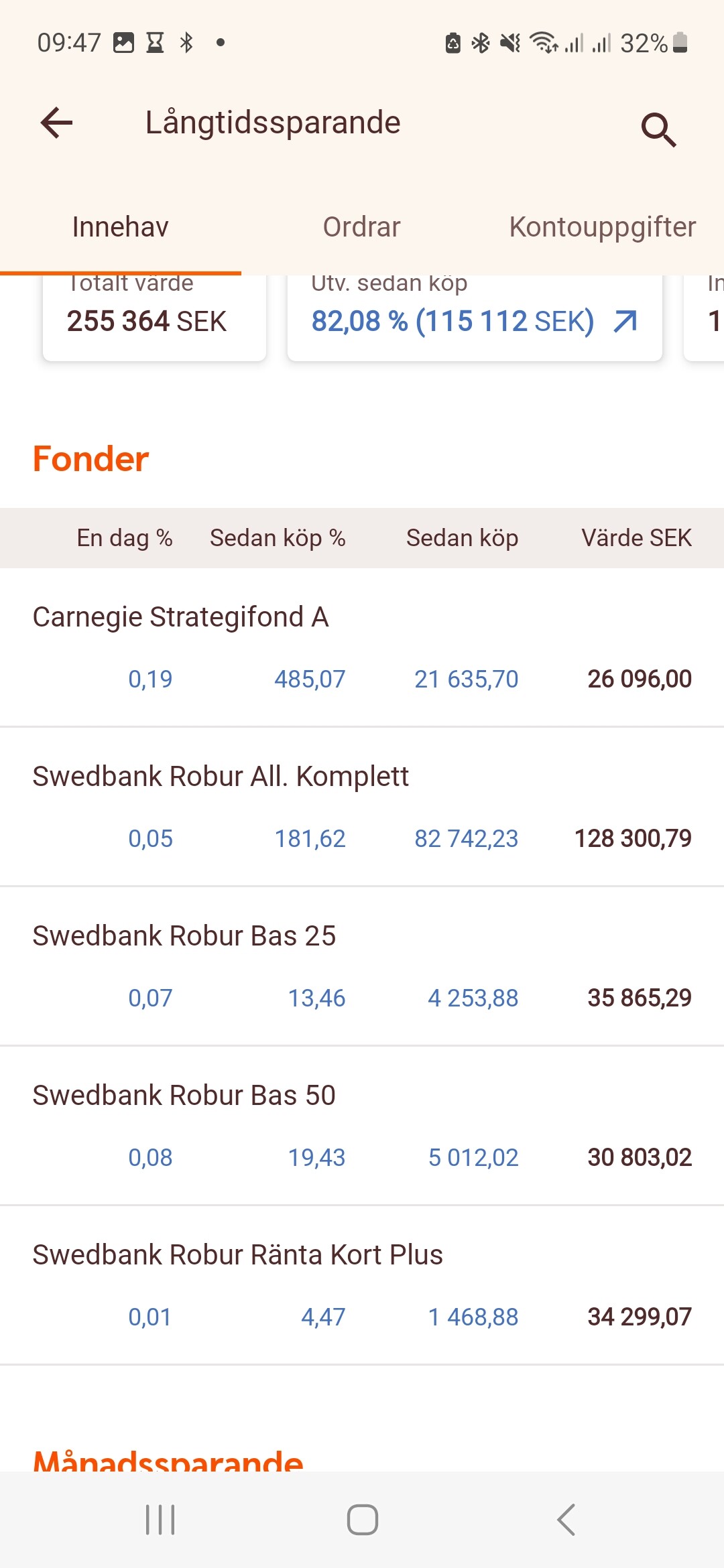

Hej! Min fru har fonder enligt bild. Dyra fonder men 82% vinst som behöver skattas för vid försäljning

Skulle gärna flytta detta tilllysa men har svårt att greppa vad som blir ekonomiskt lönsamt här.

Om Sparhorisont spelar in: Svårt att säga. Vi vill nog flytta till hus om 5 år och kommer då behöva sälja av delar av sparandet. Vårt övriga sparande, (400.000) ligger redan på billig indexfont eller lysa.

Inte helt lätt att svara på, jag tolkar det som fonderna inte ligger på ISK utan en försäljning utlöser reavinstbeskattning. Har du kapitalförluster/låneräntor att kvitta mot?

OM ni ska köpa hus inom 5år kommer du att ha bolåneräntor att kvitta vinsten mot, så det är en anledning att ligga kvar och sälja samtidigt som du tar lånet.

Om sparhorisonten är max 5år så det ju inte 100% aktier som gäller och portföljen är redan idag defensiv med ganska mycket räntor så kanske är inte helt galen bortsett från onödigt höga avgifter.

Om du säljer nu och tar reavinstbeskattningen och flyttar till ett ISK så kommer du få en schablonskatt som tär på kapitalet, om du ligger kvar tar du i stort sett hela skatten vid försäljning vilket kan göra att det inte lönar sig att byta.

Det är svårt att svara på men om du ska flytta och inte ska gå all in aktier så är det inte säkert att det lönar sig att flytta med det korta perspektivet.

Du får räkna på lite olika utfall helt enkelt.

Fast det skulle ju bara vara viktig aspekt om boräntan är markant mer än 100k så man inte kan utnyttja fulla ränteavdraget (eller om man inte har någon inkomst av tjänst)

Vet inte om jag tänker fel men hela reavinstskatten blir ju oskattade pengar att betala ränta med.

Alt1:

Sälj av fonderna nu vinst ca 115000:-, skatten blir 34500:-

Något senare tas lån upp med en årsränta på 100.000:-. ränteavdrag blir 30% dvs 30.000.

Summa reavinst och låneränta år 1: 34500.-+70000.-=104500:-

Alt2:

Sälj fonderna samma år som lånet tas upp (ingen värdeökning har tagits med).

Kapitalunderskott 100000-34500=65500:-

Ränteavdrag: 65500*0,3=19650:-

Summa ränta att betala: 45850:-

Vet inte om jag tänker fel, men det blir rätt stor skillnad eller får man enbart använda ränteavdaget om man inte har något kvitta mot?

Alt 1: Säljer nu, tar lån senare

Skatt på vinst nu: 115000 * 0.3 = 34500

Framtida år: Ingen vinst att kvitta, men får tillbaka 30k av räntekostnad från skatt på tjänsteinkomst

Totalt 4500kronor

Alt 2: säljer när man har lånet

Skatt på vinst nu: Ingen, vi har ju inte sålt

Framtida år: Total vinst på kapital 115000-100000 = 15000. Betalar således 15000 * 0.3 i skatt = 4500

Din beräkning “Kapitalunderskott 100000-34500” är skev då den blandar en förlust med en skatt på vinst. Kapitalunderskottet är 100000-115000, dvs ett överskott.