100% LF Global indexnära har jag själv. Inte ens lån som jag kan få för 0% ränta på Avanza. Det är jag nöjd med långsiktigt. Kortsiktigt sparkonto. Sällan jag går in och kollar Isk på Avanza.

För att människor är människor, dvs inte rationella

TS är inte som oss vanliga människor? ![]()

Om han inte är emotionell orolig för att se pengar minska i värde, måste ju det ”rätta svaret” vara att han ska köra all in 100/0 med belåning?

Ok. Då är han en robot.  . Robotar är ganska vanliga på börsen

. Robotar är ganska vanliga på börsen

. Lite skämt

. Lite skämt  . Som Jan brukar säga om du ska ändå ha en robot Välj Lysa. Följ gärna länken ned på sidan. Då blir vi alla nöjda .

. Som Jan brukar säga om du ska ändå ha en robot Välj Lysa. Följ gärna länken ned på sidan. Då blir vi alla nöjda .

1 gillning

Jo, det är klart att forskningen säger att det spelar roll OM du vet att det är större sannolikhet för en bubbla. Problemet är ju att det är ju det påståendet som inte riktigt håller. Ja, jag tror på det och med min confirmation bias hittar jag massor av bevis för det. Ungefär som man ser många fler bilar av ett visst märke när man funderar på att köpa det. Jag ser teslor överallt, hela tiden… ![]()

Det klokaste man kan göra är att välja en strategi och hålla sig till den. Men bara att du skriver det som du gör, så är det ju en feedback på att du inte känner dig komfortabel och då kan man ta höjd. Vad jag gjorde - emotionellt rätt / statistiskt dumt - är att jag sänkte aktieandelen i min huvudportfölj från 60/40 till 50/50. Det gör att jag kan känna mig att jag kan “övervintra” hela det här året. Jag har tagit lite höjd för min tro, men inte tillräckligt mycket för att offra hela avkastningen om jag har fel.

2 gillningar

@ViktorA är inte det här trots allt en fråga om riskallokering och fördelning i din portfölj.

Vänd på det, om du hade haft alla pengarna investerade idag, hade du då tatt ut pengarna för att sedan månadsspara 180tkr/månad? Troligvis inte, men det är samma sak matematiskt. Är du nöjd med riskallokeringen skal alla pengar in på en gång (matematiskt).

Sannolikheten för en bubbla skal, enligt den effektiva marknadshypotesen, vara reflekterad i värderingen av bolagen på börsen. Så om marknaden är effektiv så är risken för en bubbla redan prisad in. Så har jag förstått forskningen, någon får gärna nyansera eller till och med säga att jag fått det helt om bakfoten.

2 gillningar

Det mest sannolika är (nästan alltid) att börsen går upp inorgon, och det oberoende på hur ”het” någon säger att börsen är. Börsen är nästan alltid på eller nära all time high. Och tur är väl det, annars hade det troligen varit ett mycket dåligt tillhåll för våra pengar.

Börsen kanske inte kraschar förens om 20 år, efter din sparhorisont passerat. Den kanske kraschar flera gånger innan dess. Men det mest sannolika är att börsen är ca ~1.07^15=2,76 gånger högre värderad om 15 år än den är idag. (Give or Take några 100%  )

)

3 gillningar

Tänker också att det är i antagandet att det är en större risk för en börskrasch nu än historiskt medel som kruxet ligger.

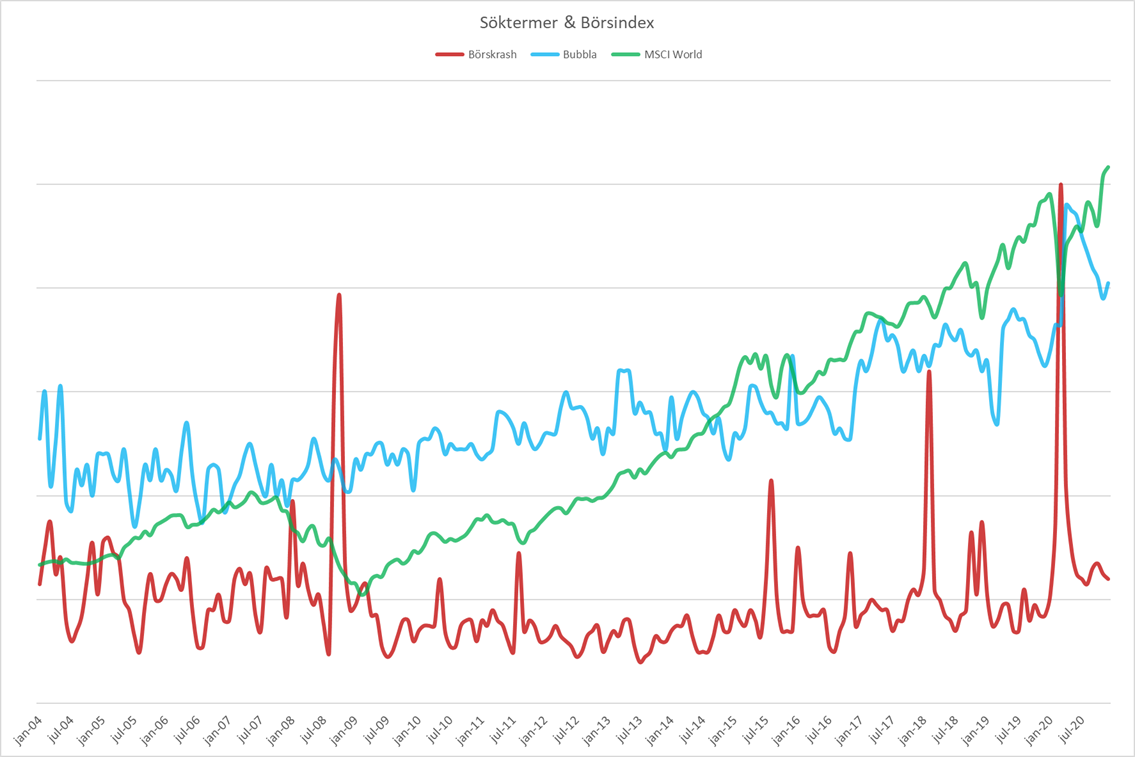

Eftersom grafer är kul är här en är här en helt ovetenskaplig (troligtvis även felaktig och missvisande) sådan som jämför ”populariteten” av söktermer inom ämnena ”börskrasch” och ”bubbla” med MSCI World.

1 gillning

Tack för den Martin, kul att se hur söktermen Börskrasch i både kraschen 2008 och Covid har sina spetsigaste och högsta top mitt i eller nära slutet av dippen, och långt efter dippen har börjat.

Jag minns det så väl nu under corona, hur alla möjliga människor i min närhet som inte är ett dugg intresserade av aktier eller investeringar i slutet på februari och början på mars började prata om att sälja av sina pensionsfonder, eller kom till mig och frågade om det var dags att sälja nu.

Då vet man att det är panik på riktigt och det börjar bli dags att belåna sin egna portfölj

2 gillningar

Tack allt gensvar, inkl. Jan! Och jag är ingen robot utan emotioner, även om en robot naturligtvis aldrig skulle erkänna det:) Flera har (med rätta) reagerat mot mitt påstående: “Sannolikheten är ju definitivt större för en bubbla nu, än vid många andra tidsperioder.”

Jag har ingen ekonomisk utbildning, men tänker att typiskt sett så pendlar det inte per år mellan hög- resp. lågkonjunktur, utan varje cykel pågår i längre tid. Därmed bör väl sannolikheten för en dipp vara större efter flera års uppgång, i kombinationen med att fler experter än vanligt (?) varnar för det, jämfört med när det precis vänt uppåt efter flera års lågkonjunktur?

Men här är väl motargumentet att även om man nu skulle kunna tajma när man ska gå ur börsen (enligt ovanstående resonemang), så hinner man inte tillbaka in vid en uppgång.

1 gillning

Ja, kortfattat kan man väl säga såhär. Du har i sak rätt att ju längre tid det går i en högkonjunktur, ju högra blir risken för att att lågkonjunktur ska uppstå.

Problemet är bara att om du agerar på den förutsägelsen, och inte har ganska precise rätt i tid. Riskerar det kosta dig massa pengar istället för att vara till din fördel.

Säg att du viktar om din portfölj, eller ställer dig utanför marknaden nu. Men lågkonjunkturen kommer först till hösten, eller till nästa vår. Tills dess har börsen klättrat 5-10% (det är ett relativt lågt antagande, det är inte ovanligt att börsen stiger extra kraftigt innan en krasch). Då har du haft helt rätt i din förutsägelse, men bara ganska rätt i tiden. Detta har kostat dig minst 5-10%, då måste du har ganska rätt på väg in igen för att ta igen det du missade.

Tar det två år eller mer kommer du ha missat ännu mer uppgång innan kraschen, och är vi så långt fram i tiden kan det vara så illa att när kraschen väl kommer kanske den bara kraschar ner till runt dagens nivåer. Då har får du inte ens chansen att komma in på lägre kurs än idag.

Har du dessutom inte tålamod nog att stå fast vid ditt beslut att ställa dig utanför i kanske mer än ett år, när börsen bombar på som aldrig förr, och då går in på börsen igen så är det enda som hänt att du missat en uppgång och ändå riskerar att vara med i kraschen med alla andra.

Det jag försöker svamla fram ovan är helt enkelt att du måste ha ganska rätt i både när kraschen kommer och när den är över. Det hjälper inte att ha rätt i om den kommer och om den kommer gå över.

Har du hyffsat fel i både när den kommer och är över kommer du torska pengar.

4 gillningar

Ju längre tid pengarna är investerade på börsen desto större är sannolikheten att få bra avkastning på sikt. Alltså ska allt kapital investeras så tidigt som möjligt.

1 gillning

Jag har ingen ekonomisk utbildning, men tänker att typiskt sett så pendlar det inte per år mellan hög- resp. lågkonjunktur, utan varje cykel pågår i längre tid. Därmed bör väl sannolikheten för en dipp vara större efter flera års uppgång, i kombinationen med att fler experter än vanligt (?) varnar för det, jämfört med när det precis vänt uppåt efter flera års lågkonjunktur?

Det är väl just detta som är lite knepigt. Det stämmer att risken i någon mån ökar, rent statistiskt om vi tittar på historik. Men:

- Börsen är inte ett sannolikhetsspel på det sättet. Den påverkas av en mängd faktorer som egentligen inte har med slumpen att göra och som absolut inte behöver vara helt logiska eller rationella.

- Om den skulle vara det: det är statistiskt sannolikt att du efter 85 rundor av endast svart färg på roulette träffar en röd snart. Men blanda inte det med att du för varje enskilt snurr har EXAKT samma chans/risk att träffa en röd. Sannolikheten ändras inte utan att omständigheterna gör det!

- Kombinera detta med din tur/kunskap att timea när eventuell nedgång är på ingång.

Jag tror t.ex. marknaden är mognare idag än förr. Informationen är så mycket mer lättillgänglig och fler människor än experter kan använda börsen. Fler och fler ser det långsiktiga sparandet. Förhoppningsvis innebär det att färre personer tar hem sina vinster vid minsta dipp. För det är väl när alla ska skydda sina tillgångar samtidigt som raset börjar?

Men ovan detta är ju bara min lekmansgissning. Notera TROR. Det har ju inget värde alls. Därför väljer jag istället att i första hand hålla mig långsiktig på börsen.

2 gillningar

Jag delar din bedömning om att det sannolikt inte är smart att investera hela beloppet under en kort tidsperiod givet en lång uppgång, hög värdering och ganska dåliga ekonomiska förutsättningar i världen med hög arbetslöshet.

Jag hade en liknande utmaning under hösten 2019 och början av 2020 (med ett mindre belopp) och valde att dela ut beloppet i %-satser och investera lika mycket under en period på 12 månader.

2 gillningar