Hallå! Är ny här och har lite tankar och funderingar. Har börjat investera sedan ett tag tillbaka. Har idag Index fonder.

Har 50% investerat och går just nu in sakta med De andra 50% genom Månadssparande. Vill inte kasta in allt för de känns lite oroligt på börsen som om att de pyr i mossan under jorden. Många pratar om bubbla och möjligt kommande börsras. Ser heldre att jag har shopping pengar än att slänga in allt just nu. Samtidigt kanske inget händer och då går man förlorad av avkastning. Men känns ändå som om jag minskat min oro just nu genom att ha likvida medel. Tänker liksom varför ska jag ha bråttom? Är 37 år. Om börsen rasar har jag ETF:er jag valt ut som följer både Omx30 samt S&p 500. Har också valt ut ca 10 aktiebolag som jag tänkte köpa i. Har en strategi där jag tänkte gå in med 25% av kapitalet vid - 10, 25% vid - 15% 25 - 20% samt 25% - 25. Då blir jag dulminvesterad men hinner nog få in by buffert till nästa år ändå. Tycker ni de låter oklokt?

Samma argument kan användas i motsatt riktning; varför ska du ha bråttom med att ta ut pengar eller oroa dig över börsrörelser om horisonten är lång?

Tid på börsen/marknaden är den absolut viktigaste faktorn på lång sikt. Inte timing.

Även om jag förstår den känslomässiga aspekten i det du säger och jag tänker inte säga åt dig att kasta in allt på ett bräde. Bara något att tänka på.

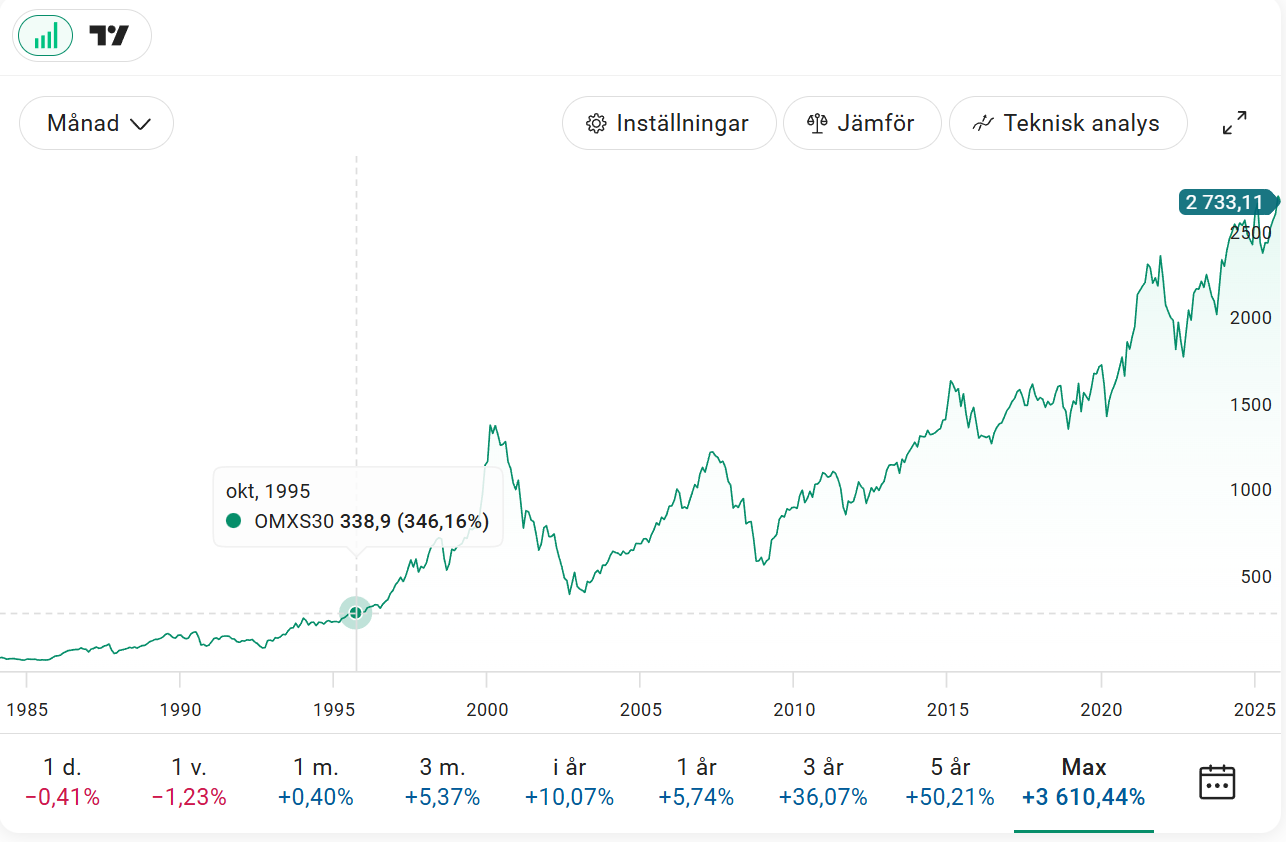

År 1995 hade t.e.x Stockholmsbörsen gått upp 100% från den senaste botten 1992, och jag kan tänka mig att den börsen hade känts osäkert hög då också. Men det fanns upp emot 300% extra avkastning kvar på uppsidan under bara 5 års tid innan bubblan sprack!

Är du verkligen övertygad om att det du överväger att investera ska få ligga 10-20 år på börsen?

Om din sparhorisont är så lång så spelar tajmingen mindre roll än om din sparhorisont är kortare.

Det finns inga rätt eller fel sätt att agera i nuet och ingen kan veta förrän i backspegeln vilket beslut som var rätt. …Men du kan ägna engagemang och tid till att verkligen bli trygg i vilken risk du vågar ta och vilket pris du kan vara beredd att betala.

Investering är att riskera sina tillgångar för en förväntad avkastning över tid.

Igår kastade jag in 50% av min buffert på börsen (vilket ökade totala kapitalet i min börs-portfölj med 11%) efter att ha haft den på bankkonto i 6 år. Det beslutet tog jag eftersom jag bevisat för mig själv att jag har utrymme att spara ihop mer till bufferten vid behov, samt att jag har andra sätt att finansiera oförutsedda utgifter och avslutningsvis att jag skulle kunna eldat upp beloppet och mitt liv skulle inte ha förändrats. Jag har också en upplevd ekonomisk trygghet i ett ägt boende som har 50% belåningsgrad idag.

Så då kan jag riskera kapitalet på börsen i utbyte mot en möjlig framtida avkastning. Jag är också beredd att förlora hela beloppet.

Ja, om det är kapitalökning som är planen. Nej, om det är konsumtion och ett stillat sinne som exponerats för alltför många panikrubriker. Var bara medveten om att i långa loppet är det du som tappar avkastning, åtminstone sett till statistiken.

Fullinvesterad?

Detta är lite fel ställe om du vill kosta på dig att tro något om hur börsen kommer utvecklas. Jag själv har dock likartad strategi. Brukar dock inte hoppa in och ur så nyckfullt som många gör.

Tog mig friheten att prognosticera lite, alltså rena killgissningar. Det kommer säkert ett ras, men den underliggande trenden senaste 30 åren är tydlig.

20 år är en lång tid. Det kan gå mycket upp och ner men så länge trenden ligger där så…

Det är ju som att du i princip betalar en försäkring som kostar vad du förlorar i avkastning. Peace of mind kan vara värt den summan. Om du är nöjd med avkastningen du skulle få om allt går vägen på marknaden så ser jag rätt liten downside med att vara på vad som känns som den säkrare sidan. Låter ju redan som du optimerar för tillväxt efter risktolerans.

Välkommen till forumet! Mitt bästa tips är faktiskt att du lånar eller köper boken Pengars psykologi av Morgan Housel och läser första kapitlet igen efter du läst igenom hela boken. Sen kan du reflektera själv kring frågeställningen du kom med i ditt första inlägg i den här diskussionstråden.

Tack för välkomshälsningar och för fina kloka reflektioner. Det jag drog nytta av, av era kommentarer var. 1. Om det är och blir 20 år, spelar det ingen roll. Då är all in bäst, men man får leva med stora belopp som strutsar och man ska kunna ta de typen av stress. 2. Om man har en taktik känns bra, så pass bra att jag håller mig till den, kan de vara en bra balans för att stanna och känna trygghet medan man investerar sakta. Och jag vet inte om 40k i månadn är sakta egentligen. Men om de får mig att stanna och göra samma sak i många år framöver är de nog en vinst i sig. Ungefär så såg jag på era kommentarer Om så blir fallet behöver buffert pengarna jobba lite också. Idag har Avanza 1.3% på spar kontot, kan de vara ide att flytta delar av det mot högre ränta eller finns det någon bra räntefond som kan vara mer lämpad?

Är det där du har din buffert nu? Jag gillar hellre att ha bufferten på sparkonton med insättningsgaranti istället för att ha räntefonder. Ja du kan välja bland många nischbanker med insättningsgaranti som har betydligt bättre ränta än vad Avanza erbjuder. Du kan välja mellan obundet och bundet.

Jag fattar inte riktigt. För det första blir det där ju 100% av kapitalet? Så ska du inte investera nåt om inte börsen går ned alltså? Eller lägger du in varje månad men om börsen går ned så tänker du lägga in mer av det du har kvar? Sedan, menar du -10% jämfört med vad? Historiska höjdpunkten? Kursen idag?

För det låter ju fint med en plan där du väntar tills det “gått ned” innan du köper, men då är det ju inte omöjligt att du blir sittande på sidolinjen ett bra tag och därmed missar flera års tillväxt.

Personligen litar jag på principen att “tid i marknaden är viktigast”, och jag vet att jag klarar det psykologiskt, men om jag skulle hitta på nån egen strategi så skulle jag vilja kolla hur det hade funkat historiskt, dvs testa varje månad sedan 1900 och kolla om den strategin verkligen hade varit bättre än att lägga in allt på en gång. Om jag inte kunde göra det skulle jag inte lita på min “magkänsla” att något hempul vore bättre än det rekommenderade alternativet.

Fast den där prognosen skulle man ju bli deppig av och istället sätta pengarna på sparkonto. Vid 2050 är gröna linjen uppe vid 3000 vilket från dagens nivå är en årlig avkastning på 0.42% (problemet är en linjär anpassning på en exponentiellt växande kurva. byt till logaritmisk skala så blir linjär extrapolation rimlig och säljer in börsen bättre)