Nja, sånt kan man försäkra bort för banken. Det är egentligen bara en longevity risk. Egentligen inte svårare eller farligare än att försäkringsbolag betalar ut en pension livet ut. De har modeller för att räkna på sådant och kan toppa upp med återförsäkring.

Antar att det är en bidragande orsak till att räntan är typ 2 X bolåneräntorna. Det kostar att försäkra risken.

Det ingår ju en del garantier för låntagaren så de måste ha säkrat upp detta för att tjäna pengar på affären

Jag har funderat på utmaningen att leva upp tillgångarna några gånger med.

Franska modellen lider ju också av att OM man måste flytta på sig att bostaden är borta - men man kan leva länge till. Det finns ibland inskriven att köparen får stå för (rymliga) boendekostnader tills säljaren dör, men det är dock ovanligt.

Hittills antas det i tråden att man har ont om pengar men jag tycker att även den välställda har problemet att kunna dö med zero och bo bra “i sin borg”.

Om jag skulle ta ett seniorlån skulle jag lägga noll kronor på underhåll av fastigheten. Antar att en del av höga räntan måste täcka ett underskott av underhåll på sikt med. För en villa kanske det blir mer risk där än för en bostadsrätt.

Precis när blir det svårt med ett vanligt bra bolån egentligen? Är det åldern i sig eller vad är det som styr? Jag har hörd från flera som är nära pensionen att med en bra beräkning av MinPension fick de ett lån utan problem - dock kanske inte med den bästa ränta.

Så om man nu vill optimera att få maximal fritt kapital med bostaden som säkerhet och ha en bra lånekostnad: När ska man göra det? Ska man sikta på 10-åringsdipp? Hävstångstanken som investerare ignoreras i mina tanker. Bara för att mobilisera cashen.

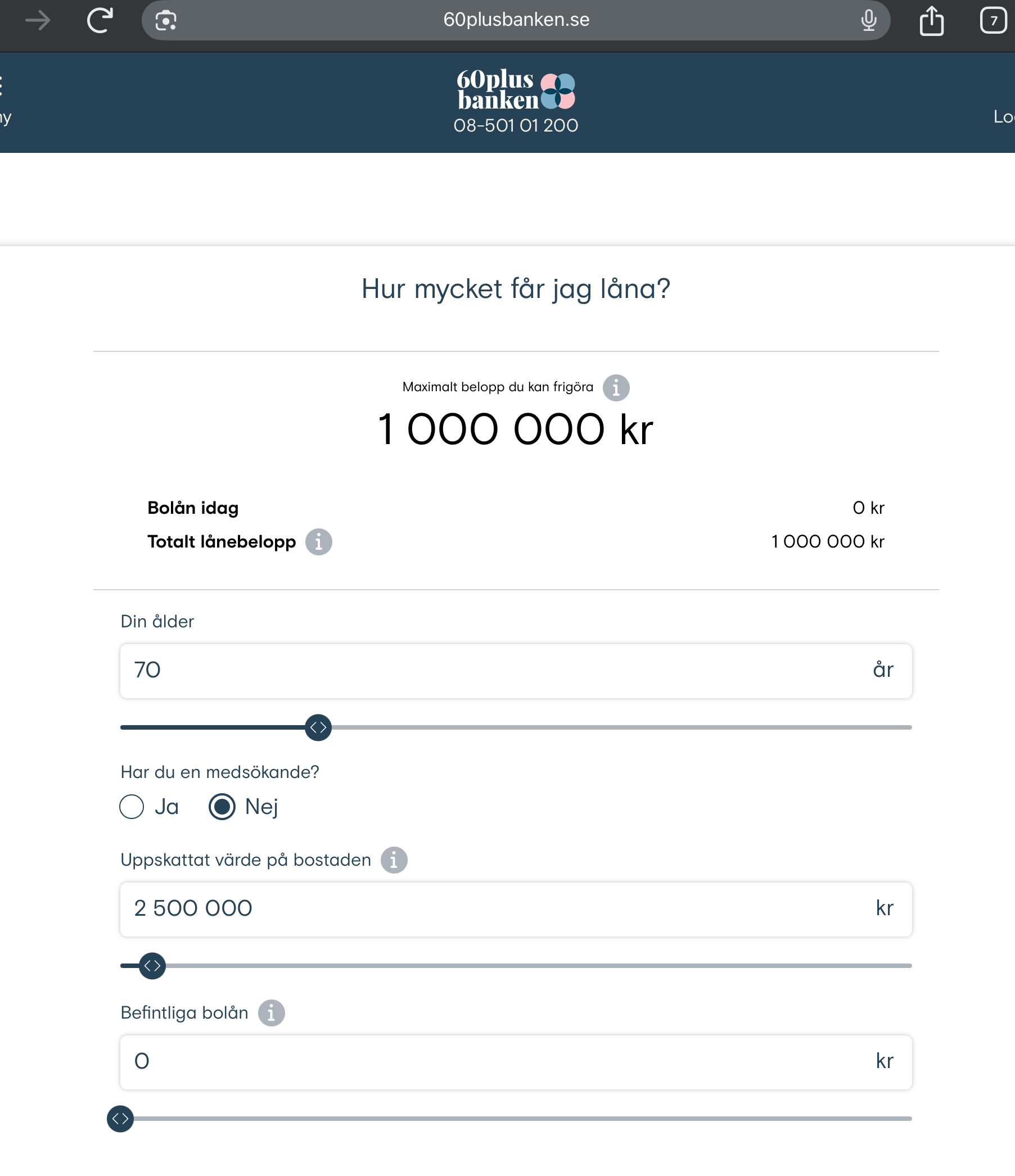

När jag testade kalkylatorn för dessa lån så verkar det ju inte frigöra några jättesummor. Värde 5MSEK på fastigheten, 0 belåning sedan tidigare. Då fick man loss ca 230KSEK.

Kan såklart göra en skillnad men är ju små summor jämfört med vad ett eget sparande kan skapa under en livstid.

Det är ju från fall till fall. Att få köpa en lägenhet av en 75-årig man till t.ex. 60% av marknadsvärdet kan ju absolut vara fördelaktigt om medellivslängden för män i Frankrike är runt 80 år.

Större underhåll hamnar på dig som köpare, korrekt.

Det finns ju några skräckexempel, lex Jeanne Calment som blev 122 år. Hon sålde sin lägenhet som 90-åring. Köparen dog före henne och totalt pröjsade han (och sedermera hans änka och son om jag minns rätt) ca. två gånger marknadsvärdet

Ett exempel från min mans familj var ett äldre par som bodde obelånat i stor lägenhet. De ville köpa en ny bil och lånade ca 300t på seniorlån. Då var räntan 4% och det kändes rimligt för dem. Sen när räntan gick upp i allmänhet så låg den plötsligt på 8%. Och med ränta-på-ränta på det tråkiga sättet höll det på att bli en jävligt dyr bil!

Detta löstes genom att barnen gemensamt gick in och löste lånet.

Jag har inte lyssnat på poddavsnittet, men förutom att ev arv skulle försvinna skulle problemet i detta fallet kunna blivit att en av föräldrarna blev ensam kvar och behövde flytta till mindre, men att lägenheten då var värd noll pga lånet och det hade kunnat bli omöjligt t ex att köpa något annat.

Jag anser att dessa lån är rent ocker och något som äldre luras på. Många förstår inte vad ränta-på-ränta kommer innebära, utan det låter bra att de inte behöver betala.

Sen kanske man kan utnyttja detta till sin fördel i speciella fall.