I och med att det ofta blir en kalldusch när ISK ska beskattas har jag sen några år tillbaka kvartalsvis fyllt på mitt konto på Skattverket med en sudd pengar.

Dels för det emotionella men även för att där utgår, om än liten, ränta på de tillfälligt parkerade pengar. Dessutom är “spar”/intäktsräntan skattefri .

Kanske inte mycket att hurra för i kronor men grymt betydelsefullt för själen när skatten väl redovisas.

Förlåt, men jag tycker ni verkar resonera rätt så lika, bara att du väljer ett annat konto med högre ränta tills skatten ska betalas, eller missförstår jag?

Oavsett tycker jag TS ska ha cred för att planera för skatteskulden och har hittat ett sätt som fungerar och känns bra !

Jag är fullt medveten om att Fasträntekonto har högre ränta, dock med 30% skatt på intäktsräntan.

Jag personligen uppskattar och värderar trygghet och kontrollen att pengarna faktiskt finns hos Skatteverket den dagen det är deadline.

Så för mig blir det en och så kan jag släppa det.

Låste pengar på ett Fasträntekonto nyligen men 1.82% ränta.

Med tanke på detta som även är skattefri intäktsränta så tycker inte jag att det är så tokig planering i just mitt liv.

Vet dock inte hur mycket räntan på skattekontot ligger på idag men oavsett så känns det skönt för min del

Ett annat alternativ är att välja en nischbank med insättningsgaranti med hög ränta obundet för att sedan betala till Skatteverket.

Om din kvarskatt är högst 30 000 kronor behöver du inte betala kostnadsränta om du gör en inbetalning som är bokförd på ditt skattekonto i början av maj 2026.

Om din kvarskatt är högre än 30 000 kronor kan du göra två inbetalningar för att inte behöva betala kostnadsränta:

Din inbetalning av den del av kvarskatten som överstiger 30 000 kronor ska vara bokförd på ditt skattekonto i början av februari 2026.

Din inbetalning av resterande del ska vara bokförd på ditt skattekonto i början av maj 2026.

Tack för tipset @Thompa.th .

Vill inte investera pengarna som ska gå till detta utan bara vara trygg med att de finns på plats den dagen de ska betalas.

Min kvarskatt har de senaste åren varit långt över 30.000kr.

Jag blir även helt virrig av alla datumen, vill därför trygga mig att jag inte missar nån deadline och åker på Skattverkets kostnadsränta.

Det borde ju vara en fördel med ISK istället för KF eftersom i KF dras 25% av skatten varje kvartal, låt säga man får 1,5% i avkastning på skatten efter skatt. Istället för 0,888% i ISK skatt blir det 0.8814% jämfört med samma belopp i KF.

Saldot kan man se alltid (jag tror f ö jag är skyldig staten en hel krona) men om du menar vad som ska in så brukar jag göra uträkningen i mitten av januari med hjälp av skatteverkets verktyg:

I mitt fall är det ju primärt ISK som spelar in och även fastighetsavgiften. Så räknar jag på en procent på hela kalaset som står på mitt ISK vid årsskiftet så brukar det inte bli mycket fel.

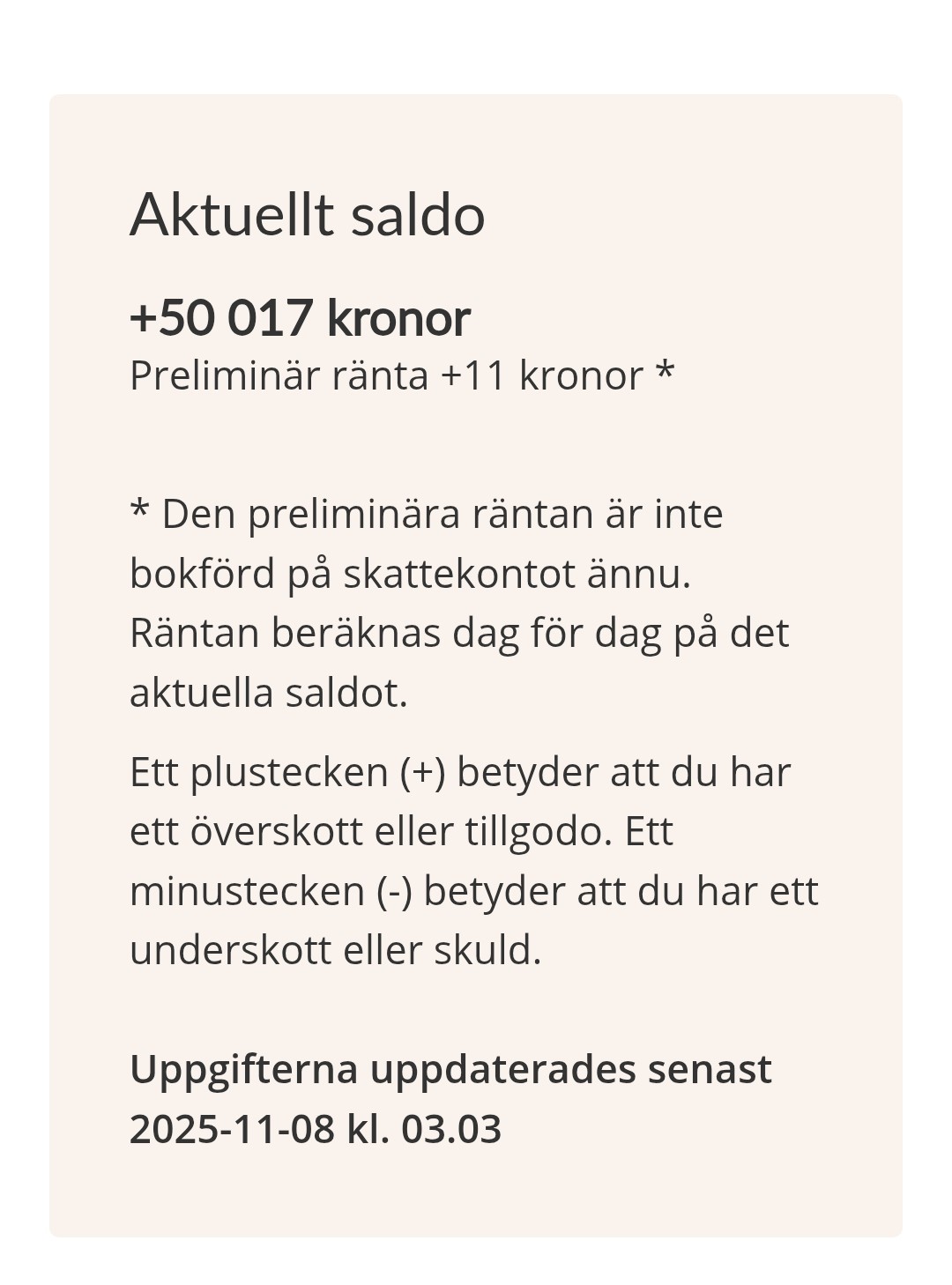

tillägg: Jag kollade nu och hade ju helt fel. Så här ser skattekontot ut just nu: