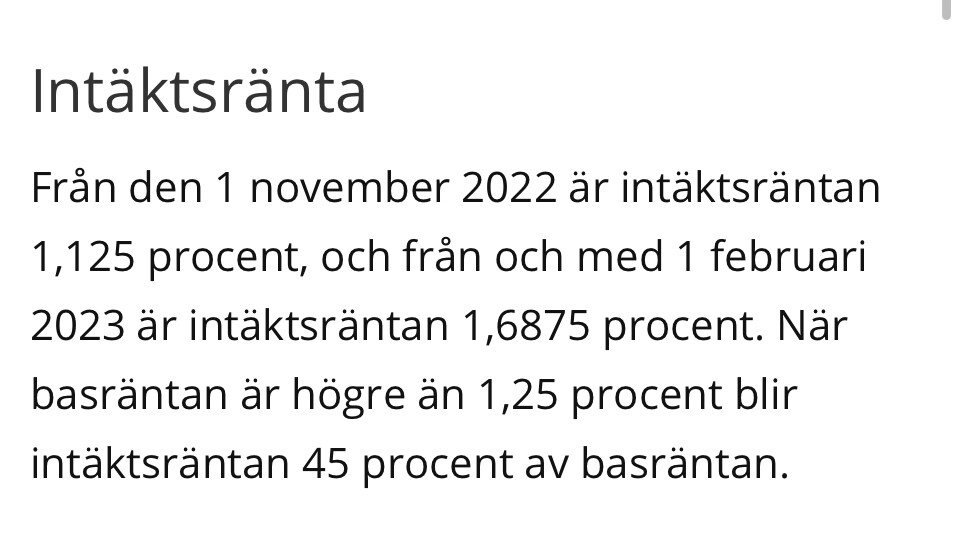

Privata Affärer skriver att intäktsräntan på skattekontot höjdes till 1,6875% den 1 februari. Men eftersom intäktsräntan på skattekontot är skattefri innebär det att den egentligen motsvarar 2,41% på ett vanligt bankkonto, där du får betala 30% i skatt på räntan.

Jag antar att man kan göra större insättningar till sitt skattekonto och därmed spara där t.ex. till sin buffer istället för hos sin bank? Pengarna är väl minst lika säkre där som hos banker med insättningsgaranti?

Skulle sträcka mig och säga att pengarna är ännu säkrare än hos banker med insättningsgaranti. Den dagen Skatteverket går i konkurs ligger vi alla väldigt risigt till.

Det går bra att spara på Skattekontot. Har själv en del buffert där för mina AB’n. Se bara till att anmäla en utbetalningsspärr annars kommer Skatteverket betala tillbaks överskottet.

Det är nog ganska sällan skattekontot är det bästa alternativet. De höjde räntan 1/2 och har ändå inte högst ränta idag (skatteskillnad inräknad), och de ändrar inte räntan av konkurrensskäl utan följer en särskild lag.

Dessutom går det flera månader mellan justeringarna (minst ett kvartal, tror jag) och med tanke på dagens räntebesked från Riksbanken kan man förvänta sig en viss ökning av räntorna hos övriga aktörer inom kort.

Jag hade hellre lagt pengarna hos Landshypotek om jag skulle välja idag.

Det låter ju ganska bra, i Finland är det tyvärr sämre. Jag ger inte skattmasen en cent extra utan hellre betalar jag restskatt senare.

“Skatteförvaltningen betalar krediteringsränta på skatteåterbäringar. Räntan räknas inte med i den summa som visas i beskattningsbeslutet utan den läggs till återbäringsbeloppet i samband med utbetalningen. Räntan för år 2023 är 0,5 %”

Fortsätter på en gammal tråd.

Om jag sparar på ett fasträntekonto med 3% får jag 3000kr på 100,000 per år.

Efter 30% skatt på det blir det 2100kr kvar.

Skatteverkets 1,7 skattefritt blir 1700… Så det står sig inte super idag va?

Nej, som jag skrev tidigare trodde jag basräntan var vad de betalade ut och då hade det väl sett bättre ut.

Men de krånglar de ju till allt, för att förvilla oss skattesubjekt antar jag.

Skattekontot var ett bra alternativ när de höjde räntan i Februari men sedan dess har nischbankerna kontinuerligt fortsatt höja sina räntor samtidigt som Skattekontot stått still. Så nu i juli år 2023 är det bättre att gå på en nischbank (som ofta har mer än 3%).

Finns det något maxbelopp för hur mycket man kan på ha på sitt skattekonto med den ok räntan? orkar inte öppna ett till konto för bolaget med bra ränta