Har precis påbörjat mitt sparande då jag inte haft ekonomin och tillfället till det riktigt. 26 bast. Just nu har jag cirka 150K sparat och investerat i enbart Investor B.

För även över pengar min sparkonto på Nordea som det förs över varje månad på för att skapa en buffert.

Jag vill göra det så enkelt för mig själv som möjligt. Har varken intresset att köpa och sälja aktier. Min sparhorisont ligger på 20-30 år.

Vill hålla mitt sparande simpelt. Vad tror ni om att istället satsa på 50/50 på t.ex Avanza Global och Spiltan Aktiefond Investmentbolag? Känns riskabelt att enbart köpa Investor?

Så förs det över varje månad automatiskt och man slipper tänka på sitt sparande.

Du ska aldrig bara äga en typ av tillgång. Sprid alltid risken. Dagens sanning kan bli morgondagens lögn.

Råd och dåd bygger på ofta på historia och forskning om vad som har störst chans att funka bäst. Vad händer om det inte blir så?

Krascher funkar bara för att marknaden inte lyckas förutse dom. Tänk dig ett lejon i gräset på savannen. När antilopen får syn på lejonet är det redan försent. Just därför måste vi förutse att vi inte har någon aning om var, när eller varför det smäller nästa gång. Därför måste du skydda dig genom att diversifiera dina tillgångar.

Alla dynastier och mäktiga familjer har en tendens att falla inom ett par generationer. Se på hur Kinnevik har gått det senaste. Se på romarriket eller det brittiska imperiet. Vad säger att Investor alltid kommer att vara vad dom är idag? Vad innebär det nära förestående generationsskiftet i Wallenbergsfären? Ny VD i Investor? Jag har ingen aning men jag litar inte på någon tillräckligt mycket för att dom ska få förvalta 100% av mina tillgångar. Hur många dålig beslut behöver ett fantastiskt bolag fatta för att gå från världens bästa till skit? Förmodligen inte speciellt många.

Jag har själv några tusen Investor aktier så jag är inte negativ till bolaget som sådant men ge dom inte allt du har!!!

Sprid också mellan banker. Ha inte alla dina ägg i samma bank.

Om du skulle köra vidare på Investor, se till att alltid välja den billigare aktien. Investor A handlas är nästan 3 kr per aktie billigare än B.

Annars håller jag med övriga skribenter att det är riskabelt att ligga “all in” i en enskild aktie även om just Investor är en stabil aktie som i sin tur äger en korg av aktier. Det är även en aktie som kontinuerligt slagit index under en mycket lång tid.

Du ligger just nu ganska långt “åt höger / långt ner”, dvs hög risk-potential / låg riskjusterad avkastning, så att plocka in lite globalfond är nog klokt.

Har erfarit detta problem med hälften HM och hälften Avanza Zero. I ett par år var avkastningen rätt lika. Sen störtdök HM och sen dess så har jag lärt mig att det var ett misstag att ha så mycket i HM. Har lite Investor också.

Jag skulle säga att när du är 26 bast behöver du inget buffertsparande.

(Buffert till vad??? Stor stark på lördag? Unna dig två, vet jag!)

Som nämnts i podden tillhörande detta forum några gånger, en ung person (som du är) ska låna så mycket det bara går och placera i breda indexfonder (finns flera; avanza, LF, DNB, Lysa,opti - kanske sprida över alla dessa?).

Går det åt h*****e med dessa sitter vi ändå och knaprar kottar i en atombunker resten av våra dagar och då spelar förlusten inte så stor roll…

Jag känner en person som har lagt ca 1000 kr i Investor varje månad sen tidigt 90-tal. Ingen aning om vad det innehavet är värt idag, men det måste vara en skaplig summa. Någon matematiskt lagt person som vågar ge sig på kvalificerad bedömning av värdet?

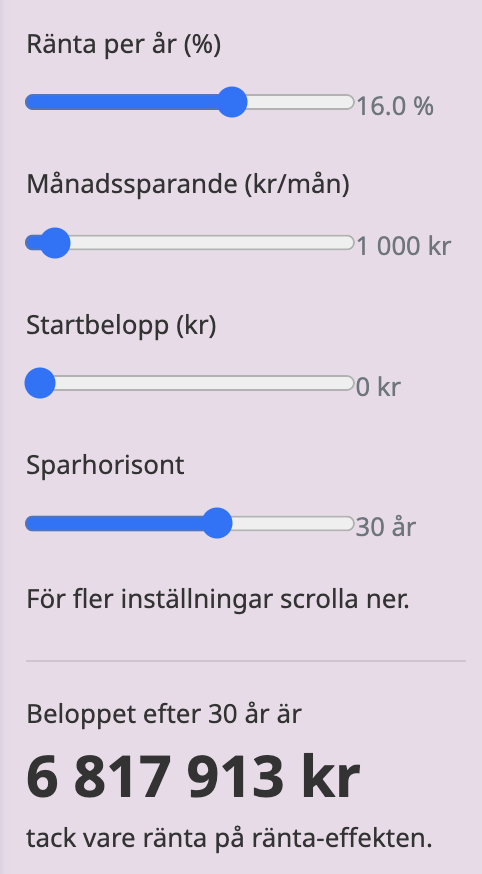

CAGR för Investor går att utläsa från deras hemsida. Därefter kan du mata in det i en ränta-på-ränta kalkylator. För Investor ligger den på +15,9 % de senaste 30 åren.

Håller med fullständigt. Efter 8 år av strukturerad sparande. Man behöver bara en globalfond. Resten är bonus. Tänk på 7:e ApFonden. Den kör ju så, fast med hävstång

Jag har flera billiga indexfonder. Men även en post med Investor. Jag ser Investor som en bra billig indexfond.

Men det verkar som om Wallenberg fortfarande är insnöad på klimathotsvansinnet. Skall man sälja och lägga in i någon indexfond i stället?

Tänker du att man ska ha fonderna i olika banker? Jag har väldigt mycket av mina tillgångar hos Avanza… (buffert, fonder i mitt eget företaget och pension)