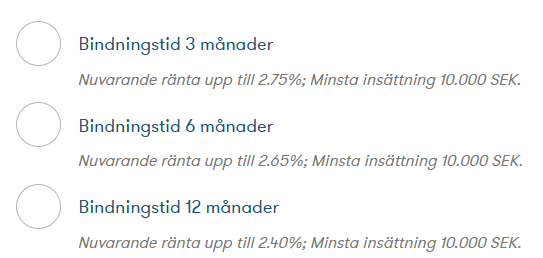

Tacksam för tips på hur man ska tänka gällande sparande med en sparhorisont på 1-2 år, som man inte vill exponera på den volatila börsen men ändå inte vill ska förlora i värde pga inflationen? Sparkonto med ränta på ca 2,70% är det bästa jag kan komma på (ex SBAB, bundet 3-6 mån).

Räntefonder känns för osäkert, dessutom betalar man ju avgift på dessa. Är man inte väldigt kunnig/ insatt i räntefonder känns det för osäkert tycker jag, rätta mig om jag har fel?

Eller har jag missat nåt väsentligt, kanske finns nån bra fond (ISK-sparande) för denna typ av sparande? Problemet är väl att ISK-miljön kräver viss avkastning för att vara lönsam, då man betalar skatt på kapitalunderlaget.

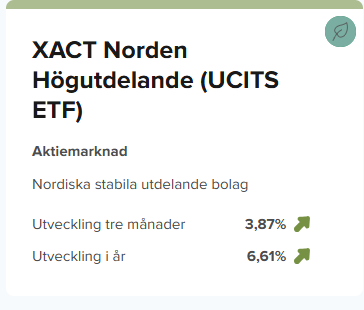

Det har också konstaterats att aktier ger bra inflationsskydd. Vi pratar då främst om stabila aktier. Det beror mycket på att företag med stabila marknader och etablerade produkter har bra pricing power. De kan relativt enkelt justera priserna på sina produkter i linje med inflationen. Den mest realistiska produkten att satsa på när det gäller det här spåret skulle kunna vara en fond med inriktning på aktier med låg volatilitet, exempelvis denna.

Det är sannolikt för kort att ha ett år som sparhorisont men frågan är också i vilket marknadsläge man går in i fonden och hur fast sparhorisonten är. Om planen är att du ska köpa hus om ett år så är det en kort sparhorisont. Sedan kan sparhorisonten vara mer flexibel och ospecifik. Du kanske ska köpa något men vet inte riktigt. Du har kanske ett års framåtsikt men det kan lika väl dröja längre innan alla förutsättningar fallit på plats. Med ett sådant scenario kan en stabil fond vara ett rimligt alternativ.

Sparande som är både tryggt och inflationssäkert är inte helt trivialt. Själv har jag valt en kombination av huvudsakligen bundna sparkonton och bundna lånedelar. Med aktuella siffror så kan man idag t ex få ca 0,1% riskfritt bidrag före skatt under 1 år - oavsett inflationsnivå - genom kombinationen av bunden sparränta på 3,2% och bunden låneränta på ca 3,1%.

EDIT: För min del har storleken på bidraget från en sådan konstruktion varierat över tid, och för närvarande ligger den på ca 1,6% - efter att sedan 2019 som mest varit uppe i ca 2,6% och som minst ca 0%.

Vilket bra tips! Jag sitter precis i den situationen, där jag nog kommer att vilja använda pengarna “nån gång snart” men det kan lika gärna bli om ett eller tre år. Nu hittade jag inte den fonden varken hos Avanza eller Alpcot, tips på någon fond som går att hitta där och som verkar köpvärd just nu?

Verkar väl ha fungerat sisådär historiskt. Tappade lika mycket eller t.o.m. mer än stockholmsbörsen, fast utan eftervarande återhämtning. Verkar ha lika stor nedsida som 100% aktier åtminstone i fall som inträffat i närtid. Knappas något som ligger i linje med det som efterfrågades här.

Med så kort sparhorisont så tycker jag att sparkonto är det enda rimliga. Kanske får du jaga runt bland nischbankerna för att få s hög ränta som möjligt. Men att försöka slå inflationen på så kort tid tenderar att bli ett lotteri, kan gå hur som helst, både bra eller dåligt.

Tack, jag sökte på den på svenska så jag missade den! Vad tänker du om Eriks svar? Då den gör utdelningar, tänkte du att det är en av fördelarna då det efterliknar ränteutdelningen man får på sparkonto?

Realobligationer ska ju i teorin vara inflationssäkrade. Det kanske de har varit tidigare, men absolut inte under de senaste åren.

Tittar man på KPI-talen perioden december 2020 - december 2024 gick de från 339,34 till 416,71, alltså 22,80 %.

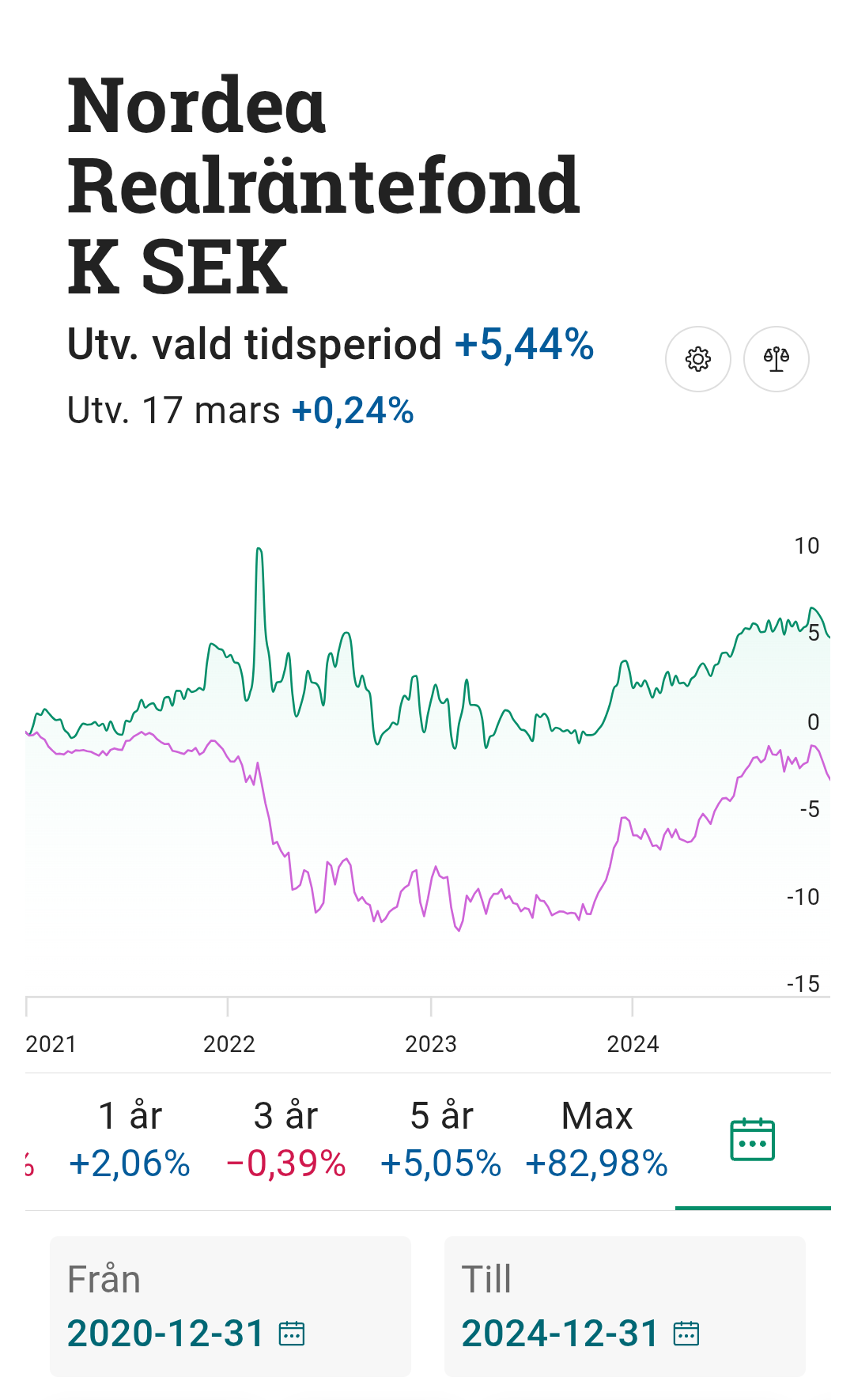

Om man tar t.ex. Skandia Realräntefond förändrades kursen mellan 2020-12-31 och 2024-12-31 från 150,11 till 159,07, alltså 5,97 %. Liknande kursutveckling gäller för andra motsvarande realräntefonder, alltså mycket lägre än inflationsutvecklingen.

Varför det blivit så här förstår jag egentligen inte, de underliggande ränteobligationerna betalar ut kuponger utifrån inflationsutvecklingen men på något sätt har kursutvecklingen motverkats av någon annan parameter som medfört att den blivit så här låg. Finns det någon på forumet som har en förklaring?

Nej men som du ser så tappade den runt 38% på en månad. Lika mycket eller t.o.m. mer än aktier för samma period. I denna tråd efterfrågas något som ska användas som sparande på 1-2 år sikt. Då är något som kan tappa 38% på en månad direkt olämpligt, även om det så klart vi längre perioder är relevant att ta med utdelningen.

Om den har volatilitet motsvarande 100% akter är det inte en lämplig trygg placering på 1-2 år sikt.

En av dessa parametrar är ränterisken som både realränteobligationer och nominella obligationer har. Om en realränteobligation har identisk duration och kreditrisk som en nominell obligation, kommer alltid realränteobligationen har det inbyggda skyddet mot oförutsedda ökning av inflation, till skillnad mot den nominella. Däremot brukar också ökande inflation resultera i räntehöjningar vilket påverkar både nominella obligationer och realränteobligationer negativt. Ju längre duration, desto större inverkan.

I en del av perioden du nämner skedde just detta - ökande inflation med efterföljande räntehöjningar. Realränteobligationerna skyddade mot inflationen mer än nominella, men de tog också stryk av räntehöjningarna.

Det är omöjligt att hitta räntefonder med realränteobligationer och nominella obligationer med identisk duration och kreditrisk, men Nordeas realräntefond och Storebrand Obligation A har båda haft en ungefärlig duration på 5 år på senare tid och båda har låg kreditrisk. Båda har majoriteten i svenska räntepapper. Även om jämförelsen är grovt tillyxad, ser det ändå ut som att realräntefonden klarade perioden bättre.

En annan parameter som påverkar prissättningen för både nominella obligationer och realränteobligationer, är framtida inflationsförväntningar. Är förväntningarna att inflationen kommer att sjunka inverkar det även om inflationen är relativt hög i nuet. En förväntan om sjunkande inflation gör det mindre attraktivt att investera i realränteobligationer än i nominella vilket påverkar prissättningen.

Jag får dock inte ihop det hela. Ifall man tar de två fonderna i grafen (ena real och den andra nominell) som enligt dig har rätt mycket liknande egenskaper, så är det en skillnad på ungefär 7 % till realfondens fördel. Men, under de här åren har ju en markant skillnad varit att kuponger på typ 23 % av värdet har tillfallit realfonden medan inga sådana tillfallit nominella fonden. Vad är det för andra parametrar som utöver det varit till så stor fördel för nominella fonden så att den avkastat (23 - 7) =16 % procent bättre än realfonden?