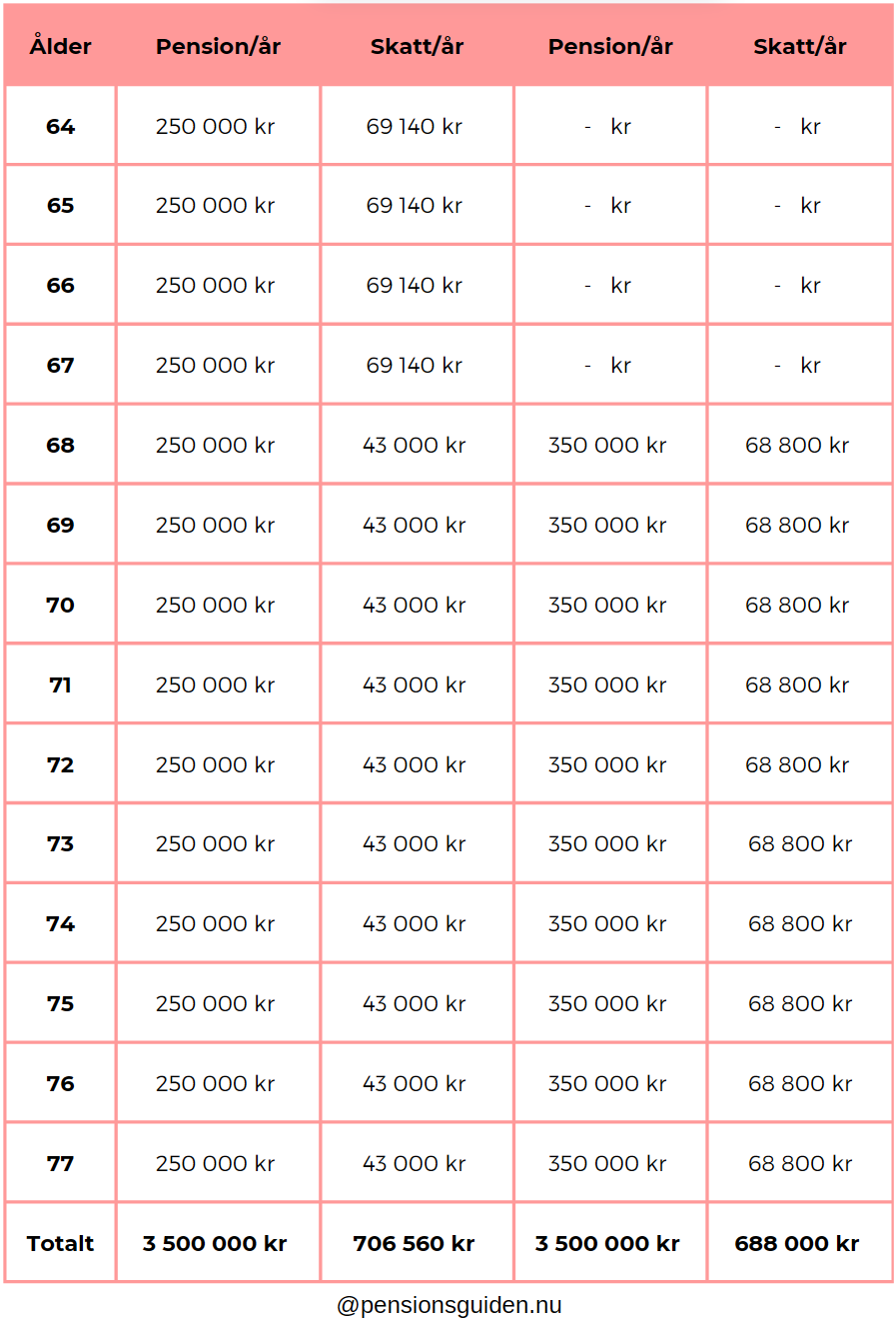

Har gjort ett antal beräkningar för olika alternativ. Jag har beräknat skatten med grundavdrag mellan 58 år till 68 år. Och med förhöjt grundavdrag året jag fyller 69 år (2039). Den allmänna pensionen blir lägre om jag börjar ta ut den vid 65år, och högre om jag väntar till 69 år. I mitt fall får jag ut 15 000 kr brutto vid 65 och 18 700 kr vid 69 år om jag slutar arbeta dec 2028. Det är många rörliga delar och antaganden kommer såklart att ändras. Men bra att göra simuleringarna.

Från och med 2029 räknar jag upp mina privata tillgångar med 2% nominellt för att matcha inflation. I varje alternativ anger jag hur mycket av de privat sparade pengarna är kvar år 11 då jag är 69 år, samt om balansen är negativ eller positiv år 27 (då ajg är 85 år). Dessutom har jag summerat den totala skatten som betalas.

Grundantaganden i alla alternativ är:

Född 1970

Arbeta fram till dec 2028, dvs 3 år till, jag är då 58 år (fyller i juni)

Värde privat sparade pengar på ISK dec 2028: 5.1mkr

Värde TJP dec 2028: 2.2mkr

Uttag per år, netto

År 1-6 (59-64): 480k sek

År 7-10 (65-68) 444k sek

År 11-20 (69-78) 420k sek

År 21 till gonatt (80 -) 360k sek

Alt 1

I detta alternativ räknar jag med att min TJP ökar i värde med 4% nominell årlig avkastning från år 1 till år 11 då jag börjar ta ut den.

År 1-6 Privat sparande

År 7-10 Allmän pension + privat sparande

År 11-20 TJP under 10 år + allmän pension + privat sparande

År 21 till gonatt Allmän pension + privat sparande

År 11 (69 år) har jag kvar 1.54m kr i privat sparande kvar.

År 27 (85 år) är det 68k sek kvar.

Total skatt: 1.4mkr

Alt 2

År 1-5 TJP under 5 år + privat sparande

År 6 Privat sparande

År 7-10 Allmän pension + privat sparande

År 11-20 Allmän pension + privat sparande

År 21 till gonatt Allmän pension + privat sparande

År 11 (69 år) har jag kvar 2.54m kr i privat sparande kvar.

År 27 (85 år) är kapitalet på minus 1.2mkr

Total skatt: 1.1mkr

Alt 3

I detta alternativ räknar jag med att min TJP ökar i värde med 4% nominell årlig avkastning från år 1 till år 11 då jag börjar ta ut den.

År 1-6 Privat sparande

År 7-10 Privat sparande

År 11-20 TJP under 10 år + Allmän pension + privat sparande

År 21 till gonatt Allmän pension + privat sparande

År 11 (69 år) har jag kvar 1m kr i privat sparande kvar.

År 27 (85 år) är det 28k sek kvar

Total skatt: 1.5mkr

Alt 4

År 1-6 TJP under 10 år + privat sparande

År 7-10 TJP + privat sparande

År 11-20 Allmän pension + privat sparande

År 21 till gonatt Allmän pension + privat sparande

År 11 (69 år) har jag kvar 2.55m kr i privat sparande kvar.

År 27 (85 år) är det minus 582k sek kvar.

Total skatt: 1.22mkr

Alt 5

År 1-6 TJP under 10 år + privat sparande

År 7-10 TJP + Allmän pension + privat sparande

År 11-20 Allmän pension + privat sparande

År 21 till gonatt Allmän pension + privat sparande

År 11 (69 år) har jag kvar 3m kr i privat sparande kvar.

År 27 (85 år) är det minus 570k sek kvar.

Total skatt 1.2mkr

Alla får dra sin egen slutsats, men jag tycker det är svårt val.

Vill man minimera totala skatten väljer man alt. 2 men då är kapitalet -1,2mkr år 2055 vid 85 år.

I alt. 3 är mitt eget privata sparande på 1mkr år 11, dvs 2039 när jag är 69 år. Det betyder att jag bränt av stor del av de sparade pengarna och är mer låst. Dvs måste lita på tjänstepension och de allmänna pensionsutbetalningarna. Total skatt som betalats är 1.5mkr.

Mest privat sparande kvar år 11 är alt. 5, då det är kvar 3mkr när jag är 69 år, men balansen är negativ med 570k vid 85 år. Här skulle man kunna skruva lite på starten av när man tar ut TJP, alternativt ta ut den över fler år. Jag ser verkligen att värde i att ha mer pengar kvar i privat sparande som @mikael8 skriver.

Jag har säker tänkt fel eller räknat fel någonstans, men det var en bra övning (tack för pushen @monica ).