Funderar lite på hur jag kan krydda och diversifiera en portfölj på ett smart sätt och skulle gärna höra era tankar!

Håller på att gå från 100% aktier till 100% fonder ( i dagsläget 15 fonder, majoriteten passiva men också några aktiva) så det där med 100% global passiv indexfond är helt enkelt för stort kliv för mig :-), dessutom vill jag diversifiera mina innehav mer än vad en global indexfond gör.

Personligen tror jag inte så mkt på att försöka hitta regioner som överpresterar utan det känns rimligt att befinna sig rätt mycket i utvecklade marknader som USA och i Sverige. Med det jag funderar på är om någon hittat någon långsiktigt vettig strategi för branschfonder? Vet ju att vissa följer momentum med det är inte direkt ngt för mig. Är ju också lätt att man går in för sent i en “het” bransch så även det talar ju för breda indexfonder ist.

Det jag funderar på är om det finns någon fördel med att gå in lite mer specifikt i vissa branscher trots att man kör lite av en “buy and hold” strategi? Dvs kan man jobba smart med branschfonder utan att gå in och ut hela tiden?

Fastigheter har ju tex en ganska liten del i en global index fond vilket talar för att fastigheter ska ha en liten del i en portfölj, skulle det ändå vara rättfärdigat att vikta detta lite högre utifrån tanken om att “fastigheter äger man via börsen” och att detta diversifierar portföljen?

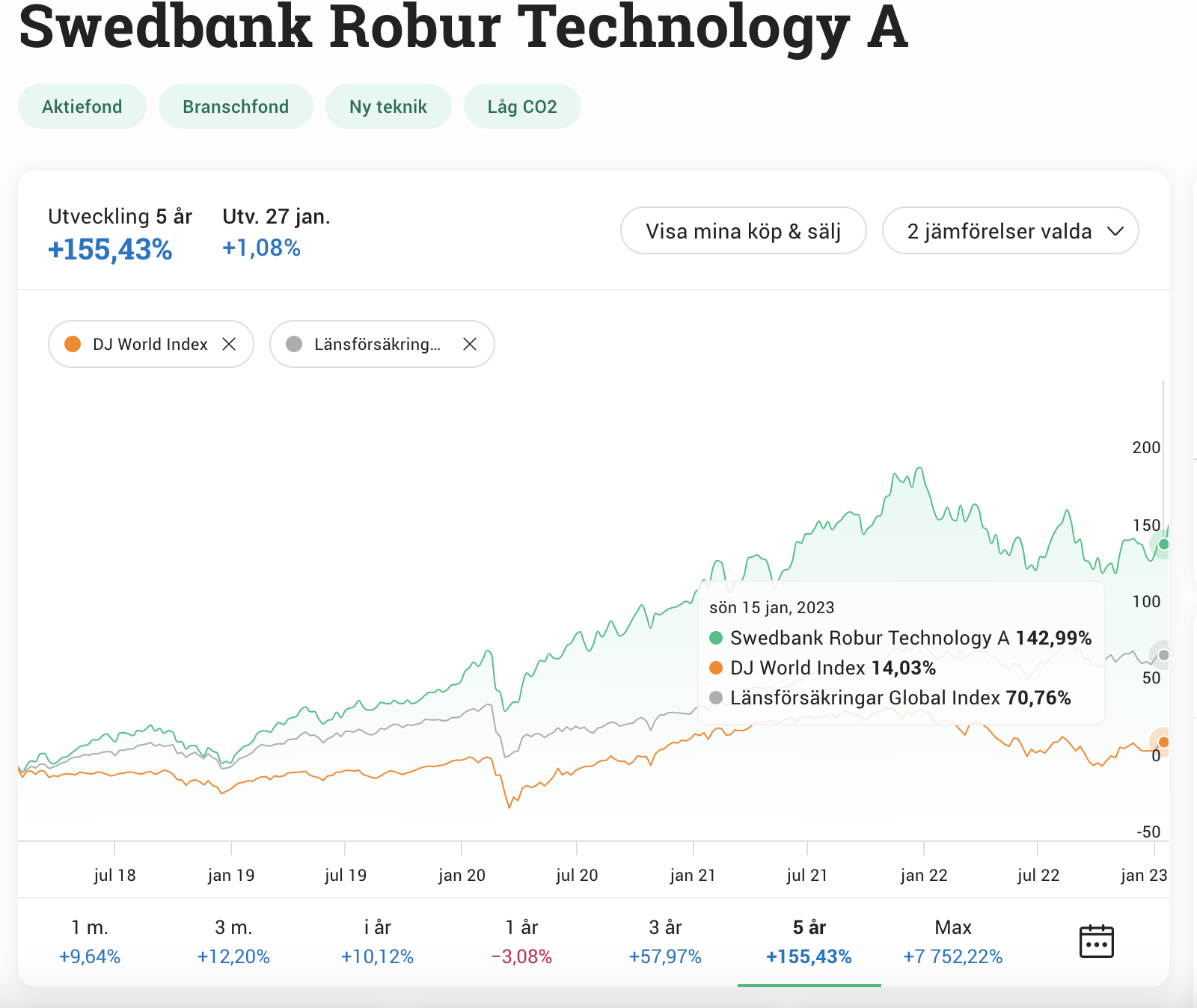

Någon som har koll på hur globala branschfonder utvecklats över tid jämfört med globalt index? Dvs följer en teknikfond index över lång tid bara att den svänger mer under tiden?

Finns det några branscher som generellt gått bättre än index? Kan man jämföra bransch index mot globalt index över lång tid på ngt bra ställe?

Går olika branscher olika bra vid olika tillfällen och kan man utnyttja detta? Skulle man tex kunna tänka sig att PLUS fonders 3 branschfonder över tid presterar likt en Sverige indexfond men att man skulle kunna få fördelar genom att tex månadsvis vikta om från den fonden som för tillfället går bäst till den som går sämst och på så vis hela tiden köpa mest i den fonden som för tillfället är billigast? Dvs finns det någon fördel med detta upplägg jmf med att äga EN indexfond som sköter balanseringen själv?

Mycket lösa funderingar på det här med branschfonder. Vill gärna höra hur ni tänker och kanske speciellt från er som kanske testat något annat upplägg än 100% global passiv indexfond

Jag tycker att det är svårt att hitta branschfonder som på lång sikt överpresterar en bred global indexfond. Vill man köra bransch måste man vara aktiv och byta ibland, enligt min mening. Då jämför du lämpligen fonder mot varandra för att kunna se vilka som är starkast för tillfället. Du kan också få en visuell uppfattning om hur volatila de är.

De flesta här tycker att detta är en vansinnig strategi men det får stå för dem. Jag har kört på ett liknande sätt i många år och fortsätter med det.

Historiskt tycker jag inte det är så svårt. Nästan oavsett vilka intervall jag väljer så har tex nedan fond överpresterat mot global index fond. (finns andra inom teknik med liknande resultat). Spiltan Investmentbolag är ett annat exempel på en fond som regelbundet slår index på lite längre sikt. (Hade dock gärna jämfört på lite längre sikt än vad som är möjligt på Avanza.) Även om jag har en bred global indexfond som grund i portföljen tycker jag det är svårmotiverat att inte krydda portföljen med tex dessa fonder.

Jag läste din fundering och tänkte lite på den tidigare idag. Efter att ha jämfört PLUS-fonderna med varandra var det tydligt att den breda svenska indexfonden hade gått klart bättre än de nischade branschfonderna under den tid de varit igång.

Mitt tips jag tänkte ut var helt enkelt att jämföra diverse fonder mot matchande index i Avanza eller Morningstar.se och se om det är något du tycker skulle fungera för dig.

Allting som åker upp kommer också ned någon gång. Med indexfonder är variationen mindre över tid, än på en ren branschfond. Tänk exempelvis en fastighetsfond när räntorna höjs eller sänks, vilken massiv påverkan det får.

Det handlar inte om att en bransch är bättre än en annan, utan handlar mer om risknivå.

Högre risk = högre riskpremie = högre förväntad absolutavkastning.

Ja, vissa branscher överpresterar globalt index i absoluta tal, men då får man också vara villig att ta sig an mer risk.

Precis som att aktier har högre förväntad avkastning än obligationer, eftersom marknaden kräver högre förväntad avkastning för att investera i aktier eftersom de är mer riskabla än obligationer.

Gäller inte alltid som en ren sanning. Man kan ta högre risk utan att få en högre riskpremie genom flera olika sätt.

Sektorkoncentration som koncept ger inte högre förväntad absolutavkastning (alla sektorer måste kapitalviktat prestera lika som hela marknaden). Men ökar risken (breddar utfallsrymden).

Det är väl inget konstigt med att säga att vissa sektorer har högre riskpremie = högre förväntad absolutavkastning än andra?

Det du säger är som att säga: “Tillgångskoncentration som koncept ger inte högre förväntad avkastning, eftersom alla tillgångar måste kapitalviktat prestera som hela marknadsportföljen”

Men aktier (en del av marknadsportföljen) har högre riskpremie än andra delar, och har därför högre förväntad absolutavkastning än marknadsportföljen.

Men det gäller såklart att skilja på diversifierbar och icke-diversifierbar risk.

Syftar såklart på hela aktiemarknaden då det av kontext är givet aktier.

Nej, men det är också så att det finns sektorer som har lägre riskpremie (lägre risk och lägre förväntad absolutavkastning). För att ta del av en högre riskpremie måste man koncentrera rätt sektor över tillräckligt lång tid. Samma sak gäller även om man expanderar till tillgångar.

Det likhetstecken du satte mellan risk och förväntad absolutavkastning gäller endast vissa risker och inte samtliga risker. I.e.

Det är enkelt att öka risk utan att öka förväntad absolutavkastning. T.ex. genom att sektorkoncentrera och samtidigt dra på sig högre kostnader för investeringen.

Att det inte är någon garanti för positiv framtida avkastning, fast det vet du redan

Upplever dock att vissa nästan väljer att tolka positiv historik som en garanti för framtida negativ avkastning.

Deras historisk avkastning (jag vet…), deras strategier vad det gäller investeringar. Tron på att de största innehaven är värdeföretag inom branscher som känns relevanta inför framtiden. Bättre diversifiering av portföljen (givet att jag inte tycker 100% i något är bra diversifiering oavsett om det är en global indexfond, Lysa, Krypto eller Bernie Mandoff) osv osv

Jag personligen har aldrig sektorkoncentrerat, utan föredrar att faktorkoncentrera.

Gjorde liknelse mellan aktier och marknadsportföljen eftersom relationen mellan aktier och marknadsportföljen kan liknas med olika sektorers/faktorers relation med aktiemarknaden som helhet.

Okej, jag tycker dock inte du svarar på min fråga. Garanti eller inte är inte så relevant, vad säger historisk avkastning om sannolikheten för framtida avkastning? Vilken statistisk relation finns?

Så vad säger historisk avkastning om framtida? Finns det någon relation mellan dessa?

Jag förstår inte riktigt vad du menar med diversifiering här, det är för mig precis tvärtom. Avvika från index med en del av dina pengar ökar koncentrationsrisk → mindre diversifiering.

Olika “faktorer” söker att förklara varför olika typer av aktier har haft olika historisk avkastning.

Två exempel:

Storleksfaktorn (småbolag har historiskt haft högre avkastning än stora bolag)

Värdefaktorn (Lågt värderade bolag har historiskt haft högre avkastning än högt värderade bolag)

Den mest vedertagna förklaringen är att dessa bolag är mer riskabla än andra, och marknaden kräver därför högre “riskpremie” för att investera i dessa bolag, vilket blir till högre förväntad absolutavkastning (i långa loppet).

Och det fungerar också mellan olika tillgångar, t.ex aktier och statsobligationer.

Varför har aktier historiskt haft högre avkastning än statsobligationer?

För att marknaden ser aktier som mer riskabla än statsobligationer och kräver därför högre riskpremie för att investera i aktier, vilket blir till högre avkastning (i långa loppet).

Har en känsla av att vi är på väg in i en återvändsgränd men jag gör ett försök att förklara hur jag tänker iaf.

Statistiskt kan man visa på precis det jag sa, dvs att det inte är någon garanti för framtida positiv avkastning och inget man ska använda som enskilt underlag för investering. Historiken fyller ändå (i min mening) en funktion för att se hur strategier fungerat. Sen får man utvärdera huruvida dessa strategier ändrats och om de kan förväntas fungera likadant i framtiden.

Jag tror också på att “äga hela marknaden” men jag har en annan definition av vad som menas med “hela marknaden” då jag har supersvårt för att följa med i logiken när “hela höstacken” översätts till EN fond. En global indexfond är en enkelt sätt att få maximal diversifiering med en fond men för mig inte synonymt med den ultimata diversifieringen.

Kort sagt, jag investerar hellre i 50 bolag med smart spridning än i 7 (även om de representeras av en global index fond) .

Nej, motsatsen till en Lysaportfölj kan man säga.

Tänk att du tex skulle ha en faktorportfölj med:

25% Värdebolag

25% Småbolag

25% Momentum bolag

25% Låg volatilitet bolag

Skiljer sig rejält mot Lysas som i princip ger dig enbart 100% exponering mot marknadsrisken.

Rätt bra klipp som förklarar: Five Factor Investing with ETFs - YouTube

Kan finnas fördelar med att diversifiera sig mot flera källor till avkastning än bara marknadsfaktorn, men kräver mycket mer av dig som investerare.