Binda på väldigt lång tid? Då slipper du fundera på räntekänsligheten?

Hej

Jag ser på övervärdet i bostaden som en orealiserad vinst som jag har med mig i min långsiktiga förmögenhetsuppbyggnad. Det möjliggör främst 2 saker. 1. Möjligheten realisera eller låna upp för att hjälpa mina barn i på bostadsmarknaden. 2. Möjligheten att realisera vid en ev. Livsomställning vid pension (typ flytta till mindre eller mer lantligt boende).

Det är ju fullt möjligt att effektivisera sina investeringar genom låna upp och investera. Jag har personligen satt ett tak på att jag inte vill ha en belåningsgrad på mina fastigheter på över 50%. Mina finansiella tillgångar obelånade. Då bygger jag i min lilla värld en robust ekonomi som gör att jag sover gott.

1 gillning

Jag har funderat fram o tillbaka på denna fråga och kommit fram till att vi nog ska ta ut mer lån. Men intressant att veta vad du och alla andra anser vara mycket i lån. Skulle vi ligga på 50% belåning skulle vi hamna nånstans runt 7-8 miljoner i lån. Trots bra löner är det en saftig summa och förmodligen skulle vi maxa ut vad vi får låna. Men folk kanske har så stora lån?

1 gillning

Självklart har storleken på lånen en betydelse när du av gör hur robust din ekonomi skall vara. Jag menar att för mig är 50 % av värdet ett tak som jag inte skulle gå över även om det är små belopp i absoluta tal.

Jag tror att man skall lägga in ytterligare parametrar i detta och säga

- max 50 % av fastigheternas värde, annars bör du amortera.

- max xxx % av hushållets årsinkomst. ( Denna är lite svårare att sätta tak på, det är upp till varje hushåll.)

Det tak man slår i först får vara dimensionerande.

1 gillning

Ligger på 4840000 i lån och 43% belåningsgrad på hus. (Lägger vi in sommarstuga och ärvt skogsinnehav blir det ännu lägre)

MEN känns ändå som ganska STORT lån. Så man ska nog väga in fler saker än bara belåningsgraden i sig.

För att sovs gott på natten band vi lånen i 3år (1,04%) då vi nyss köpte hus och tog lånet

1 gillning

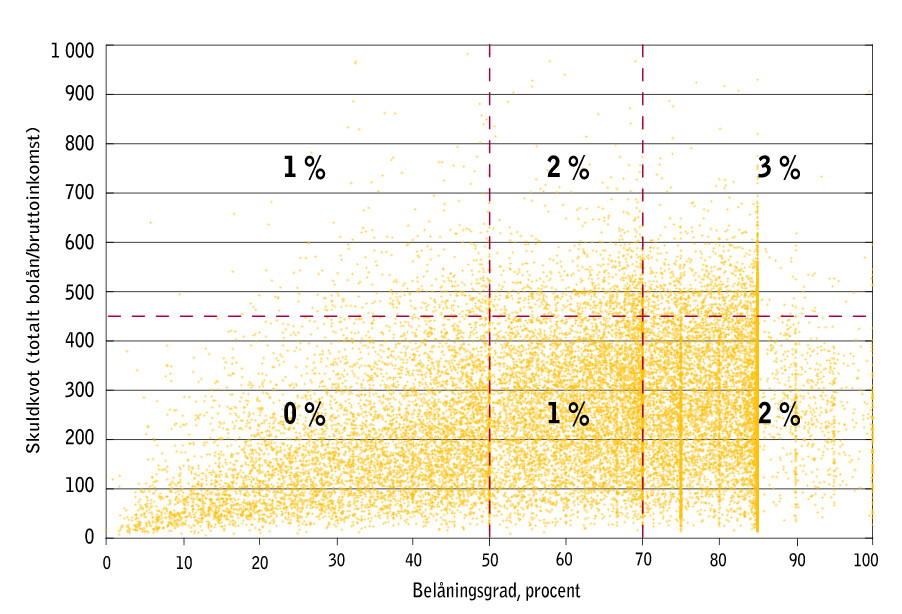

Man kan använda Finansinspektionens amorteringskrav som riktlinje, att ha en fastighet med belåning som inte kräver amortering ser jag som rimligt, möjligen att man skulle kunna sträcka sig till 1% amorteringstakt, antingen högre belåningsgrad än 50% eller högre skuldkvot över 4,5 ggr.

Nedan bild visar både hur amorteringskraven funkar samt visar även fördelningen på lån som folk har beroende på belåningsgrad och skuldkvot.

Själv har jag nyligen lyft belåningsgraden till 50% och en skuldkvot på ca 3,5

1 gillning