I just found and read your report about the Global Pension Index 2025 which I enjoyed.

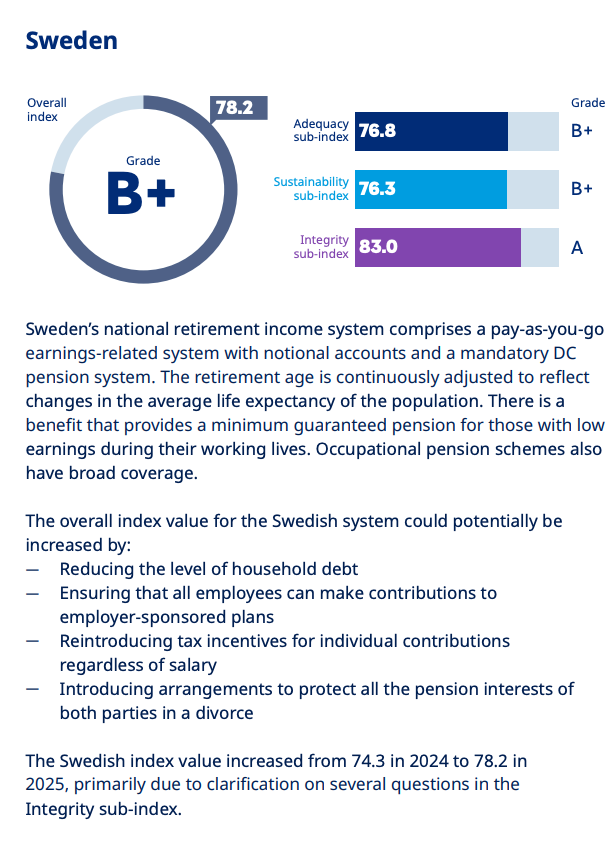

I am running Swedens largest finance blog / podcast and I read some of the suggestions for Sweden, but I couldn’t really make sense of them:

Reducing the level of household debt

Fair enough, a problem in Sweden.

Ensuring that all employees can make contributions to employer-sponsored plans

This is possible in the majority of workplaces in Sweden. We call it “Löneväxling”, that you can take a part of you salary and turn it into savings for you pension. Also 9 of 10 persons do have employer contributions to their pension.

Reintroducing tax incentives for individual contributions regardless of salary

If you don’t have an employer that contributes to your retirement, than you have tax incentives to do it yourself.

Introducing arrangements to protect all the pension interests of both parties in a divorce

This I don’t understand. Normally in a divorce retirement is not involved. Only exception is for company owners and their own pensions.

Kanske att han menar att om en part varit hemma mer än den andre under äktenskapet, på grund av föräldraskap till exempel, att det kunde finnas system som jämnar ut pensionsavsättningar.

Om jag inte minns fel, så får föräldern som går ner i tid mer än sin partner, på grund av livspussel och föräldraledighet mindre pension. Med lägre pensionavsättningar och ibland även löneutveckling som följd.

Med tanke på att 50% skiljer sig, så har dessa faktorer märkbar påverkan på pensionen för många.

Exakt. Sådant skyddas tex i Frankrike. Jag kan tycka det är en svaghet i svenska systemet där någon typ av process under skiljsmässa borde stämma av så att ena parten inte förlorar för mycket pensionstillgångar i en skiljsmässa. Säkert lurigt att hantera men tänker att det borde kunna finnas lösningar.

Jag talar lite emot egen sak här Pga många år utomlands där jag haft ok avsättningar men frun inga alls under rätt många år.

Varför påverkar det pensionssystemets kvalitet? Klart att höga skulder kan göra pensionen fattigare … eventuellt om det handlar om annat än bolån … men förstår inte hur det påverkar pensionssystemet

I övrigt väldigt kul att vi som försvarar systemet i åratal här på RT faktiskt hade fog för detDessutom från någon så erkänd som Mercer

“Reintroducing tax incentives for individual contributions regardless of salary”

Detta kan väl också referera till att vi tidigare kunde göra skatteavdrag på 1000kr per månad till en individuell avsättning för pension. Men det togs ju bort och det skrivs att vi skulle gynnas av att återintroducera det.

.. rent tekniskt hade det kunnat lösas med en stund vid ett excel ark och ökat enskilt finansiellt eller pensionssparande för parten som är hemma mer.

Men de flesta kan eller orkar kanske inte göra den beräkningen i den tiden i livet. Kanske något @janbolmeson borde göra ett avsnitt om? Eller finns det redan ett avsnitt om hur man jämnar ut ekonomin när ena föräldern är hemma längre?

Nej, det gör vi inte och det var inte det jag menade. Jag menade att ur ett jämförelseperspektiv kan den upplevas som saknad. Speciellt utifrån det perspektiv som upphovspersonerna bakom genomgången har.

Sedan hur den försvann med kort varsel och ersattes med ISK (på sätt och vis) var inte helt intuitivt för alla tror jag. På vissa sätt var IPS bättre om man ser till att få unga/nya/låginkomsttagare att automatspara.

Undersökningen går ju verkligheten och inte upplevelser. Löneväxling är ingen rättighet. Inte tjänstepension heller. Utan kollektivavtal är man utanför de bra och billiga lösningarna, det är antagligen det som avses.

En av de sämsta punkterna är ju uppdelningen. Bytar du jobb ofta så riskerar du ha tjänstepensionen utspridd på många ställen. Alla de avsättningarna och kanske även PPM hade varit bättre av att vara på ett ställe.

Fördelarna var att det var skattefritt upp till 12k om året (om minnet inte sviker). Så man kunde pumpa in en oskattad tusenlapp i månaden. Jag tror det var ett bra incitament för många att börja spara. Det kändes som att man snuvade staten på skatt och sådant gillar Svenssons.

Sedan var pengarna låsta till pensionen, var tanken. Jag minns inte om det fanns klausul för uttag mot 30% skatt tidigare, men det kom senare efter avvecklingen om man hade under ett prisbasbelopp (eller vad gränsen nu är). Jag dödade min kvarvarande IPS för någon månad sedan och fick då skatta 30% på den.

Vi har lyckats få ner det från 20+ konton till 12 st genom allehanda manövrar under några år. Det är ändå rätt mycket att hålla reda på. Och då har vi inte jobbhoppat mycket alls.

Så ja man skulle kunna införa ett personligt pensionskonto (låst till pensionen) så går avsättningarna in där oavsett kollektivavtal och arbetsgivare.

Alltså en utgångspunkt från individen. På ett nytt jobb anmäler man sitt lönekonto och TJP konto så är det klart. Hur svårt kan det vara

Håller helt med. Drömmen hade varit att allt gick in på typ ett ”IPS” som man själv kunde ha var man ville, även att allt hamna i PPM hade också varit bra.

Men gör man saker enkelt blir det svårare att skinna oss på avgifter vilket ofta känns som hela målet med tjänstepensionerna.