Jag tänkte på det med.

1 gillning

IPS kunde man spara i utan att blanda in arbetsgivaren. Det var bara att öppna ett IPS-konto i valfri bank och sedan göra avdrag för insättningar i deklarationen. För att kunna löneväxla måste jag övertyga min arbetsgivare om att genomföra löneväxlingen.

8 gillningar

Är det inte så att man skattar IPS på uttag precis som tjänstepension?

- IPS:

- man slapp skatten vid insättning

- men det var en begränsning på typ max 12 000 om året (iirc)

- sedan skattar man på uttag

- Löneväxling TJP

- man slipper skatten vid insättning

- man kan avsätta mycket mer, upp till 30% av sin lön (summerat vanlig tjp+löneväxling)

- sedan skattar man på uttag

Dvs rätt lika skattemässigt?

Eller minns jag fel hur IPS funkade?

IPS nuförtiden, däremot, kan man bara ha som “privat tjänstepension”, tror jag, med samma limit (30% av lönen).

När det gäller IPS så har jag för mig att begränsningen från början var i storleksordningen 25 000 kr om året, men att det sänktes till 12 000 kr under de sista åren.

4 gillningar

Njae, nu var det ju länge sedan men har för mig att det var 12,000 kr/år från 1994 när IPS lanserades fram till året innan det slopades för löntagare med tjp. Några år innan dess var det (Privatpension) knutet till basbeloppet och ännu tidigare var det väl ännu mer förmånligt.

(med reservation för försämrad kognetiv förmåga pga stigande ålder…)

1 gillning

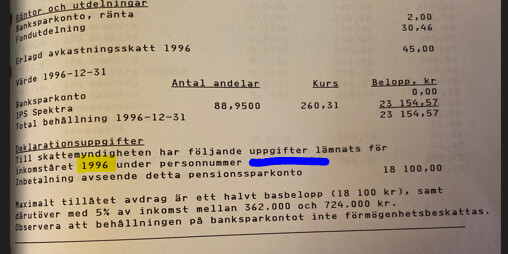

Jag lyckades i alla fall betala in 18 100 kr under 1996, vilket motsvarar ca 29 500 kr i dagens penningvärde. Sen vet jag inte vad basbeloppet var innan de sänkte till 12 000 kr per år på slutet, men jag vet att jag tänkte att det var knappt någon idé längre då beloppet minskade

Från årsbesked från banken:

Tydligen var maximalt tillåtet avdrag ett halvt basbelopp eller 5% av lön lönen upp till ett basbelopp

Gamla papper har man kvar i 30 år, frågan hur det blir med alla elektroniska årsbesked…

4 gillningar

Hmm, ja… Lite dimma i minnesbankarna men får nu oxå en liten flashback till något halvt basbelopp vid den tiden. Skall rota lite i gamla pärmar och se vad man kan hitta. Eller var det bara så att man hade tankarna på något annat än att maximera ekonomin på den tiden…

När jag läste förslaget om “Reducing the level of household debt” slog tanken mig: “Det hade kanske varit bra om man kunde ansöka om att släcka krediter och blanko lån med framtida pensioninsättningar som betalning”. Eller som ett alternativ till skuldsanering. Men sen kom jag på att det hade varit bättre att helt enkel förbjuda blancolån och krediter istället. I vilket skede i livet lönar det sig att ta ett sådant? Det går ju dock att hamna i svåra ekonomiska situationer ändå. Aja, Förmodligen en riktigt kass idé, men det bjuder jag på. Är generös med sånt.

4 gillningar

Rättar mig själv,

“Tydligen var maximalt tillåtet avdrag ett halvt basbelopp eller 5% av lön lönen upp till ett basbelopp”

Såg att jag tydligen utnyttjat den möjligheten flera år, samt även utnyttjat möjligheten att stoppa in ännu större belopp där när jag något år körde enskilt firma.

Det beror väl mest på att de andra är ännu värre och underfinansierade.

Vi har tjänstepensioner genom kollektivavtal i de flesta fall. Bra och politikerna är inte inblandade.

Jag anser att vi skulle få sköta detta själva och att politikerna skulle kopplas bort helt. Det skulle vara det bästa.

1 gillning

Nja. Med tanke på att de flesta som investerar underpresterar mot en vanlig indexfond, så lär det inte lösa så mycket.

Om inte alla fick ett urval av ”säkrare” fonder att investera i, så risken minskar för att välja fel.

1 gillning

Fast även traditionella, säkra försäkringar inom TJP är ju tekniskt sett frikopplade från politiker. Det är nog det @Gunnar_Nilsson också syftade på.

3 gillningar

Tack, jag lyssnade på Gunnar Dahlfors från Mercer i augusti på ett event hos SPP där han sammanfattade det viktigaste i rapporten (men den var inte släppt då). Har dock inte läst den än, men den står på läslistan. ![]()

5 gillningar

Jag pratar om det allmänna systemet. Tjänstepensionerna är helt frånkopplade från politiken, och de fungerar bra.

Man skulle i värsta fall tänka sig att man förvaltar den allmänna pensionen som tjänstepensionerna där inte allt kan läggas i aktiefonder av den enskilda.

Men viktigast av allt är att vi måste göra något åt systemet i vilket fall pga att systemet är “pay as you go” dvs typ inget sparas och investeras utan betalas ut till de som redan gått i pension. Det kommer inte att hålla med den demografiska utveckling vi ser.

7 gillningar

De som går i pension idag var i barnafödande ålder när systemet infördes för 30+ år sedan, och har därmed haft all möjlighet i världen att påverka den demografiska utvecklingen om de nu var oroade av den. Precis som de som vill gå i pension i framtiden behöver agera för att spetsa till befolkningspyramiden idag om de tycker den är ett problem.

1 gillning

Men det är ju sådant som Mercer bland annat analyserat, dvs om systemet är upprätthållbart.

De ser inget uppenbara problem med systemet utan ganska mycket tvärt om, så vi borde kanske inte stressa upp oss för mycket kring det tänker jag

7 gillningar

Nja, skaffa fler barn innebär stor kostnad och ansträngning för en enskild familj. Samtidigt ska avkastning i form av fler försörjare vid pension delas av miljoner andra människor. Väldigt skeva ekonomiska incitament. Ifall din allmänna pension istället baseras på vad dina barn betalar in skulle det skapa andra incitament.

1 gillning

Lättare sagt än gjort när 16% av bruttolönen skickas direkt till pensionärerna.

Blir ju inte lättare för att samma 16% hamnar i PPM-fonder eller vad som nu skulle vara alternativet om man kör på “mina pengar är mina”-perspektivet i pensionssystemet och gör det mer tjänstepensionsliknande istället.

Poängen är att nuvarande system bygger på antagandet att befolkningspyramiden fortsätter vara pyramidformad. Vill man fortsätta ha en sådan måste man på samhällsnivå vara villig att göra det lätt för folk att skaffa barn oavsett samhällsskikt. Det gäller oavsett om insatserna är politiska, kollektiva eller individuella.

Nej? Om det blir uppochned-pyramid kanske pensionerna sjunker något i förhållande till löner, men vår befolkningspyramid har väl haft ungefär samma form i åtminstone 50 år? Det är helt klart med i alla prognoser.

2 gillningar