Jag tycker man borde kunna organisera pensionssystemet bättre och har några förslag:

Varför ökar man inte andelen som går till premiepensionen från dagens 2,5% till kanske 3,5%, och därmed minskar avsättningen till den allmänna pensionen till 15%? PPM har ju betydligt högre förväntad avkastning? I mina ögon har man valt en onödigt låg risk.

Om man dessutom vill öka den totala avsättningen till pensionen från 18,5% till 19,5%, och låta staten betala det, skulle det enligt AI kosta 15-20 miljarder om året. Idag ger vi ca 55 miljarder om året i bistånd där mycket försvinner i korruption och inte alltid är så effektivt som man skulle önska. Jag skulle hellre se att staten är lite mer återhållsam med biståndet och istället ökar avsättningarna till pensionssystemet. Då skulle man kunna öka avsättningen till PPM till 4,5% och avsätta 15% till den allmänna pensionen. Då skulle vi få ett pensionssystem med högre ersättningsnivåer där färre än dagens 50% får delar av sin pension via garantipensionen.

För de som vill fortsätta att skänka mer av sina pengar till bistånd borde man göra det möjligt att betala in pengar till statens bistånd, om man samtidigt ökar kontrollen där för att se till att träffsäkerheten ökar och svinnet minskar.

Utöver det tycker jag att all tjänstepension borde gå in på ett separat konto under PPM med samma rabatter, valmöjligheter och kontroller. Däremot skulle uttagsreglerna för det kontot varför lika som dagens tjänstepension. Jag skulle gärna ha all tjänstepension i Såfan på ett och samma ställe istället för utspridda slattar här och där. Mer överblickbart och färre profitörer som skor sig på våra pensionspengar.

Långt inlägg, men skulle uppskatta om ni som orkat läsa kan säga vad jag inte tänkt på eller vad ni tycker om ovanstående?

Jag tror problemet med att öka andelen till PPM är att politikerna redan lovat bort det som går till den allmänna pensionen till dagens pensionärer. Lysande system! I så fall återstår att öka den totala avsättningen men det verkar inte omöjligt, även om det är mycket pengar. Över lång tid kanske man successivt kan öka andelen som går till PPM och om 40 år så har vi ett hållbart system?

Hur stora olika delar av pensionen ska vara är en politisk fråga. Den del som går till premiepensionen är en andel som fonderas medan den vanliga allmänna pensionen är ett löfte om pengar i framtiden. Det bygger alltså på att framtidens skatteunderlag kan bära den kostnaden. Med det låga barnafödande och den åtstramade migration som vi har idag kan man tycka att det vore rimligt att ta en högre andel av pensionskostnaden idag och en lägre andel i framtiden.

Biståndet är en annan fråga och det finns ingen anledning att koppla ihop det med pensionssystemet. Biståndet har skurits ner en hel del och att ta bort den automatiska kopplingen till BNI vart förmodligen korrekt. Det är dock en kontroversiell fråga.

Att biståndet skulle försvinna i ”svinn” är en ogrundad idé. Tvärtom utmärker sig biståndet genom att ha rigorös kontroll. Det är just den typ av kontroll som t,ex. Försäkringskassan saknar. Det anses ”integritetskränkande” att kontrollera vart statens stora utbetalningar av bidrag egentligen tar vägen. Med din logik skulle det mest rimliga vara att lägga ner Försäkringskassan. Sedan betyder inte det att biståndet inte kan stärka kontrollen på olika sätt men då handlar det om förändringar på marginalen.

Om nu ändå biståndet ska ifrågasättas mer allmänt skulle jag titta mer på den stora bilden. Biståndsmodellen globalt sattes upp i en annan tid med annat läge än idag. Bilden är annorlunda på många sätt nu. Det jag kan tycka är i korthet:

Fördela kostnaden för biståndet annorlunda. Många fattiga finns idag i länder som inte är utfattiga men som ofta prioriterar andra saker än att minska antalet fattiga. Det som de här länderna ändå gör själva borde på något sätt räknas. Det här är samtidigt politiskt svår materia.

Fundera över vad biståndet ska vara. Idag har vi en situation där Tidöregeringen gör stora förändringar snabbt. Med större samsyn skulle den här typen av saker kunna undvikas. Det är bättre med stabila lösningar liknande det som gäller för pensionssystemet.

Biståndet kan enkelt ses som en sorts investering i soft power. Det är verkligheten idag. Sedan finns det olika uppfattning om vad biståndet ska innehålla. Vissa partier vill gärna ha mycket av ”export av svenska idéer” och just sådana delar kan rimligen ifrågasättas. Deras track record är helt enkelt mindre bra. Notera att man kan hitta detta inslag på flera ställen så det är ingen enkelt identifierbar pengapåse.

Den sista frågan om tjänstepensionens konstruktion är till någon del relevant men en politisk snårskog. Tjänstepensionen är idag en materia som ligger hos arbetsmarknadens parter. En stor del smak tjänstepensionerna förvaltas av aktörer som ägs av just arbetsmarknadens parter. De får alltså in aktieutdelning från dessa bolag varje år som finansierar deras organisationer. Sedan har de ju inte monopol på tjänstepension och det har skapat det virrvarr som vi idag har på arbetsmarknaden. Jag har svårt att se att det du föreslår skulle vara realistiskt. Det skulle då handla om:

Avveckla tjänstepensionen

Införande av en motsvarande skatt som skulle förvaltas av PPM

Det mer realistiska är ökad flytträtt. Vad det sedan finns för möjligheter på ”mellannivå” gällande t.ex. hopslagning av pensionsmideller låter jag vara osagt. Det skulle förmodligen behöva utredas. Det finns många teknikaliteter i pensionssystemet så det handlar inte enbart om olika pengapåsar. Olika grupper har speciallösningar framförhandlade av arbetsmarknadens parter och just ”spretigheten” har gjort dessa möjliga. Kostnaden för att erbjuda en viss lösning till någon mindre grupp är inte så hög men skulle motsvarande erbjudas till alla skulle kostnaden bli helt annan.

Tjänstepensionerna som är kopplade till kollektivavtalen har för övrigt bra rabatter så rent ekonomiskt finns inga stora brister där. Sedan är ju de privata tjänstepensionerna annorlunda med mer av ”profiterande” i form av höga avgifter.

Ja, det är såklart en politisk fråga? Vad gäller biståndet tycker jag mest det verkar biståndsorganisationerna själva som tycker att de är effektiva. Däremot kan man såklart finansiera motsvarande höjning på andra sätt om man hellre vill det. Att avveckla tjänstepensionen låter lite väl drastiskt, bara samla allt under ett tak?

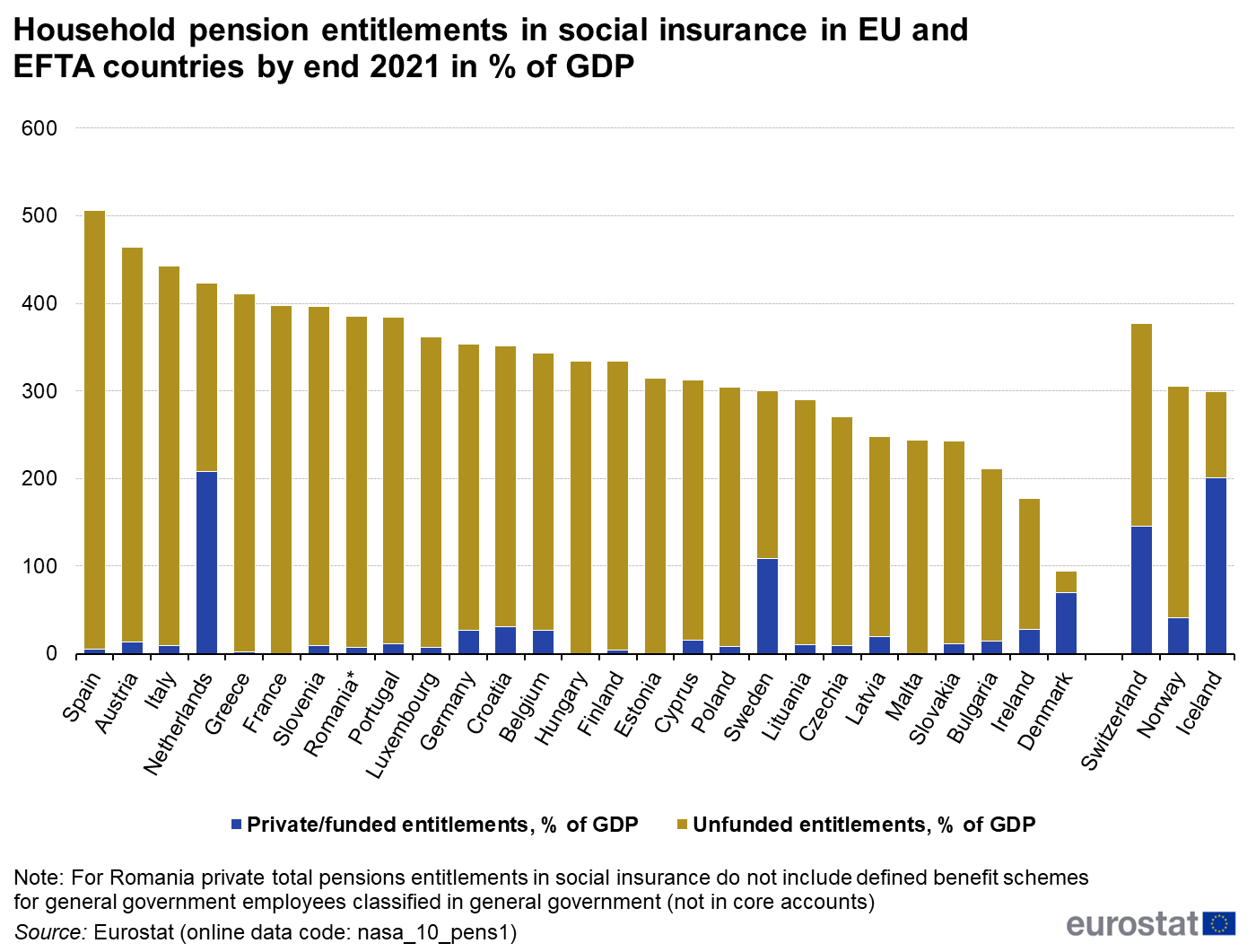

Spekulera i smågrupper om hur t.ex. Spaniens helt ofinansierade pensionslöften motsvarande 5x BNP kommer att spela ut, särskilt med trenden av sjunkande födslotal.

Om hela 18,5% gick till premiepensionen skulle vi förmodligen inte ens behöva tjänstepension eller inkomstpension. Alternativt att tjänstepensionen höjs och att allmän pension tas bort.

Det viktiga upplever jag vara att komma ur inkomstpensionssystemet över tid.

Det varierar hur det ser ut med sådant. Att reglera den frågan isolerat borde inte vara omöjligt.

Min bild är att de mindre traditionella potterna typiskt sett ”står sig”. De har inte de avgiftsnivåer som leder till att pensionspotter äts upp av fasta avgifter på 10-15 år.

Jag är ingen expert men jag gissar att “överskott” i det här sammanhanget motsvarar att inbetalningarna av allmän pensionsavgift idag överstiger de utställda löftena om inkomstpension till dagens pensionärer under innevarande år, typ. Antagligen gravt förenklat, det finns säkert en projektion som man styr mot som tar höjd även för framtiden, men man kan ju ändå råka få in mer pengar.

Dessutom är väl en del även av de pengarna faktiskt fonderade som en buffert (AP-fonderna) och de kan avkasta mer eller mindre bra.

”Biståndsorganisationerna” är ett svepande begrepp och det är inte så lätt att prata om frågan i den formen. Biståndet kan delas upp i åtminstone tre huvuddelar och de fungerar på olika sätt.

Humanitärt bistånd - Fördelas till olika aktörer, främst större internationella. Det är väldigt tydligt definierat vad det går ut på och just därför förhållandevis lätt att bedöma effektiviteten.

Civilsamhället - Olika aktörer får pengar från Sida för att genomföra bistånd i olika länder. Mycket av inriktningen styrs av aktörerna själva. Effektiviteten kan främst bedömas per projekt. De kan mycket väl vara effektiva på projektnivå men om eller på vilket sätt projekten ingår i en ”större plan” för att lyfta ett visst land är mer oklart. Projekten är ofta utvalda mer på basis av nätverk och lokal förankring än för att just de insatserna skulle vara de mest strategiska.

Bistånd via myndigheter - Här fördelar UD, Sida, FBA med flera myndigheter medel till insatser som identifierats som strategiskt viktiga. Att analysen kan brista någon gång är en realitet men det finns verktyg som i sig inte är dåliga.

De billiga och breda globala indexfonderna har slagit de traditionella försäkringarna som investerar i nischbanker eller krisbolag som Northvolt, Stegra osv. Systemet med minst 50 % traditionell försäkring bör avskaffas och låta pensionsspararna få möjlighet att investera hela tjänstepensionen i billiga indexfonder, inte bara 50 %. Mer frihet är alltid bättre eftersom man då har möjlighet att välja mellan 0 % och 100 % traditionell försäkring.

PPM: 100% AP7 Aktiefond (0.05% avgift)

TJP: 100% LF Global (0.07% avgift)

upp till 50-55år gammal. Sen börjar man öka räntefonder i innehavet.

Enkelt, brett, billigt och utan onödiga administrationskostnader

Jag kan tycka att hela diskussionen är urvattnad eftersom den fokuserar på ”mer till de som redan har” istället för att se på pensionssystemet som helhet.

Jag tycker att en diskussion om pensionssystemet borde utgå ifrån:

Hur kan man skapa ett system som inte leder till att stora grupper blir beroende av bidrag som pensionärer?

Hur kan man skapa incitament till arbete efter pensionsålder, i de fall det behövs för att nå en acceptabel nivå på pensionen?

Hur kan vi förhindra att hela pensionskapitalet går på export till USA så att dollarn stärks, kronan försvagas och svenskarna blir fattigare.

Jo, men grafen förmedlar fonderade och icke fonderade delar av pensionssystemet som % av BNP i respektive land. För att vi ska kunna ha ett överskott måste väl medlen vara fonderade, annars blir det väldigt konstigt att kalla det ett överskott?

Är de så att de tittat på hela populationen därför fått ut någon medelvärde? Alltså att det gäller en medelperson, en som är ~42år och som därför har ett gäng år kvar till pension?

Jag tycker bara de låter som två påståenden som går stick i stäv med varandra, så antar att jag missat något fundamentalt.

Som sagt ingen expert, men överskott i detta sammanhang = “budgetöverskott”, inte nettoförmögenhet. D.v.s. pengar in minus pengar ut under ett år (förenklat) landar på plus, så då kan man betala ut lite mer i pension.

I motsats till PPM och tjänstepension så sitter inte “dina” tillgångar i inkomstpensionen på något konto eller i någon investering någonstans. Det är bara ett löfte från staten (“pensionsrätter”) som du får i utbyte mot att du betalar in allmän pensionsavgift som staten använder till att betala ut pension, d.v.s. infria tidigare löften, till dagens pensionärer.

Om fler tjänar mer pengar så blir det större inbetalningar av allmän pensionsavgift genom skatten, än vad som behövs för att betala dagens pensionärer. Det överskottet kan antingen stoppas undan i buffert (AP-fonderna) för att användas när det går sämre i ekonomin, eller så kan man använda en del till att höja pensionerna lite mer än enligt plan (det nya förslaget - “gasen” i systemet).

T.ex. Spanien då har BARA detta system av löften. Inget motsvarande PPM eller tjänstepension om jag tolkar det hela rätt. Dessutom har de lovat ut betydligt mer motsvarande våra pensionsrätter i förhållande till BNP.

Angående vad som räknas killgissar jag att det är faktiskt intjänade pensioner, alltså pensionsrätter och eventuell fonderad pension i respektive land.

Inkomstpension vi betalar in idag betalas direkt ut till dagens pensionärer. En minskning av inkomstpension innebär alltså att vi minskar dagens pensioner med motsvarande belopp. Pensionärsorganksationerna tycker, inte förvånande, att vi istället ska skippa andelen som går till premiepensionen och betala ut den direkt i form av inkomstpension….