Jag har nyligen hittat hit och läser varje dag. Välsigt intressant mä jag säga. Jag upplever att väldigt många sparar med Avanza. Själv har jag sparat i fonder hos min bank Swedbank.

Idag har jag strax över 100k i fonder där jag helt enkelt månadssparar via ISK. Det är 100% passivt sparande. Inga aktier.

Min fråga egentligen är om jag ska byta till Avanza? Jag förstår att flertal är positiva till detta men vad är skälet i så fall?

Kan tillägga att jag är totalt nybörjare och genom att läsa här på forumet är lite som en djungel med alla nya termer.

Jag har själv sparat och investerat i 30år och har allt mitt på Swedbank och det fungerar alldeles utmärkt för mig.

Sen kan jag tycka Avanza är lite mer modern men det ger inte mig något mervärde dock.

Du kan absolut fortsätta som du gör om du frågar mig.

Tänk på att välja de fonderna som heter Swedbank Robur Access om du vill ha billiga passiva indexfonder.

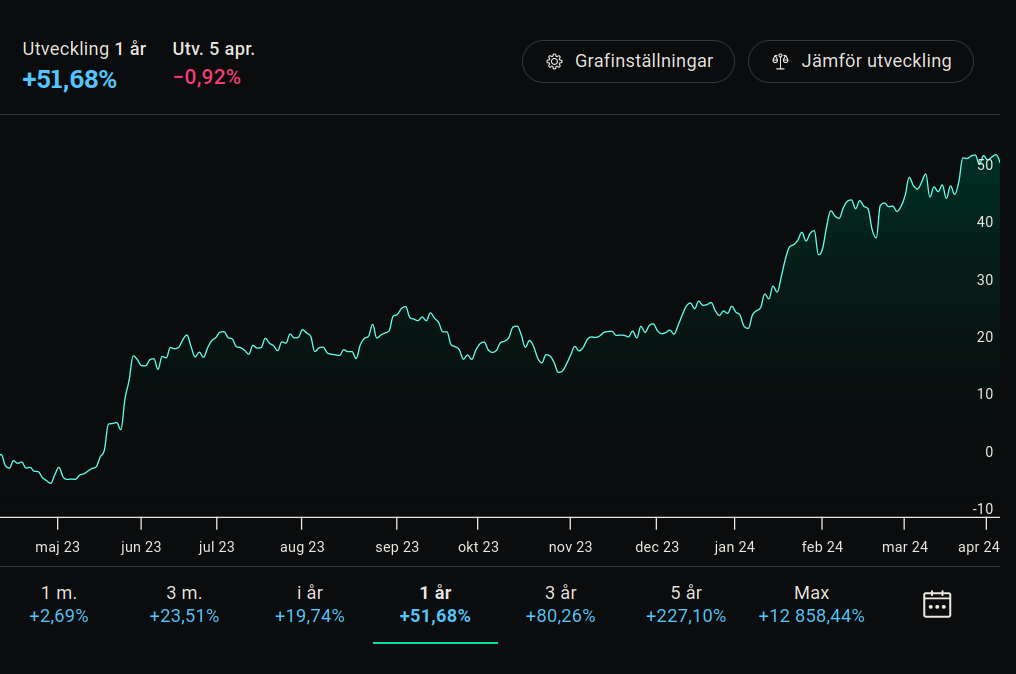

Började invistera i Access Global häromdagen efter jag läste i en tråd att den är värd att spara i. Mestadels av mina pengar ligger faktiskt i Robur Technology som har mer eller mindre rusat upp.

Jag har också Swedbank och sen även Länsförsäkringar, gillar deras enkla sidor och att det är befriat från massa extra “ludd”. Med ludd menar jag en massa funktioner och broderier som jag vet Avanza erbjuder, vilket de troligen har för att det leder till mer komplicerat investerande, vilket ger mer klirr i kassan för Avanza.

När jag startade ett konto där så kändes det som det inte var för mig, så vände i dörren, tydligen inte helt ovanligt. Jan har nämnt att många startar ett konto där, men sen aldrig investerar något.

Har man ett stort aktieintresse och gillar att pilla, eller vill ha en lekhink för detta, så passar troligen Avanza, men vill man att sparandet ska sköta sig själv för det mesta, utan att bli påpassad med reklam och trender, så passar bankernas funktioner toppen tycker jag.

Swedbank går bra också. De har bra indexfonder som heter Access. Dock lite sämre gränssnitt och svårt att se portföljutveckling, annat än utveckling från start.

Ha ha “ludd” det var bra uttryckt. Jag har Avanza ISK sen många år men har inte pillat så mkt alls, varit upptagen med annat i livet (jobb).

Sen hände det sig så att jag bara häromdan skulle sälja av ett gäng svenska aktier som jag köpte av nån outgrundlig anledning för typ 6 mån sen.

Detta hade jag glömt bort och fick ju syn på när jag så loggade in i Avanza appen.

Tänkte “det där måste jag sälja av” och sköt på det nån vecka typ, upptagen med annat. Ok så in och börja kolla – hur gör man, hur funkar det etc etc. Phew…! Tog mig en bra lång stund att klicka runt och läsa hjälp-flikar o.d. innan jag kände mig ok att jag fattar allt. Jo jag vet, pedantisk.

Avanza appen är som en julgran med varenda variant av kulor i grenen som glänser och skimrar; hjärtan med godis gömda i sig, av alla möjliga olika sorter. Det är helt fantastiskt och kvaliten är hög o stabil. Hatten av.

Men. Vad ska jag med allt till?? Jag är fel kund – är i grunden fast förankrad i fond-träsket. Det är nog så komplext, det. Om man är nyfiken (erkänner) och vill läsa på.

Jag har faktiskt öppnat ett andra ISK på Nordea (min transaktions-konto bank sen 40 år typ). Nordeas web site för a köpa (fonder) är fascinerande, på flera sätt raka motsatsen till Avanza…

Där har du och jag samma hypotes. Men som sagt: hatten av för Avanzas apputvecklar-gäng, de är duktiga.

Jag har halva mitt sparande på Swedbank och halva på Avanza. På Avanza är jag mer aktiv och leker loss medans jag på swedbank är mer tråkig och passiv. Båda har sina fördelar

Jag har haft den fonden sedan 1998 och har inga planer på att sälja av den.

Kan kort nämna att den rör sig extremt mycket upp och ner.

Den tappade som mest från toppen ner till botten under IT-kraschen och då gick den ner 79%.

Fram till 2013 blev mitt resultat 0%. Med tanke på inflationen så gick jag alltså back under 15 år.

Men sen 2013 har den tuffat på och jag ligger rejält plus på den.

Vad vill jag ha sagt med detta?

Jo, har du den fonden måste du vara beredd på att den vid en global kris eller någon form av IT-kris lätt kan tappa 30-50% av värdet.

Om du blir rädd för ett sådant tapp bör du kanske fundera över om du behöver minska risken lite och flytta över en del till global indexfond som kanske inte tappar lika mycket vid en större kris.