Efter att ha haft pensionssparande hos Swedbank så har jag bytt till Avanza och funderar på följande upplägg:

En globalfond: Länsförsäkringar Global Index fond - 65 %

Sverigefonder: SEB Sverige indexnära A samt Spiltan aktiefond investmentbolag - 25 %

Fond mot tillväxtmarknad: Storebrand emerging markets plus A SEK - 10 %

Skulle uppskatta synpunkter och feedback på upplägget då jag är rätt ny med fondsparande. Sparhorisonten är 35 år (pension).

Funderingar:

Swedbank Robur Global Fond A går väldigt bra. Den har dock hög avgift (1,41 %). Vad tror ni om att byta ut Länsförsäkringar globala indexfond mot Swedbanks globala fond trots att den har högre avgift?

SEB Sverige indexfond och Spiltans aktiefond är båda svenska fonder och det riskerar bli kaka på kaka. Fonderna tycks dock skilja sig med övervikt mot investeringar mot finans hos Spiltan. Spiltan har även historiskt gått väldigt bra. Vad tror ni om att ha båda fonderna?

Storebrand har två fonder mot tillväxtmarknaden. Storebrand emerging markets plus A SEK (avgift 0,55 %) och Storebrand emerging markets A (avgift 0,44 %). Är det någon som vet skillnaden och om det är värt att investera i Storebrand emerging markets plus trots att den har lite högre avgift? Eller finns det andra bättre fonder mot tillväxtmarknader som ni rekommenderar?

Swedbank robur globalfond är en aktivt fprvaltad fond med få innehav och tungt viktad mot teknik. Detta har gynnat fonden i och med att teknik har gått väldigt bra på sistone. Dock är historisk avkastning ingen garanti för framtida avkastning. Även statistik och forskning tycks visa att aktivt förvaltade fonder har svårt att i det riktigt långa loppet slå index efter avgifter. Så det här är en sådan fond jag själv skulle klassa som lek/spekulation och endast i så fall lägga en mindre del av portföljen i.

Vad gäller SEB och Spiltan så har du rätt i att båda är Sverige fonder. De överlappar varandra säkert en hel del och skulle jag bara välja en så hade det blivit SEB som täcker typ hela svenska börsen. Jag baserar inga fondval på historisk avkastning. Frågan är snarare om du vill övervikta svenska investmentbolag i portföljen eller inte.

Jag hade valt den billigare tillväxtmarknadsfonden. Den med Plus i namnet tror jag är lite mer “hållbar” inriktning.

Men som sagt, överlag en fin och billig portfölj du har satt ihop. Skulle själv kunna köra den långsiktigt.

Jättenyttigt att få till sig statistiken kring aktivt förvaltade fonder kontra index med låga avgifter. Jag kommer ha SEB svenska indexfond som grund och spetsa lite med övervikt mot Spiltan till att börja med.

Vad tror du om att ha ett liknande upplägg för fonder för lite kortare sikt på 3-5 år t.ex.?

Du kan köra samma portfölj egentligen (alltså samma fonder) även på kortare sikt, men du bör sänka totala risken genom att lägga till sparkonto eller räntefonder (med låg kreditrisk och kort till medellång duration).

Jag brukar tänka:

0-3 år = 100% sparkonto.

3-9 år = 10% aktier per år i sparhorisont och resten i sparkonto och/eller räntefonder. Alternativt en 50/50-portfölj under hela det här tidsspannet eftersom det kan vara svårt att veta exakt.

10+ år = 100% aktier.

Med aktier menar jag indexfonder såklart. Så om du t.ex vill ha en portfölj för 5 år sparhorisont så hade jag placerat 50% i en likadan portfölj som du gav exempel på här och 50% på sparkonto eller räntefonder som t.ex AMF Mix och AMF Lång.

50/50 låter klokt. Tanken är investering + pott att kunna ta ut pengar från vid behov. Ett alternativ som jag funderat på är 50 % aktiefond, 25 % räntefond, 25 % sparkonto för att möjliggöra att just kunna plocka ut pengar vid behov.

Jag har idag ett sparkonto med 4,3 % sparränta där räntevinsten efter skatt blir omkring 25 tusen kr per/år (förutsatt att räntan på sparkontot kvarstår). Jag funderar om det är mer fördelaktigt att ha ett sparkonto med god ränta över tid eller om det är mer förmånligt att ha en räntefond.

Vad ser du som mest fördelaktigt? Räntefond eller sparkonto?

Jag väljer inte nödvändigtvis det som ger absolut bäst avkastning beroende på portföljen och syftet…

Sparkonto använder jag t.ex endast för kortsiktigt sparande där jag absolut inte vill ha någon som helst volatilitet och jag vet med säkerhet vad värdet är.

Räntefonder finns flera olika typer beroende på vad man vill ha.

T.ex korta räntefonder med låg kreditrisk (typ statsolbigationer) använder för stabilitet (istället för sparkonto). T.ex om jag vill ha allt samlat på ett isk istället för bara aktierna där och sedan sparkonto vid sidan av.

Sedan finns det i andra änden av skalan superlånga räntefonder med låg kreditrisk som är väldigt volatila. Det är jättesvårt att veta vad avkastningen på en sådan fond kommer bli. Skulle räntorna falla så kommer de ge positiv avkastning, medans om räntorna stiger så ger de negativ avkastning. Det de däremot generellt är till för, är att de har mycket låg korrelation till aktierna och kan således växeldra bra och ge en bra ombalanseringseffekt, tack vare volatiliteten. Det får man inte med ett sparkonto.

Sedan har du även företagsobligationer (investment grade och High yield). Dessa har hög korrelation till aktier, men oftast till något lägre risk. Dessa används främst i syfte att ge mer avkastning än sparkonto men med lägre risk än aktier.

Jag skulle vilja tipsa om “räntetriangeln” som sammanfattar alltihop väldigt bra. Jag tycker det är svårt att ge ett vettigt svar på vad som är “bäst” mellan sparkonto och räntefonder, för det beror helt enkelt på så många olika faktorer och syften som bara du själv kan svara på.

Ang. Robur Globalfond A så har den nyss bytt förvaltare så historik avkastning skulle jag inte sätta allt för stor tilltro till.

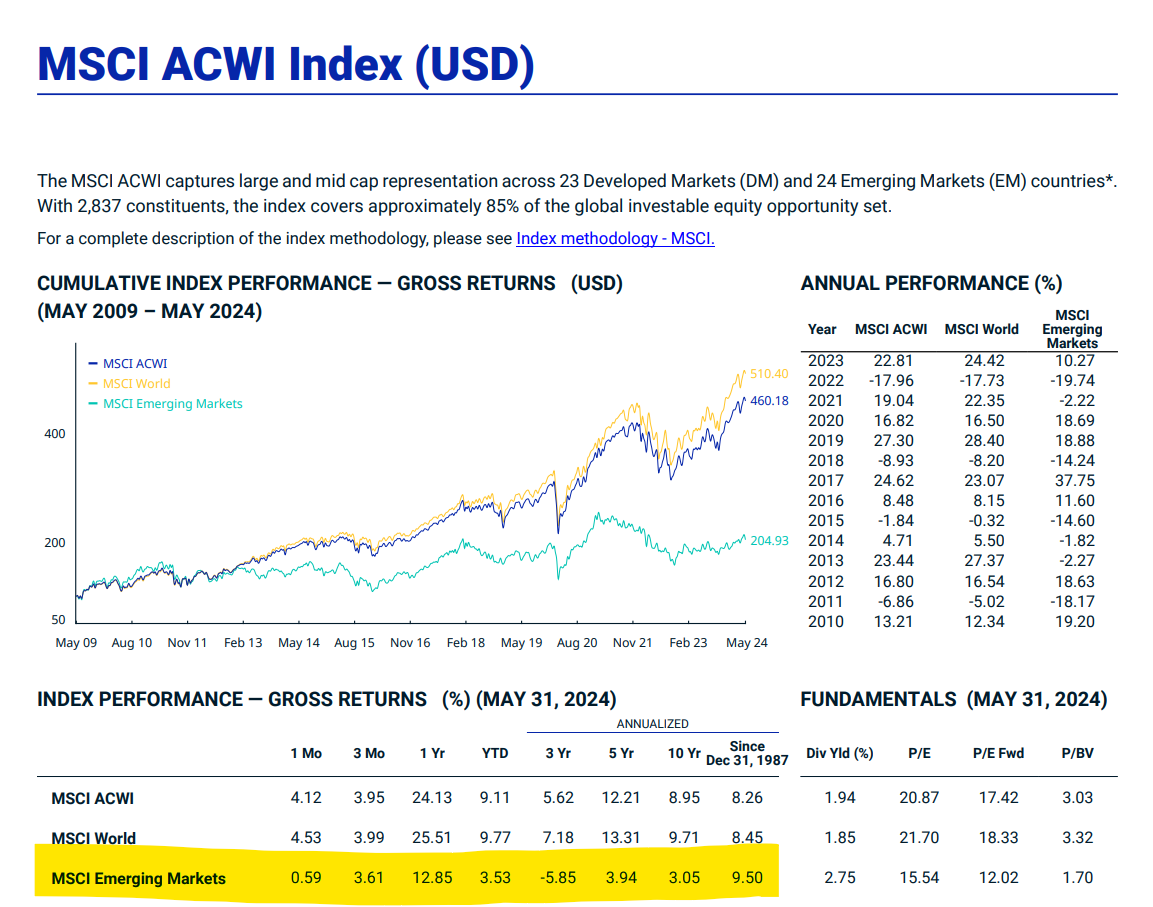

Personligen hade jag skippat tillväxtmarknaden då de presterat så uselt under lång tid.

Bilden nedan visar MSCI AllCountryWorldIndex och under ser man skillnaden om du väljer att investera i MSCI World (dvs globalt, exkl. tillväxtmarknader), ACWI (som innehåller både tillväxt och etablerade globla länder) samt tillväxtmarknader.

Såg att Robur Globalfond bytt förvaltare nu i efterhand. Så låter bättre med en billig indexfond. Tack för inputen kring tillväxtmarknader. Jag tror framförallt Indien kommer göra framfart framöver. Kommer också se över om det finns någon nischad AI och teknik-fond istället för fond mot tillväxtmarknaden i helhet

Jätteintressant läsning med räntetriangeln. Stort tack för tipset och läsningen

Jag förstår sambandet mellan räntefonderna ombalanseringseffekt och upplägget. Då sparhorisonten är allt mellan 3 - 9 år så låter 50/50-portfölj attraktivt i mina öron. Jag fastnade särskilt för Zinos exempelportfölj där syfte är stabilitet + avkastning.

Aktieportföljen har jag rätt klar för mig (minus huruvida vilken AI och teknikfond jag ska välja). I övrigt låter det klokt med räntefondsupplägget enligt den modellen

Hur ska man tänka kring ISK-konto eller aktie-och fondkonto (AF) när det gäller Storebrand företagsobl. fonder? Är det samma principer som för räntekonto kort så kanske AF är klokast även för obligationsfonder?

Personligen har jag allt på ISK av fler anledningar. Jag vill ha portföljen helt samlad. Andra fördelar är att det underlättar eventuella fondbyten och ombalanseringar mycket. Om man ska köra depå så bör man vara helt säker på att man kommer ha samma fond under mycket lång tid samt undvika att sälja. Det blir alltså svårare med ombalansering samt om det dyker upp nya bättre fonder så är det smidigare att byta på isk där du slipper deklarera och skatta på vinsten.