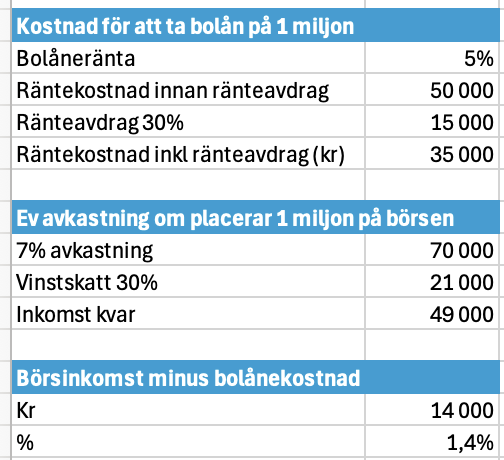

Om man har fastigheter och är skuldfri varför skall man ta bolån för att investera på börsen? Jag försöker göra kalkylen men blir inte riktigt klok…? Hoppas jag har räknat fel i hypotetiskt exempel nedan?? Dvs det verkar vara marginellt vad man potentiellt skulle kunna tjäna…?

Testa att räkna på “riktig” bolåneränta dvs 4,3-4,4% och ISK-skatten (-1%~) istället för vinstskatt så får du lite finare siffror (runt +30k per miljon och år). Har man då bolån på 4 miljoner är det 10k i månaden, inte fy skam.

Sedan sätter du ett pris på din ökade risk oxh då ser du varför du, generellt, inte ska gå all in på detta.

Googla: “De största förmögenheterna som byggts upp via stora lån”

Samt

“Stora skulder som gjorde att x förlorade allt”

Är du helt skuldfri så är det inte orimligt med att öka risken via belåning för att via ökad risk nå ökad avkastning. Men det är rätt få som är i den sitsen. Skulle påstå att nästan alla här som svarat “Kör!” är män mellan 25-40 års ålder som bara varit vuxna under en extremt annorlunda tid.

Det är ju ingen skillnad på att vara skuldfri och belåna sitt boende till exv 50% för att investera jämfört med att ha ett bolån på 60% och månadsspara på börsen. Så de allra flesta lånar ju indirekt till att spara på börsen.

Givetvis inte så smart att maxbelåna sig och sätta allt i Tesla, men att ha en viss belåning och investera brett är så de flesta gör.

Normalt brukar man väl säga 7% avkastning utöver inflationen? Om du då räknar med verklig bolåneränta enl. tidigare kommentar och sedan avkastningen utöver inflationen så bör ditt delta ligga på ~5% och inte 2%. Med skatteeffekter enl tidigare kommentar ger det en enorm skillnad över tid.

5% låter ju dessutom som en rimlig riskpremie för att ligga på börsen, eller?

Nu är man ju inte garanterad avkastning och med tanke på att världen slutar använda dollarn allt mer gör att det kan hända mycket på marknaden. Kanske inte positivt.

Har lämnat börsen då det inte varit bra för mig. Allt för mycket inside,skära i mellan,hissa o dissa.

Låna för att investera vet jag de som gjort i början på 90 talet. Vet inte om de är skuldfria idag ens.

Inget värde kvar men enorma räntekostnader då på 40,000 i månaden.

Hur kommer det sig att du räknar med inflationsjusterad avkastning på börsen och inte för räntan? Du tar väl heller inte hänsyn till ränteavdraget.

Räkna istället på runt 9-15% avkastning på börsen och 1-3% i ränta så ska du se varför det lönar sig.

Senaste 3 åren är ju indexfonderna upp nästan 60%, då har man betalat 2-4% ränta under de åren, har ju varit hyfsat lönsamt, som ett exempel bara.

Senaste 5 åren har indexfonderna gått upp runt 100% och då har väl räntan snittat runt 1-2%.

Senaste 10 åren har indexfonderna gått upp ungefär 300% och räntan har då snittat runt 0,5-1,5%.

Lätt att vara efterklok och vi vet inte hur det kommer gå framgent, men det har varit otroligt lönsamt att maxa bolånet för att investera på börsen under många år bak. Men viktigt att poängtera att det inte är en bra idé ifall man inte är så pass rik att man inte behöver sälja under en ekonomisk kris. Kan vara värt att äga lite fysiskt guld för att sälja under kriserna då guldet ofta går upp i värde, och kunna sälja av istället för att röra fonderna.

Tryggast är väl att bo i en hyresrätt och bara ösa in pengar i en indexfond hela livet då man inte är räntekänslig alls i en sådan situation, men kanske inte blir det roligaste livet…

Tack för alla svar, och bra synvinklar!! Inflationen måste man ju också ta med, det hade jag glömt samt att skatteavdraget kan sjunka eftersom jag tänker Indexfond!

…jag uppdaterar min egen Excel, men kanske är det något som fler skulle ha användning för (kalkylator bland de andra kalkylerna?) speciellt kanske i detta forum där många “vunnit spelet” men ändå vill leka vidare och göra smarta val.

Vill man minimera sin risk så kan man ju binda räntan på t.ex 5år för att efter viss %uppgång/tid hämta hem det lånade beloppet och parkera det på ett räntebärande sparkonto för att inte vara överdrivet exporterad mot risk för nedgång i börsen.

Exakt! Detta verkar folk missa… en onödig tankevurpa som nog grundar sig i mänsklig psykologi.

Man ser det som en “onödig risk” eller whatever argument, att skuldsätta sig för att spara på börsen. Men att redan VARA skuldsatt och samtidigt spara på börsen är samtidigt helt rimligt!? Come on people

Din kalkyl blir helt annorlunda (t.ex. skattemässigt) om din situation är så här:

Inkomst av tjänst över 615K/år före skatt.

Bostad värd 5 M med 1 M i lån t 3.85% .

5 M på ISK = knappt 50K i (kvar)skatt varje år, om du inte kan kvitta mot nåt i inkomslaget kapital, t.ex… RT på ett bostadslån

Höj lånet till 2.5 M t 3.85% (50% belåningsgrad) och sätt in 1.5 M extra på ISK med 7% avkastning utöver inflationen (~9% nominellt).

Räntan/år = 96.25 K.

(Schablon)inkomst av kapital/år ~= 166 K.

Överskott av kapital = 166-96 = 70 och 30% av det är 21 K. Stor skillnad bara i cash flow a betala restskatt 21 K vs 50 K.

Det här är inget konstigt alls och ett rätt fördelaktigt sätt att skaffa sig hävstång på sitt sparande på ISK.

Speciellt för en person som närmar sig slutet på arbetslivet och planerar för potentiell RE och tänker sig leva av ISK kapitalet sen, ett antal år. Att ha för mkt kapital bundet i den egna bostaden är ingen fördel. Skulle bostadsmarknaden gå ner, ger max 50% belåningsgrad en bra marginal – förutsatt att man ej har behov av el för avsikt att flytta närmsta decenniet (det är “my forever home”).

Ja, naturligtvis måste man kalkylera för att hela tiden betala låneräntan. Om inte annat ur kapitalet som ligger på ISK:t !

Nu kanske några här säger “Eehh hur många har en sån där ekonomisk situation??”

Jag har ingen aning men det finns säkert ett antal. Och om nånstans borde relativa andelen sådana personer vara högre här i RT-forum än nån annastans

Våran topp var 4,4m för något år sedan och idag inte äns 1m och var betydligt lägre som sämst. Har inte använt några pengar på nöjen eller så. Ångrar att man inte betalade av huset, flera generationer hade kunnat haft en himla fin start med det.

Detta har fått mig att fundera på risken, liksom ifall det går bra med 4,5 eller med 3m är inget problem, men ifall 4,5m blir ca 500k är det ju inte lika kul. Vilket var ungefär vad som hände oss. Att dö med 150m eller 100m kan för min del också kvitta.

Nästa gång tänker i allafall vi betala av huset (något billigare hus med ca 1,5m kvar i lån), men planerar inte att nolla fonder/aktier utan får nog vara minst 3m kvar eller så.

Dom flesta som äger sitt boende i Sverige har ett bolån, påstår jag. Och när dessa får pengar över efter utgifter och amortering så är väl sparande på ett Isk ett bra alternativ. Eller är risken för hög innan bolånet är avbetalt? Finns det en tumregel?

janbolmeson

(Jan Bolmeson)

delade upp denna diskussion i ett nytt ämne

18

Blir inte riktigt klok på alla väldigt optimistiska kalkyler här… Sällan (eller aldrig) någon som nämner något om varför man sparar, vad man sparar till och för vilken tidsperiod. Hela tiden typ “Räkna istället på runt 9-15% avkastning på börsen och 1-3% i ränta så ska du se varför det lönar sig”, "Höj lånet till 2.5 M t 3.85% (50% belåningsgrad) och sätt in 1.5 M extra på ISK med 7% avkastning utöver inflationen (~9% nominellt).", etc.

Om jag ser på t.ex min egen situation och olika ändamål jag sparat till under 2000-talet hittills, delar upp den i 12+12 år och Storebrands Indexfond ser jag väldigt stora skillnader. Under första perioden var det som värst ända ner mot nästan -40% och den senare perioden var det nästan +350%. Under hela perioden nånstans +200% vilket verkar rimma hyfsat med den långsiktigt historiska avkastningen som alla jämför med. Men jag kan inte se hur en 10/12-årsperiod kan kallas för “långsiktigt”.

Att samtidigt ha stora lån och betala ränta under en “dålig” 10/12-årsperiod låter för mig sämre än att vara skuldfri och månadsspara regelbundet under denna tid när man vill (eller måste) ta ut sparandet.

Håller helt med om att spara passivt och regelbundet på börsen under hela livet till pension men ser det inte helt oproblematiskt att ha stora lån om man tänker sig sluta jobba innan riktåldern och samtidigt råkar ut för en rejäl sättning på börsen samtidigt som räntorna drar iväg uppåt. Hög belåning på vår bostad och räntor på >200,000 kr/år hade iaf inneburit en viss skillnad för vår kalkyl…

Men börsuppgången vi haft nu ett tag kanske håller i sig för evigt? Eller kanske inte…

Det har nog med formuleringen av frågan att göra. Varför svara på något som inte efterfrågas? I det läget är det upp till frågeställaren att formulera om frågan.