Jag har nyligen hjälpt min mor nästan 60år att hjälpa henne lägga om och planera sin pension, nedan följer stegen vi genomfört och lite tankar och tips efterfrågas kring de olika stegen, tack på förhand!

Steg 1. Logga in på minpension.se inse att det är max 60% av den befintliga lönen som kommer att betalas ut, detta var något skrämmande för henne och jag försökte hjälpa till med en plan för att öka den med ett lite mer intensivt sparande till ett eget ISK.

Steg 2. Kolla igenom allmänna pensionen, denna var uppsatt med en egen fördelning mellan Aktiefonder och blandfonder med en total vikt på typ 95/5 mellan Aktier och Fonder. Jag bytte detta till AP7 Aktiefond och AP7 Räntor. Enligt en 90/10 regel, min tanke är att under nästa år eller året därpå byta till AP7 Såfa, idagsläget skulle det ge henne en 83/17 fördelning istället. Tankar?

Steg 3. Kolla igenom samtliga TJP lösningar, i dagsläget är hela hennes TJP i KAP-KL lösningar med viss del hos KPA och övriga delar hos Handelsbanken Liv.

Fråga 1: Vad har ni för rekommendationer här? Är det värt att byta ut dessa från pensionsvalet.se eller ska man låta det ligga kvar med tanke på att det är 5 år till 65? Jag kollade på småspararguidens länk, där säger man att man inte ska röra dem efter 55, eller prata mer oberoende pensionsrådgivare. Någon från forumet som har liknande situation / erfarenhet?

Steg 4. Kolla igenom egna pensionssparande och lösningar. Här fanns det Privata pensionsförsäkringar hos Handelsbanken Liv - Kapitalspar Fond. Jag insåg att det är en flyttavgift på dessa som ligger på hela 1% med minst 600kr där Flyttavgiften hade blivit 1%, detta tänkte jag att det inte är värt att byta ut och lät ligga kvar där med “Handelsbanken 60 Pensions Föräskrings” fond, d.v.s en “passiv” fond-i-fond lösning.

Steg 5. Lös likviditet utanför privat pensionsföräskringar, i dagsläget fanns det ca 500tkr i Fonder samt vinst från en bostadsförsäljning att förvalta. Dessvärre är ca 120tkr av dessa vinst från befintligt AF-konto som måste skattas med 30%, när alla skatter från bostadsförsäljning samt AF konto skatterna betalda är det i runda slängar 425tkr kvar. Med återstående kapital fanns det önskemål om att ha 20% av dem som en Buffert för kommande utlandsresor och dylikt, resterande pengar till privat pensionssparande i ett ISK hos Avanza som jag ska hjälpa henne att förvalta.

Vad har ni för tankar på det privata pensionssparande med 5år kvar till den vanliga pensionsåldern, hur stora risker är man benägen att ta?

Hej

Jag tycker det låter som om du gjort allt rätt så här långt.

När det gäller Premiepensionen hade jag nog bytt till AP7 Såfa direkt för att inte krångla till det. Skillnaden i fördelning är ganska lika och den avtappning mot räntefonder som Pensionsmyndigheten valt är sannolikt baserad på dataanalys och forskning.

När det gäller det privata sparandet är fem år inte så mycket för att ta några större risker. Å andra sidan kanske inte hela kapitalet behöver tas ut på en gång utan en del av det kan få en längre tidshorisont? Risken kan trappas av efterhand för delar av kapitalet. Här tycker jag det är viktigt att “räkna baklänges”, dvs hur mycket pengar kommer behövas skjutas till från privat sparande på årsbasis för att dryga ut pensionen? Hur mycket kapital kräver det? Hur mycket avkastning krävs för att nå det beloppet? Finns det möjlighet att skjuta till extra månadssparande under tiden fram tills pensionen? Vilken risk är din mor beredd att ta med dessa pengar för att uppnå det erforderliga kapitalet? Är det överhuvudtaget möjligt på så kort tid? Någonstans i balansen av svaren på dessa frågor tror jag att ni hittar en vettig strategi för det privata sparandet.

Fundera också över om en fondrobot kan vara ett enklare alternativ för din mor än en fond portfölj hos Avanza.

När det gäller eventuell flytt av tjänstepension har jag ingen relevant input. Personligen har jag låtit mina pengar ligga kvar spridda över flera bolag och istället försökt hitta lämpliga fonder hos var och en utifrån de diskussioner som förs här (breda index, låg avgift) och sedan samlat alla dessa i en Excel för att vikta ihop dem så att jag på totalen får en rimligt viktad portfölj.

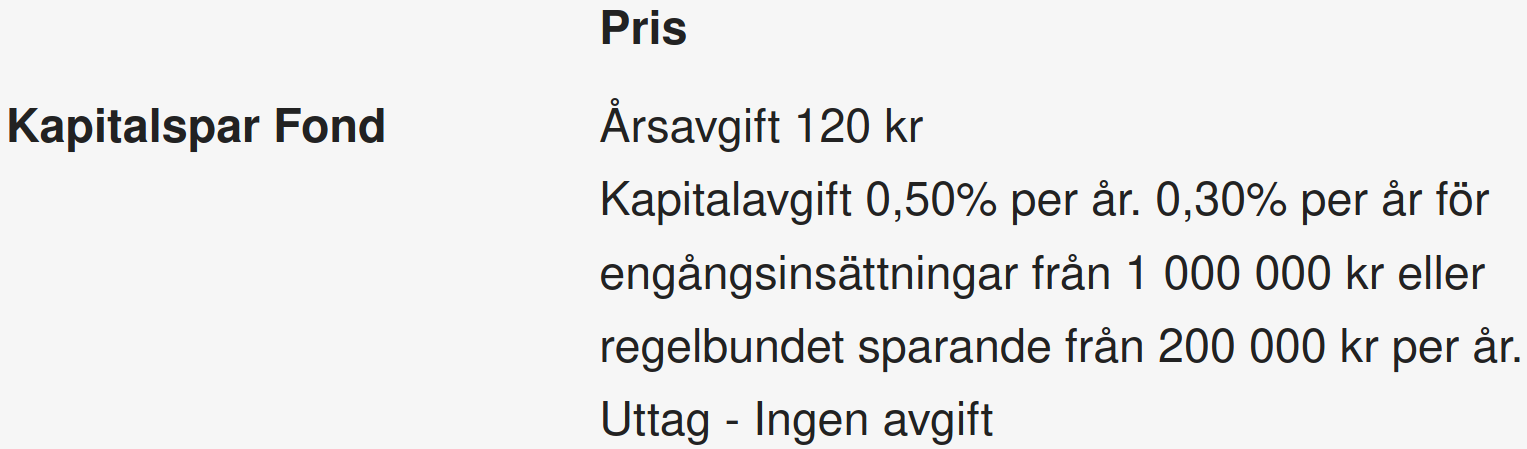

I den prislista jag hittade är det en kapitalavgift på 0,50 % per år samt en årsavgift, så om det trots allt finns en flyttavgift på 1 % borde det vara lönsamt med en flytt.

Men kapitalförsäkringar kan man väl inte flytta? Man tar ut pengarna och placerar man dem någon annanstans, exempelvis i en annan kapitalförsäkring.

Min tanke om det är förmånligare att ha den typen av försäkring via Avanza att flytta den dit. Jag såg nu att det hon har är Kapitalspar Pension (inte fond som jag skrev initialt). Alltså är det en Kapitalavgift på 0.30% per år, vet du om det finns någon flyttavgift till en sådan? Är rädd för att det finns dolda flyttavgifter någonstans, därför jag är lite rädd för att flytta på dem så nära på pensionen.

Jag skulle kontakta Avanza och höra med dem. De lär ha stor erfarenhet av vad som gäller vid flytt från olika försäkringsbolag och vilka tjuvknep dessa brukar ta till för att man ska ge upp och stanna kvar. Jag tror Avanza ersätter flyttavgifter på upp till 600 kr på de flesta sorters pensionsförsäkringar, så det kanske kan underlätta beslutet att flytta.

Jag har bara flyttat ett par vanliga tjänstepensioner till Avanza och har ingen erfarenhet av denna typ av försäkring på Handelsbanken.

När det gäller Premiepensionen hade jag nog bytt till AP7 Såfa direkt för att inte krångla till det. Skillnaden i fördelning är ganska lika och den avtappning mot räntefonder som Pensionsmyndigheten valt är sannolikt baserad på dataanalys och forskning.

Okej. Är det alltså skillnad på räntorna i AP7 Såfa mot om man väljer att fördela till AP7 Räntefond specifikt? Jag gjorde detta för att vi ville ta en lite högre risk under 1år.

När det gäller det privata sparandet är fem år inte så mycket för att ta några större risker. Å andra sidan kanske inte hela kapitalet behöver tas ut på en gång utan en del av det kan få en längre tidshorisont? Risken kan trappas av efterhand för delar av kapitalet. Här tycker jag det är viktigt att “räkna baklänges”, dvs hur mycket pengar kommer behövas skjutas till från privat sparande på årsbasis för att dryga ut pensionen? Hur mycket kapital kräver det? Hur mycket avkastning krävs för att nå det beloppet? Finns det möjlighet att skjuta till extra månadssparande under tiden fram tills pensionen? Vilken risk är din mor beredd att ta med dessa pengar för att uppnå det erforderliga kapitalet? Är det överhuvudtaget möjligt på så kort tid? Någonstans i balansen av svaren på dessa frågor tror jag att ni hittar en vettig strategi för det privata sparandet.

Tack för din input. När du säger att räkna baklänges då tänker du att man ska räkna på hur mycket pengar man behöver komma upp i för att nå eftersökt nettolön till pensionen. Det vill säga vad behövs för att ta ut X tkr per månad under Y antal år/månader. Min förhoppning är att privata försäkringar kan täcka upp delar av det de första 5 åren då de har en kort utbetalningsperiod. Men till perioden efter det när den ej längre betalas ut kanske man vill ha annat att skjuta på, där kommer då eget pensionssparande in i bilden. Men det kan ju också vara så att man vill ta ut mer pengar vid 65 medan man är pigg och kanske orkar göra saker och är beredd att leva på mindre pension från 70/75 och framåt. Några tankar åsikter kring hur någon annan har tänkt?

Fundera också över om en fondrobot kan vara ett enklare alternativ för din mor än en fond portfölj hos Avanza.

Jag funderade på detta också. Men räknar med att jag själv kan förvalta det relativt enkelt för henne med en lägre avgift än en fondrobot utan större insatser, om det läget förändras kan de blir fondrobot på sikt.

När det gäller eventuell flytt av tjänstepension har jag ingen relevant input. Personligen har jag låtit mina pengar ligga kvar spridda över flera bolag och istället försökt hitta lämpliga fonder hos var och en utifrån de diskussioner som förs här (breda index, låg avgift) och sedan samlat alla dessa i en Excel för att vikta ihop dem så att jag på totalen får en rimligt viktad portfölj.

Har du haft någon KAP-KL och tips på hur man kan placera det vettigt? Har oerhört svårt att förstå mig på hur de funkar på KAP-KL. Eller om du har erfarenhet av förvaltning av ITP på Handelsbanken, just nu är allt hennes fördelat på Handelsbanken 60 Pens&Förs. En icke aktiv förvaltad fond i fond med låg avgift. Är det ett bra alternativ? Den fördelar en del räntor och aktiefonder anpassat för personer födda på 60-talet.

Nej, det är ingen skillnad AP7 Såfa fördelar pengarna över AP7 Aktiefond och AP7 Räntefond, precis med den fördelning du själv beskrev. Vad jag menade var att skillnaden på fördelning mellan aktier/räntor mellan det du föreslog, 90/10, och det som du sett att AP7 Såfa hade för din mors ålder, 83/17, inte är så stor och att det kunde vara enklare att välja Såfa:n redan nu. Men som du säger, om ni vill ta lite högre risk första året så är det helt rätt att göra som du säger.

Ja, det är precis så jag tänker. Genom att räkna och tänka efter upptäcker man olika alternativ, ser vilka som är rimliga och kan ta ställning till vilken strategi man till slut väljer.

Där har ni två olika alternativ som antagligen kräver/klarar lite olika risknivåer då sparhorisonten är olika lång. Jag tänker att man nog behöver välja mellan dessa. Ett alternativ skulle kunna vara att sikta på den längre horisonten (70/75 år) och därför en något högre risk initialt och sedan behandla möjligheten att istället använda pengarna för lite guldkant från 65 år som just en möjlighet som kan uppstå om börsklimatet varit bra fram till dess.

Premiebestämd del där man själv väljer vart pengarna ska investeras. Om man inte gör något val hamnar den in en traditionell försäkring hos KPA. Om jag förstår dig rätt är det det som din mor har. Det verkar möjligt att även få pengarna insatta i en fondförsäkring hos KPA. På pensionsvalet.se kan man välja att sätta pengarna hos många andra bolag Om man ändrar sådana val så brukar det bara påverka framtida insättningar, inte de som redan är gjorda.

Förmånsbestämd del som är en försäkring med ytterligare pension, men bara för den som tjänar mer än 42 625 kr/mån (2021). Jag vet inte om detta är aktuellt i hennes fall.

Tyvärr har jag ingen erfarenhet av detta heller. Men om jag förstår det rätt (du skriver “ITP”, antar att det är annan anställning än KAP-KL) är det denna det rör sig om: ITP tjänstepension - så fungerar det | Handelsbanken

Eller var det en felskrivning från din sida och det istället är KAP-KL hos Handelsbanken, dvs att din mor gjort ett val så att hennes pengar hamnar hos Handelsbanken istället för hos KPA?: Tjänstepension - anställda i kommun & region | Handelsbanken

När jag tittar på de fonder Handelsbanken erbjuder för KAP-KL-anslutna tycker jag att Handelsbanken 60 Pens&Förs med en avgift på 0,3% verkar rätt rimlig för din mor. Kanske skulle man bland de fonder som erbjuds kunna plocka ihop något som i någon mån matchar någon av de modellportföljer som finns på Rika Tillsammans, men det är tveksamt om avgiften blir lägre och om det är värt arbetet med så pass få sparår kvar.

Vet inte om jag missförstår. Men många tjp-delar står bara default på 5års uttagsttid och en viss starttidpunkt men det går ofta ändå att välja längre utbetalningstid och annan starttidpunkt om man så önskar. (Förutsatt att de inte redan börjat betalas ut)

Har man då flera delar kan man då pussla ihop de lite valfritt under ens pensionstid för att matcha olika behov vid olika ålder.

Jag är ganska säker på att du har rätt där, att man kan ändra det också. När jag hade en dialog med mor så upplever jag det i alla fall som att hon gärna vill ha ut lite mer pengar de första åren för att orka leva och njuta av de första åren medan man är “ung” och pigg och kan göra fler saker.

Jag tänker att man kan sätta ihop en egen portfölj för att utifrån det kunna få så lång sparhorisont som möjligt från nu och framåt därför tänker jag att den privata försäkringen kan täcka de första åren och därför ha en “snabb” utbetalning av det.

Ja precis det är hennes KAP-KL Som ligger på Handelsbanken Liv. Jag har funderat mer på detta och jag tror att det tidigare var KPA Pension, men detta är nu förflyttat till Handelsbanken Liv, för det verkar inte som att jag kan flytta innehavet av KPA på t.ex pensionsvalet.se. Så det är med stor sannolikhet så att det var KPA från början, detta har någongång för ett tag sedan flyttats till Handelsbanken Liv. Det enda jag kan förändra på pensionsvalet.se är Handelsbanken Liv, får försöka leta fram på KPA om jag kan se tidigare inbetalningar för att se om det fortfarande är aktivt, eller att det bara är låsta pengar som ej kan förflyttas.

Jag upplever Handelsbanken 60 Pens&Förs som en helt ok fond med tanke på den låga avgiften och bra fördelning mellan Aktiefonder och Räntor i och med att det är en 0.3% det man kan argumentera för är väl kanske att den är lite för homebias och lite mycket europa och inte lika stor Global del. Jag kommer dock inte ner i de avgifterna om jag skulle välja egna fonder.

Nej, med tjänstepensionen är det tyvärr ofta så att man inte kan få det precis som man vill ha det då utbudet är för snävt. Uppsidan är att det brukar vara en del rabatt på avgifterna.

Hej allesammans, jag vill återuppta den här tråden för att det närmar sig ombalansering av innehållet här. Det har varit spännande tider med lite upp och nergångar på börsen som vi alla känner till!

Jag skulle vilja ställa en följdfråga på allt de gamla vi skrev upp här, nu när börsen har varit lite knackig och egentligen enligt tidshorisonten ska ju sparandet på innehållet i den här tråden göras om lite. Pensionen närmar sig med ett år närmare, med facit i hand kan man ju se den ökade riskspridningen som något övermodigt beslut såhär efter ett år. Hur skulle ni se på med ett år mindre, ska riskspridningen ner eller ska man försöka ha lite ökad riskaptit i och med att börsläget är som det är. Generellt sätt kanske planen var att gå ner till mer generell 75/25 aktier / räntor med tanke på att pensionen kryper närmare men att kanske köra en 80/20 när läget är som det är och potentiell uppsida kan missas.