Satt och pillade lite på en karusell till Instagram enligt nedan med tankar om inkomster. Som vanligt är jag säker på att jag har glömt något. Därför tänkte jag kolla med er i forumet:

Att du fokuserar på egen företagare då vi anställda med kollektivavtal får kompensation om vi ligger över brytpunkterna för både föräldraförsäkringen och avsättning till allmän pension .

Över brytpunkten får vi 30% tjänstepensionsinbetalning samt i de flesta kollektivavtal får man kompensation upp till 90% av lönen från arbetsgivaren under 6 månader vid föräldraledighet (visa kollektivavtal har ett max belopp men inte mitt iaf).

Egentligen tycker jag det är fel att vi har låga brytpunkter i social försäkringarna. Som sen tvingar arbetsmarknadsparter att skapa special villkor i kollektivavtalen för att vi ska få mer jämställda förmåner. Tycker det borde vara en uppgift för samhället istället .

Oj. Jag tänker att många av punkterna förstod jag inte vad du menar med dem. Genom att läsa dina ”rubriker” förstår jag tyvärr inte vad din poäng är med de allra flesta. Det är för krångligt för att min trötta hjärna skall hänga med.

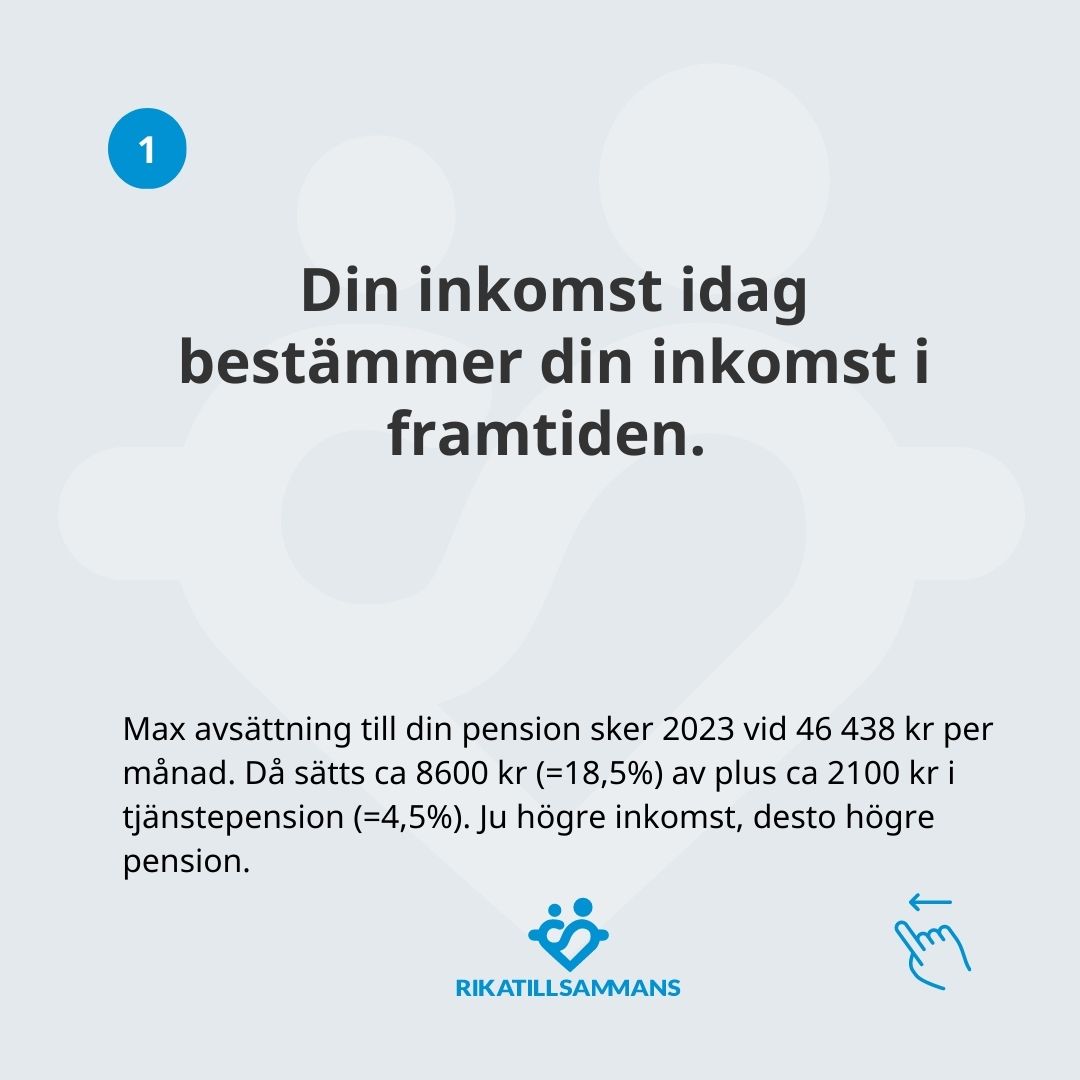

Slide 1 är bara korrekt för vissa kollektivavtal om man har lön under brytpunkten. Är du privatanställd utan kollektivavtal är det vilda västern när det kommer till tjänstepension. Som redovisat ovan har nu kommuner och landsting ännu högre avsättning också för den del som ligger under brytpunkten.

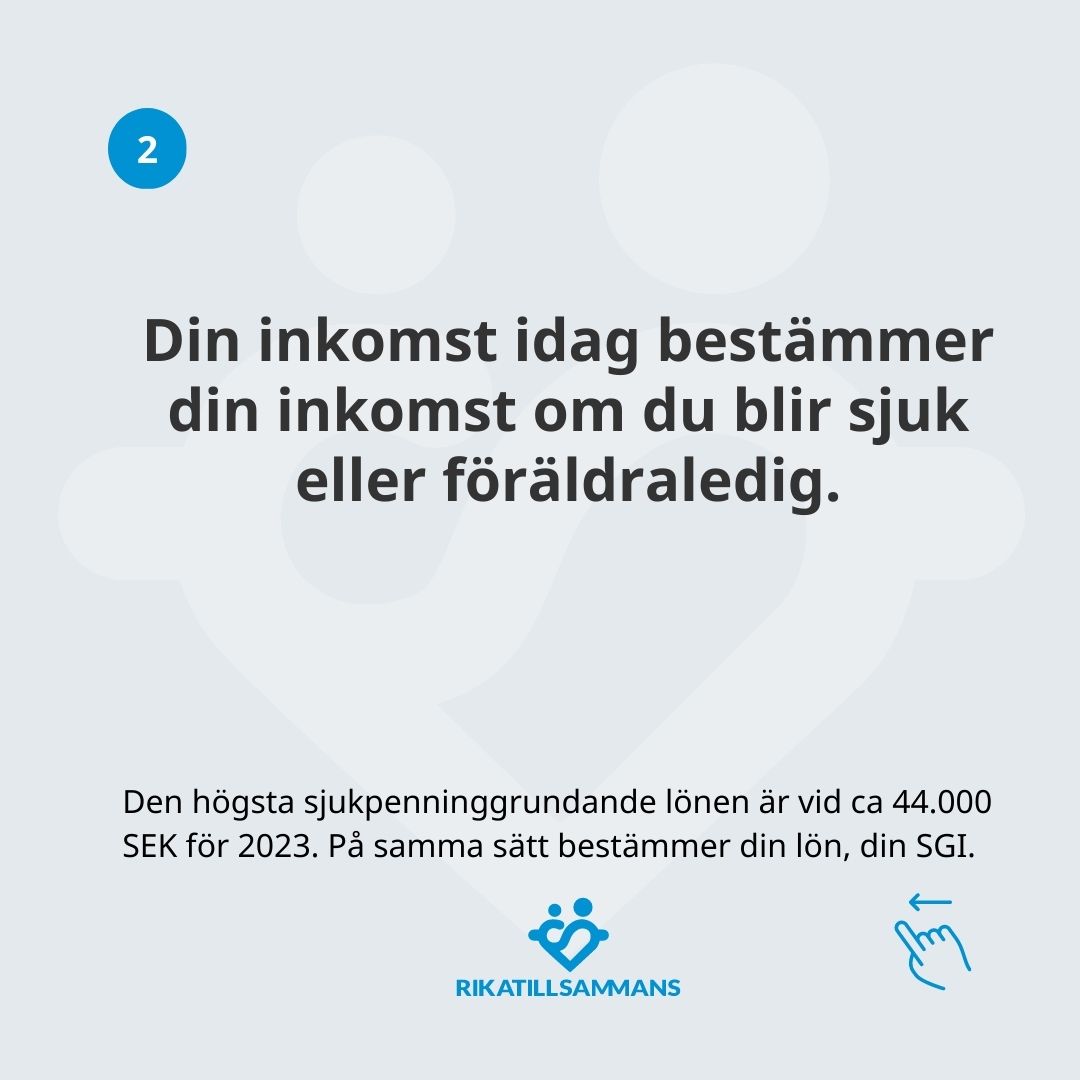

Slide 2 kan du kanske skriva om till ”Din lön ligger till grund för ersättning vid sjukdom eller föräldraledighet”?

Slide 3 är … bestäm om det är motorn i sparandet eller att man kan spara lön i indexfonder. Bägge två är förvirrande .

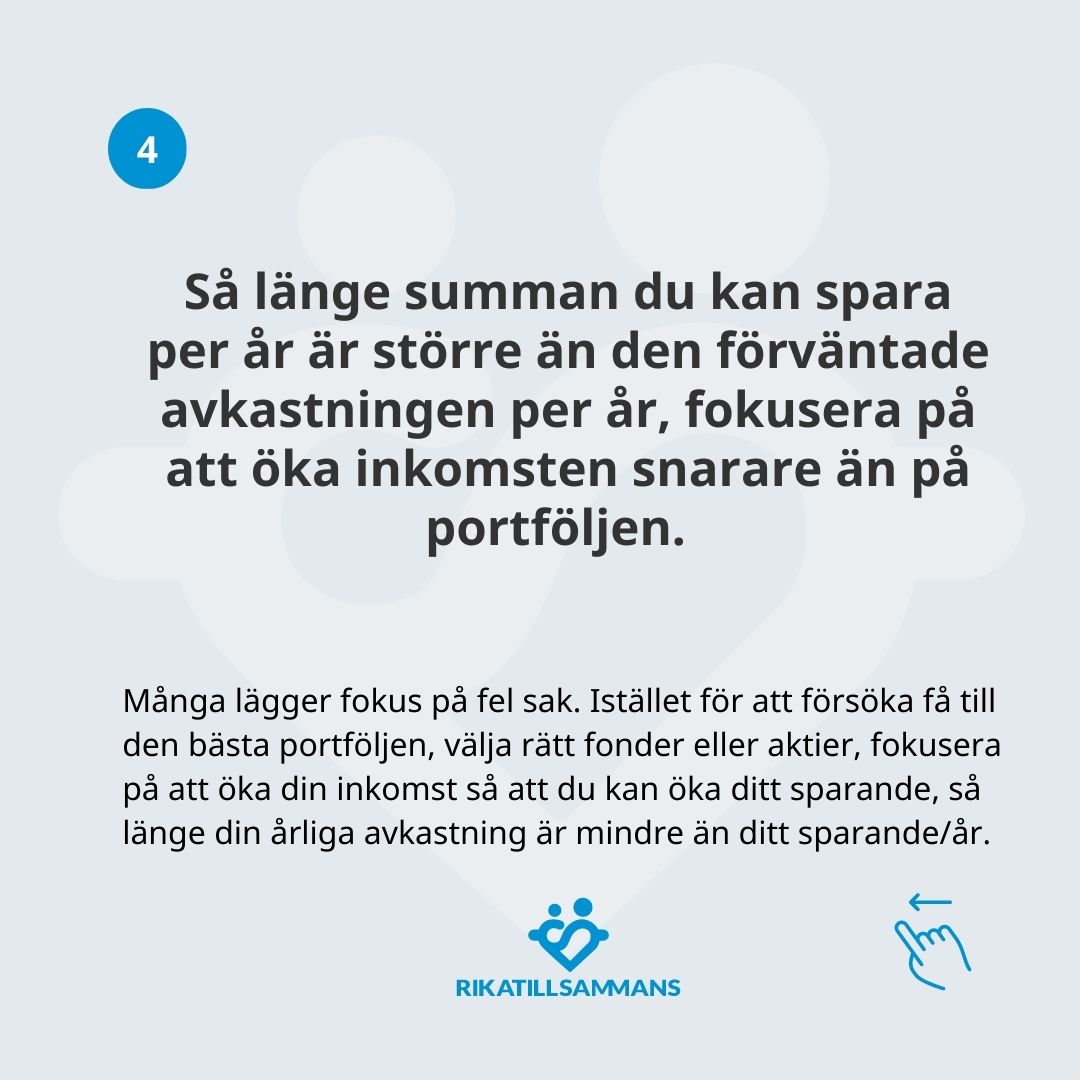

Slide 4 förstår jag inte alls. Om min portfölj beräknas avkasta 70 000 i år och jag lägger in 150 000 i den … skall jag inte göra det och … fixa högre lön istället?

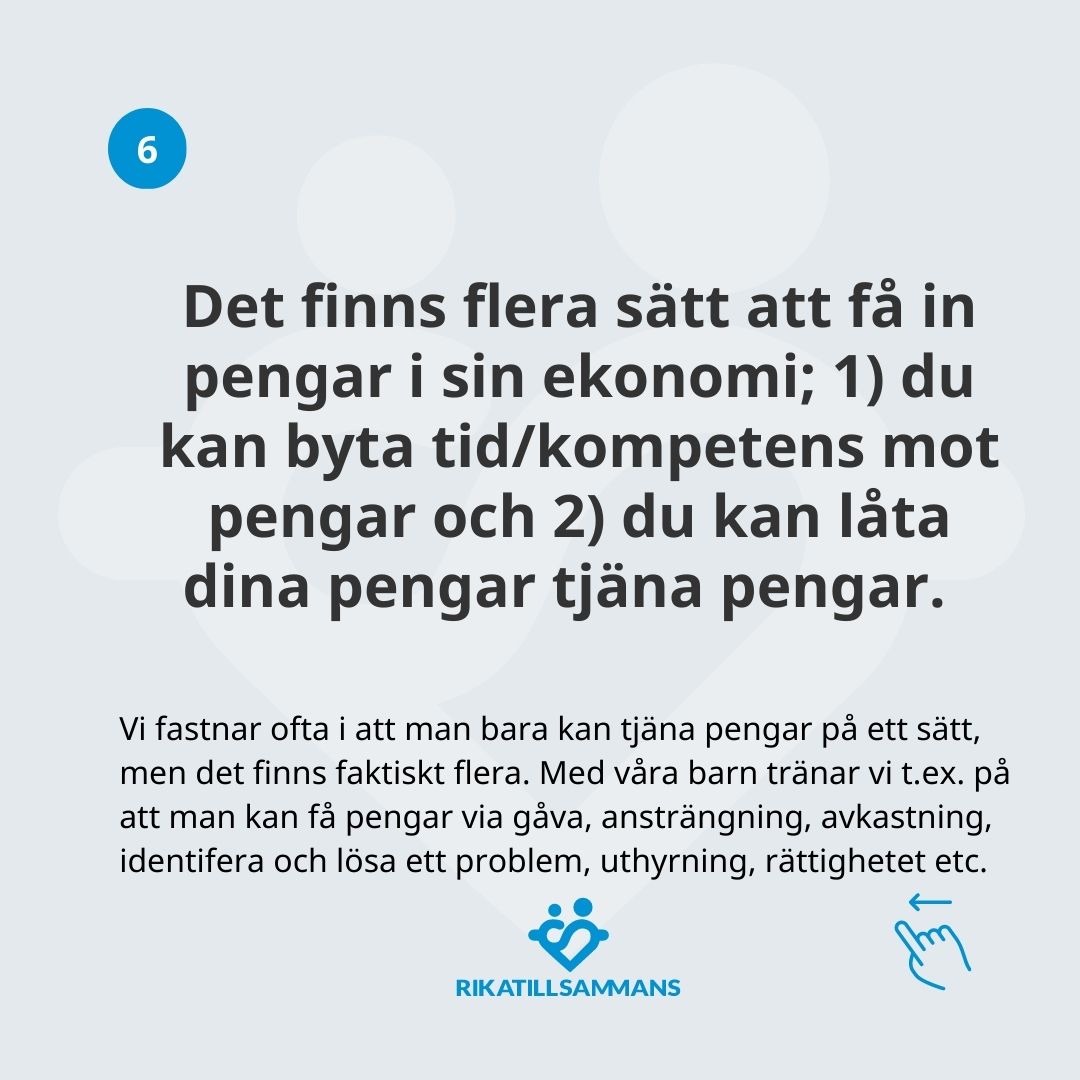

Slide 6 säger att… man kan få pengar genom att jobba eller ränta på ränta? Är inte det samma som slide 9?

Jag kan rent allmänt tycka att det är rimligt att ha en tydlig åtskillnad mellan ”personer som arbetar” och ”resten”. Det är ytterst sett en politisk fråga hur den uppdelningen ska fungera.

Allting som ”samhället” ansvarar för tenderar att betraktas som någon sorts rättigheter kopplade till ”att vara människa” och det anser iallafall jag vara fel.

Ett parallellt exempel är naturligtvis socialförsäkringarna där det finns en tydlig uppdelning mellan ”personer som har bidragit till samhället” och får a-kassa på iallafall acceptabel nivå och ”utifrån kommande personer som ligger samhället till last” som får ett mischmasch av andra bidrag på en förespeglat lägre nivå. Sedan fungerar det inte alltid så i praktiken och det har regeringen nu för avsikt att korrigera.

Regeringens avsikt i den här frågan är helt klart vällovlig och i sak rimlig. Jag räknar dock inte med att den kommer att ”fungera”, i meningen skapa ett väsentligt högre arbetsmarknadsdeltagande.

För att på allvar komma åt detta skulle det krävas större åtgärder. Det skulle kunna handla om att man som ”ännu ej etablerad” har ett parallellt skattesystem med lägre skatt och betydligt färre sociala förmåner. Om man inte arbetat tillräckligt många år i Sverige skulle man betraktas som gästarbetare.

Det skulle då innebära att om man inte under sin yrkesverksamma tid tjänat ihop pension på en tillräcklig nivå så går uppehållstillståndet ut vid en viss ålder. Även om typ 5000 kr i pension är en klart otillräcklig inkomst för att försörja sig på i Sverige är det ändå mer än vad människor har i månadslön i många länder. Så länge man lever i hemlandet skulle allt prat om ”svält” alltså vara ogrundat.

Instämmer i uppfattningen att hela det här tänket är inriktat mot företagande och ”konsultvärlden”. De flesta kategorier av yrken har tydliga vägar för hur man höjer sin inkomst. Det handlar då oftast om andra åtgärder än de som beskrivs här.

En stor kategori yrken är de geografiskt styrda. Det kan då t.ex. handla om industriarbetare som jobbar i en viss bransch eller i en viss fabrik. Detta innebär ofta att man åtminstone kortsiktigt är bunden till att jobba på en viss ort eller viss del av Sverige. Ofta gäller tarifflöner och dessa går inte att påverka. Den mest effektiva modellen att höja inkomsten är ofta ”ta nattskiftet”. Det har sin sidor men ger högre timlön.

För en hel del yrken finns möjligheter att vi arbeta utomlands. Det kan man i sin tur göra i flera olika former. Att jobba i t.ex. Norge eller Danmark är en variant.

En särskilt intressant kategori är kreativa eller konstnärliga yrken där det ofta finns en uppdelning mellan ”fina” uppdrag och ”mindre fina” uppdrag. De fina uppdragen är för relativt många kopplade till offentlig finansiering. Det man gör har helt enkelt ingen kommersiell bärkraft. De mindre fina uppdragen är ofta potentiellt mer lukrativa. Till denna kategori kan man även räkna egenföretagande med mer kommersiell inriktning. Ett exempel där kan vara ”Tavelmålare Bengt Eelde”.

Njae, tricket är väl att ha ett sparande och även låta det växa i exakt samma takt som inkomsterna.

Det är ju även det fotnoten till sliden säger, med uppmaningen att lägga 50% av ökade inkomster på sparande.

Generellt motsäger jag mig att livsstilsinflation utan förbehåll är något negativt. T.ex., jag studerande inte för att leva som en student resten av livet.

Viktigare är nog att ha klara livsstilsmål, för att undvika slentrianmässig livsstilsinflation som går stick i stäv med dessa utsagda mål.

Det finns nog olika sätt att förhålla sig till den här frågan. Jag uppfattar tänket om ”Parkinsons lag för privatekonomi” som vettigt. För många fungerar det så. Det gäller särskilt när man är ung. Värdet av sparande är inte alltid tydligt då.

Ofta har man ett månadssparande på ett fast belopp men att mer målmedvetet jobba för att öka sparandet till mer än det beloppet kan lätt ses som att ”leva begränsat och tråkigt”. Det blir lätt så att kostnader jämställs med livskvalitet.

När jag var ung minns jag särskilt att jag hade vissa vänner med betydligt högre inkomst än jag. Dock hade de samtidigt en livsstil med flera restaurangbesök per vecka. Även om jag hade lägre inkomst hade jag betydligt mer kvar vid månadens slut.

När min bror blev sambo blev det tydligt att hans sambo hade lite märkliga prioriteringar. Hon ansåg det ”väldigt pinsamt” att ge sig ut i skidbacken i en jacka av en annan färg än ”säsongens”. Det här såg hon på fullt allvar som en viktig grej att lägga pengar på.

Ofta tror jag att de här slösaktiga dumheterna bottnar i ett ”lågt ekonomiskt självförtroende”. Det har ofta sin grund att man är uppvuxen i miljöer med begränsade möjligheter. Dock är det sannolikt inte hela bilden utan något mer krävs.

För egen del hade jag det begränsat under uppväxten men levde samtidigt i en miljö där de flesta andra ”hade allt”. Det gjorde på något sätt att alla dessa saker ändå blev ”avmystifierade”. Jag såg aldrig att just dessa saker skulle göra mig lycklig eller fungera som kvitto på framgång.

I teorin stämmer det här förstås men för de allra flesta är det lättare att minska utgifterna än att öka inkomsterna. Vet att tråden handlar om inkomster och inte sparande men det är ändå värt en tanke.

Behöver det tänket nödvändigtvis vara fel då?

Vi gjorde exakt såhär tills vi nått upp till våra livstilsmål. Visst, hade vi sparat mer innan,

hade vi haft en massa mer pengar på banken idag, men till vilken nytta?

Vi kan nu leva enligt våra livsstilsmål (och fortfarande flytta målstolpen nån millimeter) och ändå ha ett stort nog sparande att vi kan leva enligt nuvarande livsstil till dödagar.

Sen får man såklart mätta mun efter matsäck och något slags morgondag tänk måste givetvis finnas där.

Om hon på fullt allvar tyckte det var en viktig grej att lägga pengarna på så tycker jag hon gjorde en korrekt prioritering.

Men, kanske om hon satt sig ner och tittat på vad för andra saker som behöver tummas på så hade kanske uppoffringarna inte varit värt det.

Jag vet inte om det är sant. Det skulle nog behövas en mer ingående analys för att bedöma det.

Det som däremot är tydligt är att det för de flesta KORTSIKTIGT är lättare att påverka utgifter än intäkter. Ofta kan potentiella förändringar av intäktsnivån kräva förändringar i livet, förberedelser och även investeringar. Många kan uppfatta sådana saker som skrämmande och sitter därför kvar i suboptimala lösningar, både gällande ekonomin och livet i övrigt.

En vän till mig jobbar i ett yrke med ett nationellt lönesystem. Lönenivån påverkas alltså inte alls av var hen bor. Det innebär att hen rent krasst förlorar mycket pengar varje månad på att bo i en storstadsregion. För att påverka intäkten skulle hen behöva byta yrke.

Jag tycker att en viktig dimension är att strävan efter högre intäkt i första hand bör syfta till att öka intäkten för samma insats, alltså timpengen eller motsvarande. Att ge rådet ”arbeta fler timmar” framstår inte som riktigt vettigt, om man nu inte jobbar deltid eller liknande. Under vissa faser i livet kan man kanske vilja jobba många timmar men det är sannolikt inte hållbart i längden.

Det kan naturligtvis finnas möjlighet att höja lönen genom byte av arbetsgivare på samma ort. I många fall förutsätter dock väsentliga intäktshöjningar flytt till ny ort, vidareutbildning, certifiering eller andra större förändringar.