Även om just denna statistik är haltande, så finns det ju redan överväldigande statistik som visar att småsparare underpresterar index…

Jan har t.ex. tagit upp Lynch många gånger, klistrar in ett citat för nya forummedlemmar:

Om man vill vara positiv så har utfallet för privatinvesterare varit ännu sämre historisk. När den legendariske förvaltaren Peter Lynch på Fidelity Magellan Fund (1977–1990) summerade sin gärning konstaterade han att genomsnittskunden hade förlorat pengar. Detta trots att fonden levererade en avkastning på 29 procent per år i 13 år. Andelsägarna hade panikerat och sålt på botten för att sedan gått in i fonden igen på toppen. Något kanske har blivit bättre med åren trots allt.

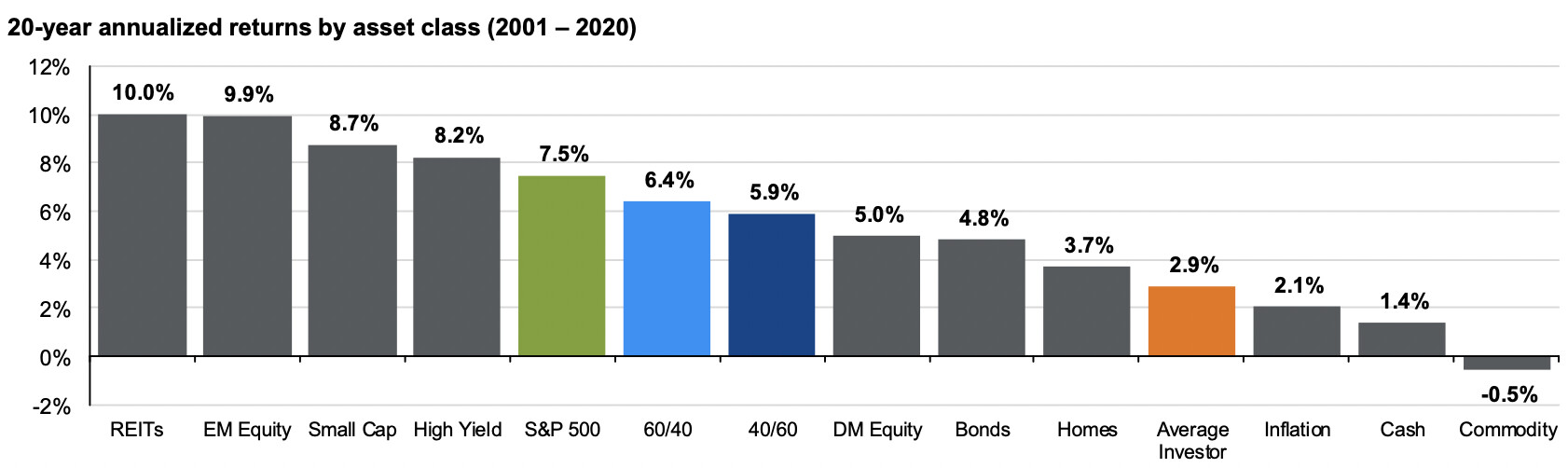

Vi kan också titta på senaste JP Morgan Guide to the Market som precis kom ut i veckan och som jag tycker är väldigt läsvärda.

Vi kan titta på favoritaktier i Sverige som diskuterats tidigare. Kan spoila att detta var de två mest ägda aktierna hos personer 31-60 år:

Och det finns hundratals liknande studier, många som Jan tagit upp i tidigare avsnitt. Median-avanzianen borde definitivt ägda indexfonder.