Har lyssnat igenom samtliga avsnittet med gurun Erik Naessen och följt diskussionerna där man menar att en bil i genomsnitt kostar från 4000kr/månad TCO och uppåt oavsett ålder och bil.

Men låt oss då ta en Renault Zoe 2020 som gått ca 7000 mil och säljs för i runda slängar 150 000 kr

Om jag äger den i 18 månader, kör 2250 mil och säljer med en uppskattad värdeminskning på 20% ( dvs 30 000 kr ) och lägger på skatt, försäkring, service, slitage & drivmedel så landar jag på ca 2700 kr / månad. Drar jag dessutom av för milersättning (pendlarbil till & från jobbet) på ca -910 kr netto / månad så blir TCO runt 1600 kr / månad. Självklart bygger kalkylen på att ingen större reparationer behövs, varför det blir viktigt att köpa “rätt” bil där de vanligaste problemen redan är åtgärdade.

Glömde tillägga det men kalkylen är baserad på finansiering genom utökat bolån till ca 2,5% ränta. Så alternativkostnaden är snarare negativ (förutsatt att jag har de 150 000 kr investerade). Vilket då ger en ÄNNU lägre TCO?!

Nu tänker du nog galet.

Alternativkostnaden är i ditt fall minst 2,5 % (minus ränteavdrag). För alternativt hade varit att inte låna de 150 000 kr. Men du hade också kunnat, istället för att köpa bilen, utöka ditt bolån och investerat de pengarna. Men grunden är att du får lägga in en alternativkostnad på 2,5 %.

Ganska enkelt, du kan kalkylera fritt och få olika resultat. Det är en tumregel och inte en absolut sanning, det bygger på antagande helt enkelt.

Jag minns när kollegan köpte en Polestar. Han sålde den efter 3år för inköpspriset - elbils bonusen. Han gick med andra ord +/- 0 på värdeminskningen för en bil i den prisklassen, köpt ny.

Så baserat på en uppsjö av faktorer, så som inflation komponenter, räntor och världsläge kan saker och ting variera. För att träffa rätt bör man se det som en tumregel som gäller över tid. Lite som att börsen ger 7% per år. Det gör den aldrig, men över tid så smetas det ut till det.

Sen är ju kalkylerna för begagnade bilar ofta bättre ju kortare tid man äger dem. Du har inte behövt köpa nya sommar och vinter däck, inga dyra reparationer etc, etc.

Detta är aldrig med i en TCO kalkyl för en bil dock.

För då får man också börja räkna på vilka intäkter bilen genererar (krävs bilen för att du ska kunna ta dig till jobb? Då står den ju för alla intäkter? och är den bästa affären någonsin).

När forumet refererar till att det är svårt att komma under 4000kr per månad i TCO räknas alternativkostnaden med. Kolla tråden “även den billigaste bilen kostar 4000kr i månaden i totalkostnad”

Absolut, det är många faktorer i spel, och man får väga rimlighet mot både risk och potential. Men vi får väl utgå ifrån ett normal-läge där bilen tappar ca 15-20% per år i värdeminskning och minimalt med problem utifrån att jag köper “rätt” bil.

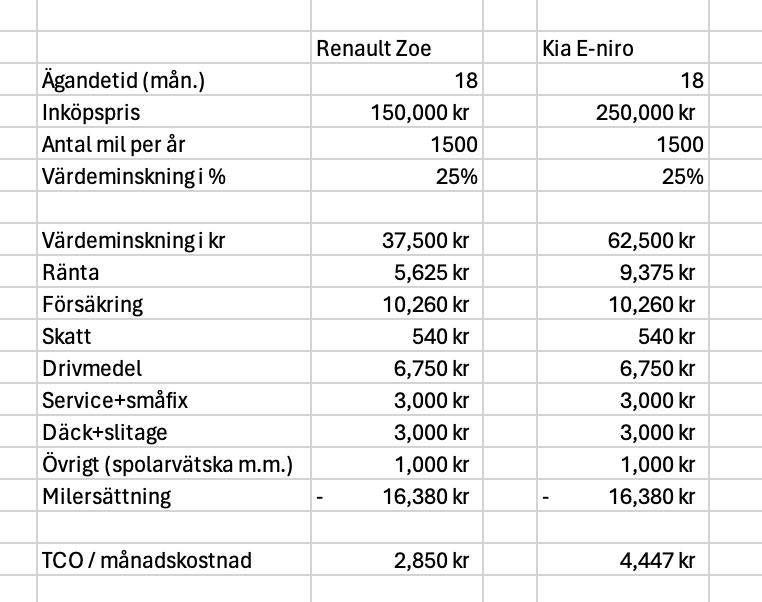

Tackar för svar allihopa. Jag gjorde en enklare uppställning i excel med en något mindre optimistisk(?) kalkyl där jag räknar in däck, spolarvätska m.m. och dessutom ökade värdeminskningen till 25%. Räntan på lånet är satt till 2,5% (dock är ränteavdraget inte inräknat)

Jämfört med en Kia E-niro som är snäppet upp så landar mycket riktigt månadskostnaden på strax över 4000kr/mån.

Men faktum kvarstår att kalkylen pekar mot en TCO för en ZOE på 2800kr/mån i ett realistiskt scenario.

Vad säger ni? Brister något i kalkylen eller verkar den rimlig så länge inte tredje världskriget bryter ut eller jag råkar krocka och bilen blir skrot?

100% lån

2.5% kalkylränta (alternativkostnad)

2.5% bolåneränta

Värdeminskning 10% per år (30 k på 18 mån)

Inga reparationer

Inga däck

Ingen tvätt, spolarvätska, parkeringsavgift, biltvätt, torkarblad, däckbytartjänst etc.

Endast ladda hemma

Drift på 1.8 kWh/mil

Försäkring 4000 kr/år

Skatt 360 kr/år

Då får jag kost till ca 3k/mån. Högst optimistiska siffror och till stor del dopade med hjälp av antaganden:

Inga reparationer, inga däck, billigt lån, inga övriga kostnader, endast 10% värdeminskning på en liten men äldre elbil.

Jag skulle säga att 3k är i bästa fall, mer realistiskt är nog närmre 3.5/4 k/mån. Hade det vanligt vanligt billån så garanterat närmre 4k/mån.

Asså, jag säger inte emot dig att det går att köra en bil för under 4000kr/mnd. Rätt bil, rätt körmönster och rätt timing/horisont kommer göra det billigare.

Personligen så skriver jag av en bil, mentalt, på 5år 100%-0% värde. Får jag nått i inbyte så är det trevligt. Jag har insett att mina val inte kommer ändras av en TCO kalkyl och ser bilen som en ren 100% utgift som jag skall hantera över 5år utan att labborera med restvärden för att kunna köpa något dyrare än vad jag egentligen behöver.

Det landar i att jag köper en bil för 150K-250K med 5-8års intervall och ser det som 100% utgifter, jag har insett att jag som person lätt kan motivera mig till att lägga 100K extra på saker om jag inte är lite “hård” med mig själv och domedagskalkylerar allt. Så jag räknar med utgifter i form av drift, avskrivningskostnad för bilen till 0 + alternativkostnad i form av 7% globalfond. Det gör det enklare för mig att vara hård och välja bil efter behov och inte en bil som jag villhöver.

Är samma med de flesta saker, det som varierar är avskrivningstiden baserat på ett use case. Typ som med en klocka som jag kanske skriver av på 15-20år och räknar med service som över tiden. Om/när jag säljer något så föredrar jag att ha planerat min ekonomi med en negativ utgångspunkt och blir positivt överraskad.

Inräknat alternativkostnaden på 2,5 % kalkylränta (som jag missade i min uträkning i inlägget ovanför ditt) så tillkommer cirka 313 kr/mån för Zoe, vilket höjer TCO till 3 163 kr/mån.

Långsamt kryper vi närmare ett realistiskt scenario

Det är väl alternativ kostnaden för vad du skulle kunna gör med pengarna annars(globalfond, 7%, eller räntebärande konto, 2%.) Men det gör 250kr/mnd för räntekonto eller 875kr/mnd för snittet på en globalfond, för Zoe.

Tror att du bör räkna med ca 3.5-4k/mån och allt mindre än det är en glad överraskning.

Misstänker du ignorerar alla extrakostnader glatt, sånt där som är svårt att sätta fingret på, hur ofta köper man torkarblad, och vad kostar de egentligen…

Biltvätt med i kalkylen?

Gör man rubbet själv på uppfarten så får man nog räkna med 40-50 kr/mån.

I självtvätt kanske 100 kr/mån

Automattvätt, 300 kr/mån

Jag utgår från att det ligger under övrigt punkten. Jag nämnde den punkt som är lite kutym att ha med i en RT-TCO för bil som saknades. Vad som gömmer sig i TS kalkyl under övrigt får du fråga TS

Över 18 månader så skulle jag säga att spreaden blir avgörande utöver värdeminskningen om man inte säljer själv. Räkna med att bilfirman vill göra en vinst på 20 000 kr utöver vad själva värdeminskningen då är på 18 månader.

15% á 12 månader på 150 000 kr 22500 * 1,5 = 33 750 + 20 000 = 53 750 kr

53750/18= 2986 kr/mån skulle jag säga blir din “värdeminskning”.

Gällande däck skulle jag satt den kostnaden till 0 kr, om du bara tänkt äga bilen i 18 månader hade jag satsat på att hitta ett exemplar som däcken håller över den perioden. Om du behöver byta däck kommer det kosta mer än 3000 kr. Gissningsvis 6000-9000 kr beroende på kvalité på däck

Skulle du titta på mer normalt 3 års ägande skulle det bli en billig bil. En liten bit under 3000 kr/mån tror jag definitivt är möjligt.