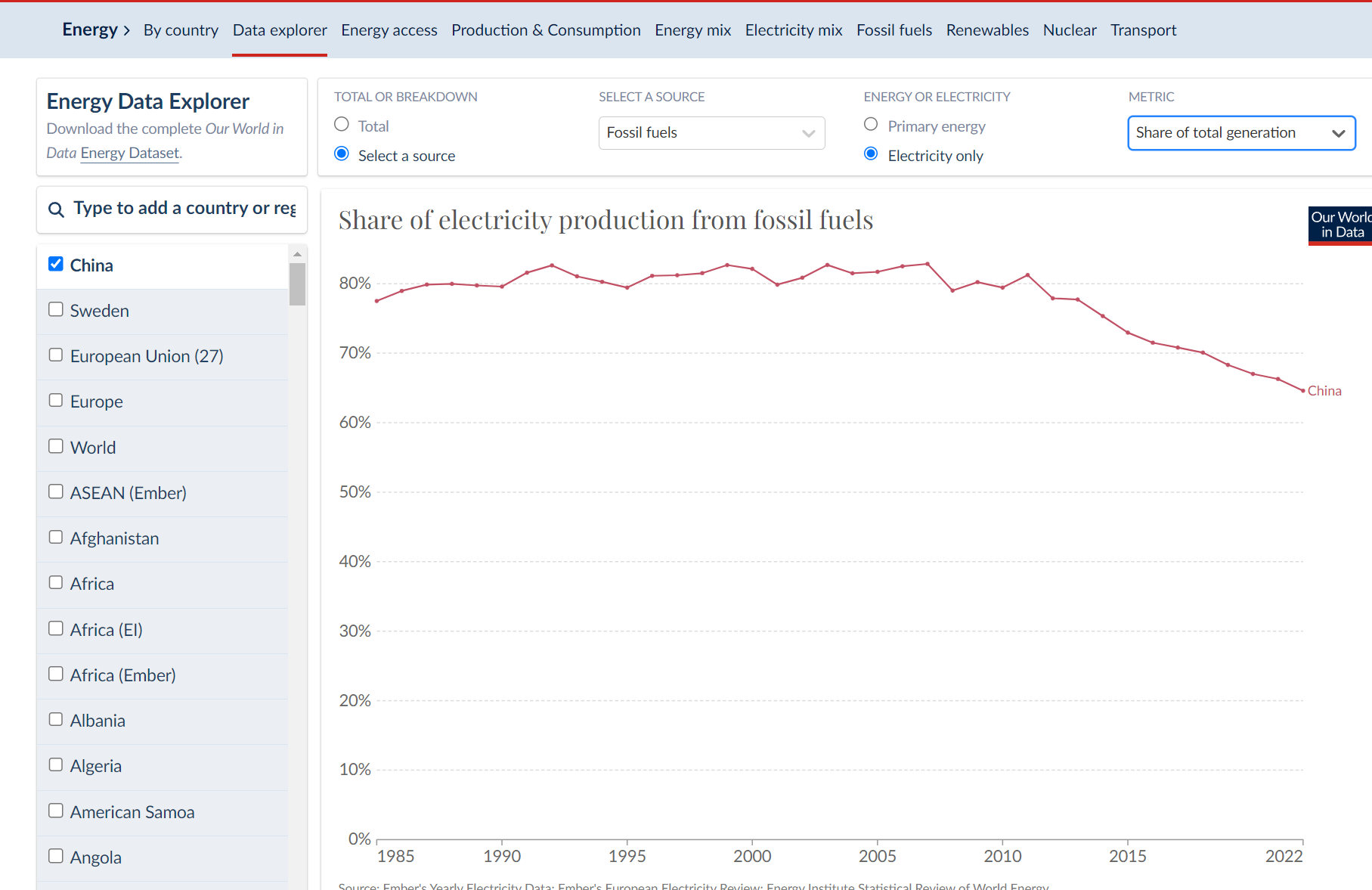

Antalet elbilar i USA lär gå upp som de redan gör i Kina. Observera dock att det kommer att vara kolelbilar på dessa marknader i många år till. Kina bygger ny kolkraftverk varje vecka.

Jag har haft aktier i Tesla sen 2015. Under den tiden har det varit hundratals artiklar och analyser som dumförklarat mig och alla andra som investerat i bolaget. Man skulle kunna skriva en bok om det men bara för att ta några exempel så var det i början mycket fokus på att elbilar aldrig skulle bli något och om det blev något så skulle Tesla ändå bli en helt marginell tillverkare, omkörd av alla etablerade tillverkare. De skulle aldrig kunna tjäna pengar, de levde bara på subventioner, förhandsbeställningar på nya modeller var bara påhitt och det var helt absurt att de skulle kunna tillverka bilar smartare än de som hållt på med de i 100 år. Och sen alltid under dessa år att värderingen hursomhelst varit helt absurd.

Och detta inte bara från blankare som velat trycka ner kursen utan från alla möjliga aktieanalytiker och branschexperter, som ofta uttalat sig ganska kategoriskt och utan mer analys än lite generellt tyckande.

Idag är det åtminstone lite annorlunda. Man behöver inte hålla på och jämföra Teslas värdering med andra tillverkare utan kan med helt traditionell DCF (tror det är det någon annan kallar DCA ovan) eller med P/ E tal se att värderingen är hög men inte särskilt märkvärdig jämfört med annan snabbbväxande tech. Tittar du på PEG blir det ännu tydligare.

De som inte trott på Tesla har hittills fått fel på alla punkter jag nämnde ovan och vi som trodde på Tesla och följt bolaget noggrant har fått rätt och tjänat mycket pengar på det. I mitt fall mycket mer än 16% CAGR, har man det måste man ha haft mycket otur i tajmingen.

Jag vet inte vem som får rätt framöver men förutom att jag tror att Tesla som biltillverkare kommer fortsätta öka tillväxt och hålla i sina marginaler tror jag de har väldigt goda utsikter att lyckas med mjukvara för självkörning och energilagring, två områden som avsevärt kan påverka framtida värderingen.

Eftersom jag haft så bra utveckling på Tesla ligger jag väldigt tungt i den så jag ökar inte om det inte kommer en rejäl dipp - ner mot 200 usd - men jag har heller inget brådska att sälja.

Sen har det varit sorgligt att se hur Musk blivit en fullfjädrad rightwinger av värsta sorten som förutom att sprida Putins propaganda nu till och med ger sig på Soros, något som bara nutcases antisemiter brukar göra. Men Henry Ford hade ju också mycket märkliga politiska åsikter…

4 gillningar

Bara så vi inte övertygar oss själva nu med några logiska felaktigheter, så testa att byta ut “Tesla” mot “Bitcoin” i resonemanget.

2 gillningar

Nu är jag inte någon expert på Bitcoin men det jag skriver om är ju inte kursutvecklingen i sig, utan en massa faktiska omständigheter som inte alls blivit som blankare och andra experter tvärsäkert uttalade sig om. Idag är det väl få kvar som inte ser att elbilen (med batteri) kommer ta över hela fordonsmarknaden, det är få som tror på konkurrenternas “Tesladödare” och få som ifrågasätter att Tesla har betydligt bättre lönsamhet i sin affär än traditionella biltillverkare.

1 gillning

Det är ju dock inte hela sanningen. Du skrev specifikt om kursutveckling:

Rätt märkvärdig på över 70 i detta ränteklimat skulle jag nog ändå säga.

Jämför med fordonsjättarna på runt 5 och meta/google i häradet 35.

1 gillning

Du har inte fel i att de ökar kolelproduktionen. Men fossilandelen av total elproduktion minskar i alla fall.

Eh ja, men jag skrev väl inte att någon haft fel för att jag haft en fin kursutveckling? Kurser går upp och ner, analys handlar om att titta på hur bolagets verksamhet utvecklas.

P/E tal är rätt ointressant för ett snabbväxande bolag eller för ett där vinsten sjunker, eftersom det du köper är en del i framtida vinster. Men om du tror att vinsten kommer ligga kvar på nuvarande nivå kommande år är det helt klart dyrt att betala 70 ggr den vinsten. Ännu värre med NVDIA eller ett närmare exempel - Fortnox. Det är också väldigt dyrt att betala P/E 5 för ett bolag med sjunkande vinst. NASDAQ som helhet värderas på typ P/E 22. Om Tesla är billigt eller dyrt relativt det beror på förväntad vinsttillväxt på NASDAQ i genomsnitt. (Jag har även aktier i Alphabet, däremot inte i Meta.)

Precis, återkommande argument är numera att “det finns ingenting som hindrar Tesla att misslyckas framöver” - och det är fortfarande bara ett bilbolag som man ändå ska ställa sida vid sida med legacybiltillverkarna när det egentligen är ett helt nytt slags bolag.

Som du skriver: AI (numera all nets baby) + energilagring + fordon + (humanoida robotar, nåja vi får se ![]() )

)

Jag tycker inte att P/E 70+ idag är fel värdering givet vad jag tror om framtida vinst och försäljning, men jag kommer minska lite i innehavet om kursen fortsätter dra iväg norr om 300.

Nu bemötte jag ju ditt påstående att Teslas PE inte var märkvärdigt i relation till snabbväxande tech. I dagens ränteklimat skulle jag påstå att PE 70 är märkvärdigt för snabbväxande tech.

Jag struntar fullständigt i om du (inte) har aktier i Alphabet eller Meta. Kan du motivera att PE inte är märkvärdigt med några konkreta siffror?

Javisst. Om du köper Tesla idag för P/E 70 och det fortsätter växa 50% per år med oförändrade marginaler så tar det 8,5 år för dig tills din andel av vinsten blivit lika med det du investerat. Men sen är ju yielden bara en mindre del av investeringen, aktien kommer fortsätta ha ett värde också. Låt oss säga att den tappar i värdering och går ner till P/E 40. Du kommer ändå redan efter 3 år ha gjort en väldigt fin investering och efter 8 år har du gjort tio ggr pengarna.

Gör gärna ett kalkylblad själv och räkna, och jämför med ett bolag vars vinster växer långsamt. Många underskattar ränta-på-ränta effekten och kan aldrig investera i bolag för att de tycker de är för “dyra”. Bolag som historiskt ansetts väldigt dyra är tex Amazon och Apple eller för den delen Fortnox. De blir “billiga” först när de slutar växa snabbt eller, rättare sagt, när tillräcklilgt många tror att de inte kommer fortsätta växa.

Om du köper ett bolag som är “billigt”, låt oss säga som har ett P/E på 10 och vars vinster växer 5 % årligen, så tar det också drygt 8 år innan din andel av vinsten motsvarar vad du betalade för aktien men om värderingen är kvar på samma nivå har aktiekursen inte gått upp mer än till 15 kr.

Sen kan förstås ett bolag med låg värdering ha en inneboende låg risk, men det är inte säkert att det är ett givet samband. Bolag med låg tillväxt har ofta en tveksam strategi eller en svag ledning eller både och.

Har du några konkreta sakförhållanden och beräkningar som du kan visa vad en rimlig kalkylränta för en kommande tidsperiod för att investera i Tesla är?

Du har fortfarande inte kommit med något stöd för vad en rimlig avkastning skulle vara i relation till andra bolag. Om du antar 50% YoY tillväxt, då får du också motivera den siffran.

Du staplar generella (och korrekta) påståenden som inte relaterar till Teslas faktiska och specifika situation som investeringscase.

Jag besvarar dina frågor allteftersom du ställer dem. Nyss var frågan hur ett P/E på 70 generellt kan vara intressant så så svarade jag på det, och exemplifierade hur snett man kan hamna om man bara ser på P/E.

Kalkylräntan får inget enormt genomslag så länge du inte tror på ett helt annat ränteläge. Men visst, ju högre ränta, desto lägre värde av framtida vinster. Min syn, utan att vara en makroexpert, är att räntorna kommer att stanna på de här nivåerna eller sjunka. Det är ju även vad marknaden i stort tror, om du jämför korta med långa räntor, så det känns ju som ett rimligt antagande.

Inte säker på att jag hänger med på din fråga om “stöd för vad en rimlig avkastning skulle vara i relation till andra bolag”. Menar du i beaktande av risk? Är det för en DCF där du vill sätta en bolagsspecifik WACC? Då har vi nog i mitt tycke blivit väl teoretiska.

Sedan då din (nya) fråga om Tesla är ett intressant investeringscase. Ja, jag tycker det, annars skulle jag sälja av de aktier jag har. Jag tror att bolaget, de närmaste 5-10 åren kommer fortsätta ha en väldigt hög vinsttillväxt. Det är egentligen ganska givet om de bara lyckas följa med marknaden, eftersom det pågår ett snabbt skifte globalt från ICE till EV. Jag tror, eller vid det här laget kan man väl skriva VET, att de har tydliga kostnadsfördelar när de tillverkar bilar, vilket gör att de har en pricing power de kan använda till hög tillväxt eller höga marginaler. Sen förutom att den rena bilaffären ser bra ut framöver så finns det som sagt väldigt spännande möjligheter inom AI och Energi. Men även utan dem är aktien intressant att äga. Bra bolag är ofta dumt att sälja även om de är dyra och Tesla är just nu exceptionellt starka. De har i princip levererat allt de utlovat, med undantag för att FSD blivit försenat många gånger.

Nej frågan var varken det eller ny. Jag bemötte ditt (omotiverade) påstående att PE 70 inte var märkvärdigt för snabbväxande tech. Jag anser det definitivt är märkvärdigt högt och gav två exempel på techbolag som är signifikant lägre (faktor 2). Samt vad som är PE på stora koncerner i bilbranschen. Som är extremt mycket lägre.

Jag har inte sagt något annat.

Antingen motiverar du varför PE 70 i snabbväxande tech inte är märkvärdigt eller så är det märkvärdigt. Ränteklimatet är mycket relevant om du vill jämföra med ett par års historiska PE.

Kalkylräntan är ingen makroränta eller statslåneränta. Det är kalkylräntan från en diskonterad kassaflödesanalys på Tesla som bolag. A.k.a. var ligger förväntad avkastning på caset med nuvarande pris?

Alltså motivera med konkreta siffror vad Tesla som investeringscase kan förväntas avkasta. Inte generellt, bolagsspecifika siffror!

Då har du inget annat än lösa åsikter alltså? Om det är för teoretiskt att värdera bolaget?

- P/E 70 är inte märkvärdigt för snabbväxande tech, dels för att P/E 70 för vilket bolag som helst vars vinster växer väldigt snabbt, som jag visat kan ge en väldigt god avkastning, dels därför att det finns gott om snabbväxande bolag som värderas högre. Jag tog exemplen NVIDIA och Fortnox, du hänvisade till exempel med lägre tillväxt. Vad andra bilföretag värderas till är irrelevant.

- Ja, men grunden för den kalkylränta du använder är riskfria räntan. För att ha så hög svansföring kring ganska basala värderingsfrågor verkar du ha rätt dålig koll. Du kanske ska käfta mindre och resonera mer.

- Nej, det är inte för teoretiskt att värdera bolaget men däremot att sätta en bolagsspecifik WACC. Sånt gör man på ekonomiutbildningar, men sällan bland professionella aktieanalytiker.

Du behöver inte veta en riskfri ränta för att beräkna en kalkylränta och jämföra bolag.

Visa konkreta saker istället för alla dessa åsikter. Ointressant för tråden.

Tråden handlar om att skilja på bolagets utveckling och aktiens avkastning. Massa prat om att företaget ska växa si och så eller alla dessa meningslösa värdeord som t.ex. (ej tagna från denna tråd eller dig specifikt) “marknadsledande”, “unik ställning”, “otänkbart att de inte är bäst” är helt meningslösa när det kommer till att värdera ett bolag. De tillför ingen information om hurvida bolaget är värt mycket i förhållande till priset för aktien, vilket är det som dikterar avkastningen.

Det är inte bland de som investerar i Tesla som det saknas seriösa analyser av aktien. Om du vill läsa enskilda investerare rekommenderar jag att söka i investerarforumet på Tesla Motors Club, exempelvis den här tråden Near-future quarterly financial projections | Page 286 | Tesla Motors Club

Om du menar att du vill läsa professionella analyser finns det ju gott om dem också, konsensus målkurs nu ca 260 USD och rekommendation Outperform: Tesla, Inc. : Target Price Consensus and Analysts Recommendations | TSLA | US88160R1014 | MarketScreener Jag skulle kanske särskilt rekommendera Dan Ives som jag tycker legat mest rätt historiskt när det gäller att förstå och analysera bolaget. Han förutsåg korrekt den dipp som skedde i aktien efter Musks intåg i Twitter och andra händelser som då påverkade kursen. Daniel Ives | Wedbush Stock Analyst - TipRanks.com

Min syn, som jag också inledde med, är att de dåligt underbyggda uttalandena om Tesla tvärtom kommer från olika enskilda som tycker att Tesla är en dålig investering, på oftast väldigt lösa, emotionella grunder. Tex att ett bolag som värderas på P/E 70 måste vara dyrt, vilket var det svepande uttalande jag bemötte tidigare. Lycka till med affärerna.

Hur är länkar till en lång rad individuella och professionella analyser av Tesla “åsikter”? Är du på riktigt intresserad av att förstå varför Tesla handlas på nuvarande nivåer, oavsett din egen personliga syn? Tråden handlar väl just om huruvida Telsa är en bra investering eller inte?

Detta är inget annat än åsikter:

Ditt uttalande om att PE 70 inte är märkvärdigt är precis lika dåligt underbyggt. Ingen har sagt att det måste vara dyrt. Däremot har du inte motiverat att det inte är märkvärdigt i det specifika fallet Tesla.