Jag tror detta är en jätteviktig tråd faktiskt. Inte bara för @KnegGerDeg som skrev av sig ovan, men för att ni som inte var kan ha glädje av att förstå hur annorlunda den perioden var.

Jag började ju investera typ 1996 och upplevde mig som kungen av aktier till 2001. Problemet var att 2001 - 2010 var en sjukt misärig period (jag själv typ lämnade börsen 2002-ish med -80%-förlust). Det är en stor förklaring till att t.ex. många av oss började titta och investera i alternativa investeringar, hedgefonder upplevde sin storhetsperiod med massiva inflöden, särskilt i perioden 2008-2011.

Det är liksom lätt att komma in post-2008 och tycka att alla som inte investerar i indexfonder är stendumma, men det var liksom inte ett alternativ. Till och med t.ex. Länsförsäkringar Global som många av oss gillar startade inte förrän i juni 2013.

Det är lätt att kolla på grafer i efterhand, men en helt annan grej att ha varit där känslomässigt. Det är ju därför jag har så svårt att bära 100% aktie-exponering som många tycker är självklart. Jag bråkar kontinuerligt med @RicardNylund som jag bollar min egen strategi med kring just aktieexponering för att jag “känslomässigt fortfarande delvis sitter fast” i upplevelsen. Hans senaste kommentar till mig var bara: “Det där är bara känsla” vilket han har helt rätt i.

Sedan vill jag ju gärna tro att jag kan hantera den hyfsat rationellt, dvs. jag har bättre placeringar, jag har ändå en andel räntor och buffert med kontanter. Men ja, de flesta som började investera efter 2010 påstår jag har inte upplevt en riktig nedgång och nej, 2020-Covid räknas inte, för det var inte en utdragen nedgång med en utdragen återhämtning.

Om man ska tolka grafen som i denna tråd så har man alltså investerat allt precis när börsen stod som högst. I vanliga fall sparar man lite varje månad över tid vilket innebär att det du investerade 2003 några år senare är värt det dubbla trots att du är -20% på det du investerade precis på toppen.

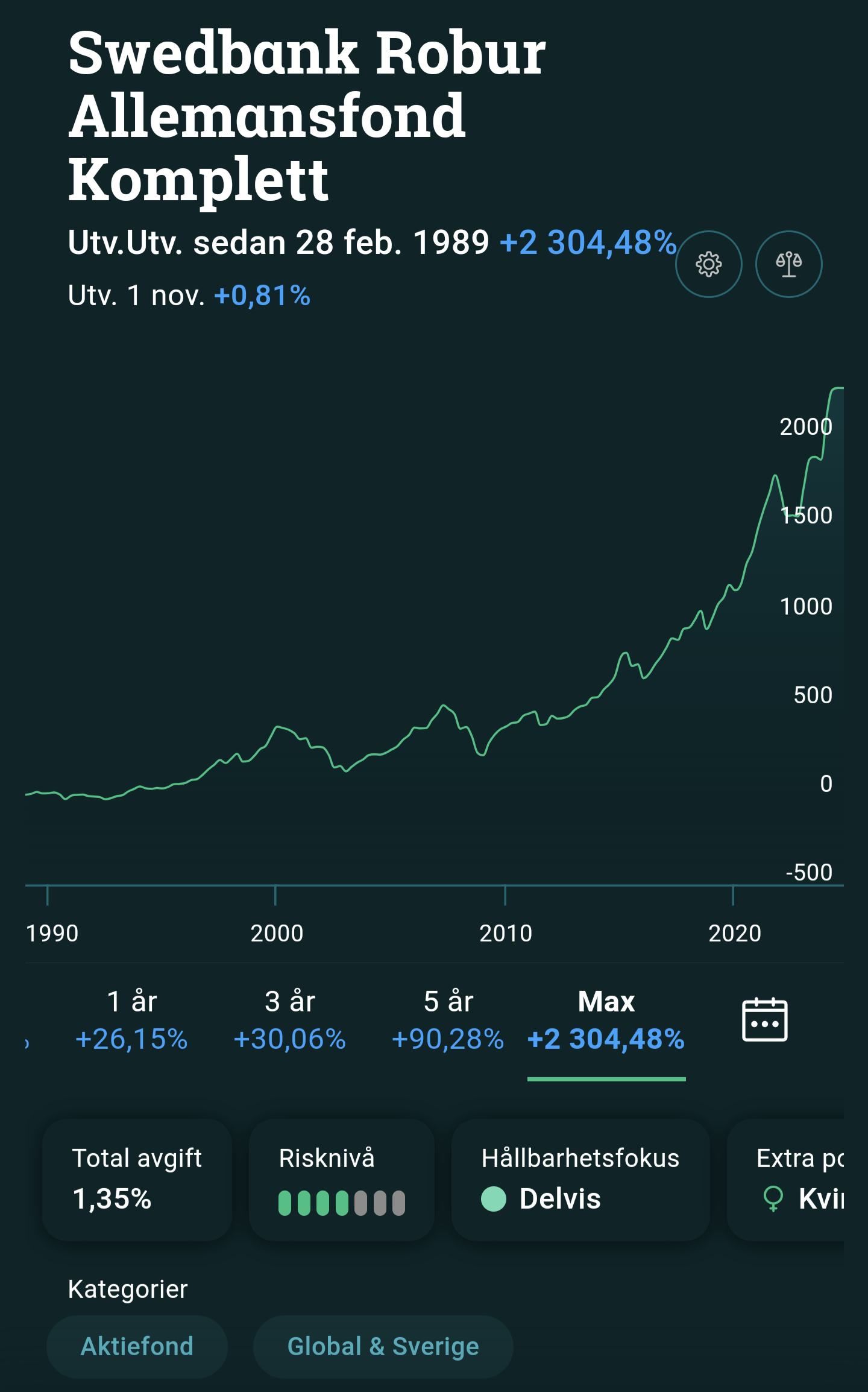

Sen vill jag minnas att följande fond fått massa kritik etc för dess avgifter för den inte “slår index” men här ser grafen roligare ut? Nivån vid it kraschen 2000 är tillbaka ca 2005.

Men detta förutsätter att det finns bättre alternativ.

Om du får välja mellan att bli skjuten i foten eller skallen så är ett av alternativen bättre.

Bara för att en investering går ner nominellt är det inte det sämsta alternativet. Det är så mycket mer. Ibland handlar det om att välja det minst dåliga alternativet.

Cash på konto eller korta räntor är bedrövligt på lång sikt p.g.a. inflationen.

Ädelmetaller har prisvolatilitet som aktier men lägre förväntad avkastning.

Hedgefonder är aktiva fonder på sterioder, gör förvaltare stenrik och tar dina pengar via avgifter.

Minst dåliga alternativet som är kvar blir liksom indexfonden. I så väl uppgång som nedgång.

Just därför jag börjat investera i Lynx, Atlant Multi-Strategy och Spiltan Realinvest. Tänker ge denna lilla Hedgefördelning ca. 10-15% av min totala 70/30 portfölj. Om det är bra eller bajs får framtiden avgöra men min tanke är att det inte är så dumt med en ”försäkring” om det börjar brinna.

Om man räknar in buffert, räntebalansering, och ett par små alternativa investeringar, t.ex. guld-ETF, har jag ca 18% utanför aktieindex. Det kanske hjälper om börsen går dåligt en lång period.

Rika Tillsammans har en kalkylator för ränta-på-ränta där man kan välja slumpmässig utveckling som bygger på hur den svenska börsen har gått. Det är intressant att pröva 10-20 gånger för att se möjliga utfall.

@Nightowl - håller helt med. Det jag är nöjd med att sitta med en annan trygghet idag. Tror att jag idag hade pallat sitta ut perioden. Men ville bara ge lite kontext samt att man är lite barn av sin tid.

Särskilt till varför t.ex. hedgefonder var stora OCH att det med stor sannoliket kommer ske igen. Dvs. vi kommer se utflöden till hedgefonder och andra mer “absolutavkastande” strategier.

Jag var där. Gjorde min första exit år 2000 i ett av de stora bolagen. Var ung, köpte en sportbil, betalade av ett lån och lade merparten av pengarna i lite mer trygga investeringar på börsen i diverse fonder och bolag. Jag minst dagen när det började, raset, -30% första dagen, sedan bara fortsatte det, dag efter dag och 70-80% av mina pengar försvann. Det blev ett helt förlorat årtionde, ingen talade om aktier, helt ointressant sparande under kl ång tid. När sedan 2008-9 kom och man hade återhämtat sig och började vädra morgonluft kom nästa smäll. Den bästa investeringen, bortsett från ett bostadsköp, var sportbilen, den har jag kvar som minne från den tiden

Jag ligger inte heller i 100% glidx längre, långt ifrån, jag tror inte de flesta förstår hur hög risk man exponerar sig för när värderingarna och förväntningarna på börsen är så höga som de är idag. Vi talar ofta om att äger man global index har man inte all ägg i samma korg, jag skulle säga att det är just vad man har.

Levde genom denna perioden med ett fokus på att finansiera bostadsköp och trycka ner lånen, vilket upplevdes som rätt beslut då.

Sitter nu med ”för låga” lån enligt nu populär inställning.

Att månadssparande kompenserar kräftgång med att köpa billigt. Kan då vara lättare att stå ut. Dvs passar bättre med lååång horisont/get-rich.

Har man ett kapital från början, utan fler insättningar, så blir det jobbigare. Kan vara en anledning att diversifiera i stay-rich (som det ju i praktiken blir utan pågående sparande).

Blir allt mer övertygad om allvädersportföljernas fördelar i stay-rich-fas.

Verkligen läsvärt och ganska skrämmande.

Stockholmsbörsen ser bra ut men på många stora marknader är pe talen på it-boomens nivå. Stora förväntningar på den närmaste framtiden helt enkelt. Ingen vet vad de närmaste åren för med sig men det är onekligen en intressant tid att leva och investera i.

Men vad ska du byta till om du inte ska sitta ut? Vad är alternativet?

Varför skulle en 5 år nedgång i marknaden göra andra alternativt relativt bättre?

Men varför skulle dessa plötsligt vara intressanta alternativ? Vad är det som gör att de känns bättre?

Du har inga problem just nu med att välja bort en aktiv fond som överpresterat index de senaste 5 åren? Varför är inte det ett svårt val? Förändras det om marknaden går ner i 5 år?

Men när man är inne i skiten är det inte riktigt lika enkelt.

Efter ett tiotal år av nedgång gäller det att påminna sig själv om att detta faktiskt har hänt en handfull gånger förra århundradet och att man vet att det kommer att vända redan efter ett eller högst ett par decennier. För typ fem gånger måste väl ändå vara stastistiskt signifikant, eller?

Framtidsscenario:

Om detta skulle inträffa om några år kanske förståsigpåarna förklarar att det är annorlunda nu efter AI-handelns intåg. Att försöka argumentera mot detta är ungefär lika enkelt som att driva tesen att USA:s avskaffandet av guldmyntfoten egentligen inte hade någon större påverkar på guldets prissättningen under 70-talet, utan det var huvudsakligen andra faktorer inblandade. ISK-skatten höjs för fjärde gången och samtidigt publicerar namnkunniga forskare ett flertal avhandlingar av möjligen något tveksam kvalitet som visar att den långsiktiga riskpremien på aktier minskar och kommer bli lägre än skatten på ISK. Åtminstone tycker du att avhandlingarna är av tveksam kvalitet.

Din livspartner hotar med skilsmässa om du inte slutar upp med att spekulera bort familjens pengar och slutar jiddra om vad vetenskapen egentligen säger, samtidigt som du upplyses om att Roland på andra sidan gatan år efter år tjänat betydligt mer på travhästar än du tjänat på aktiefonder.

Då gäller det att inte vika sig. Tillsammans blir vi som är kvar rika!

För att återgå till verkligheten så har jag redan bangat ur och har huvuddelen av mina investeringar i en allvädersportfölj.

Exakt. Och när det sedan börjar närma sig RE vid 58 år kommer Covid och två år senare Ryssland. Min lösning var att flytta större delen av mitt tjänstepensionskapital till traditionell försäkring. Hellre garanterad lägre avkastning än tappa 30-40 %. Jag har fortfarande kvar 25 % i indexfonder, men jag är ganska riskaversiv.

Då startdatum för detta tankeexperiment (tillika historiska tillbakablick) verkar sammanfalla med IT-bubblas kollaps passar jag på att rekomendera detta P3-dokumentäravsnitt.

Paradoxalt nog så skulle det faktiskt kunna förbättra situationen kring FIRE. Det beror lite på hur och varför det blir en krasch.

Om anledningen är att marknaden tappar förtroende lr tycker att P/E talen generellt är för höga så kan det mycket väl skapa mer avkastning från portföljen pga ombalansering från säkra till mer riskabla positioner.

Om det beror på något elände som sänker världens bolag och deras intjäningsförmåga på riktigt så blir det lite jobbigare…

Jag vet inte hur jag hade agerat, men det hade nog känts sjukt tufft. Trots att jag är i sena tjugoårsåldern och därmed beloppen inte är särskilt stora & jag har många år på mig för återhämtning.

Kanske särskilt eftersom jag har sparandet lite som intresse och periodvis följer upp balansräkningen & då hade blivit smärtsamt påmind om börsläget.

Troligt är att jag hade panikbytt till en allvädersportfölj när det redan var för sent & sen haft FOMO under återhämtningen