Hej!

För några år sedan (2019) fick jag erbjudande om att gå över till en tiotaggarlösning för min tjänstepension. Min arbetsgivare hade avtal med Söderberg och Partners om detta.

Jag räknade på ett belopp X kronor som var ett så kallat frilagt belopp där jag gjorde en kalkyl som visade att redan vid en avkastning på 4-5 % så skulle det vara en bra affär jämfört med ITP-planen.

Det ingen informerade om (mer än i det finstilta antagligen) är att det belopp jag räknade på varierar med dels basbeloppens utveckling dels med “en svart låda” hos Alecta (tror jag).

Så efter 1,5 år så sjönk mitt belopp med 25 % vilket fick mig att inse att denna lösning inte var så som en tidigare pensionslösning jag haft där man får en procent av lönen att investera utan att detta är ett rörligt belopp där det visade sig att jag tjänar för dåligt för att inte riskera stora förändringar i det belopp jag får att investera.

Och nu i vår så sjönk beloppet till ca 38 % av det som jag räknade på från början. Min arbetsgivare har tecknat något avtal med Söderberg och Partners som ger mig ca 6 % mer dvs ca 44 % av det ursprungliga beloppet jag räknade på. (orsaken till detta är tydligen att Alecta går så bra att de sänkt premierna företag betalar vilket är själva grunden för det frilagda beloppet)

Min fråga är finns det något man kan göra för att komma ur detta utan att byta arbetsgivare (jag trivs bra på mitt jobb och har i övrigt inga tankar på att byta)?

Och så till min verkligt viktiga fråga ska jag skriva på den lösning som min arbetsgivare förhandlat fram? Vad händer om jag inte skriver på? Har bett att få se avtalet och detaljerna denna gång men det jag undrar är om någon har liknande erfarenheter för det känns som att om man inte har en lön rejält över 10 basbelopp så är man grundlurad i denna lösning.

Kort svar: Nej! Med upplägget du efterfrågar skulle det innebära att du som arbetstagare kunde friskriva dig från risk men ändå åtnjuta potentialen. Man får vid informationsmöten med Söderberg & Partner just den informationen som en brasklapp. Alltså, när du valt kan du inte gå tillbaka.

Din sista fråga behöver man se avtal för att svara på.

Grundfrågan om att gå tillbaka är besvarad redan (nej)

Tiotaggarlösning säljs in lite felaktigt ibland, att avkastningen blir (kan bli) bättre är enligt mig inget huvudskäl att byta.

Vinsterna är dels att du kan anpassa bättre till din situation, och

Normalt samordnas inte en tidigare tiotaggarlösning vid en ny anställning. Om man annars har hög lön och är kvar inom ITP2 (antar jag gäller för dig) betalas mycket in till din pension, byter du av någon anledning jobb och får lägre lön så blir effekten att nya AG inte får så stor premie, din pension är ju på nuvarande lön i stor utsträckning.

Har du haft tiotaggarlösning så får du behålla de inbetalade pengarna och börjar om inom kollektivet

Du har fått svar av de andra att du inte kan backa tillbaka till ditt ursprungliga avtal. Däremot låter ditt avtal himla udda. Det normala är en premietrappa utifrån ålder där högre ålder ger högre procent. Det du har låter himla udda.

Ang. din sista fråga om den lösning din arbetgivare har förhandlat fram - vad menar du med det? Vill de byta beräkningsmodell? Kolla i detalj och om den inte passar dig se om du kan få en annan variant. Du hittar några exempel i bifogad länk.

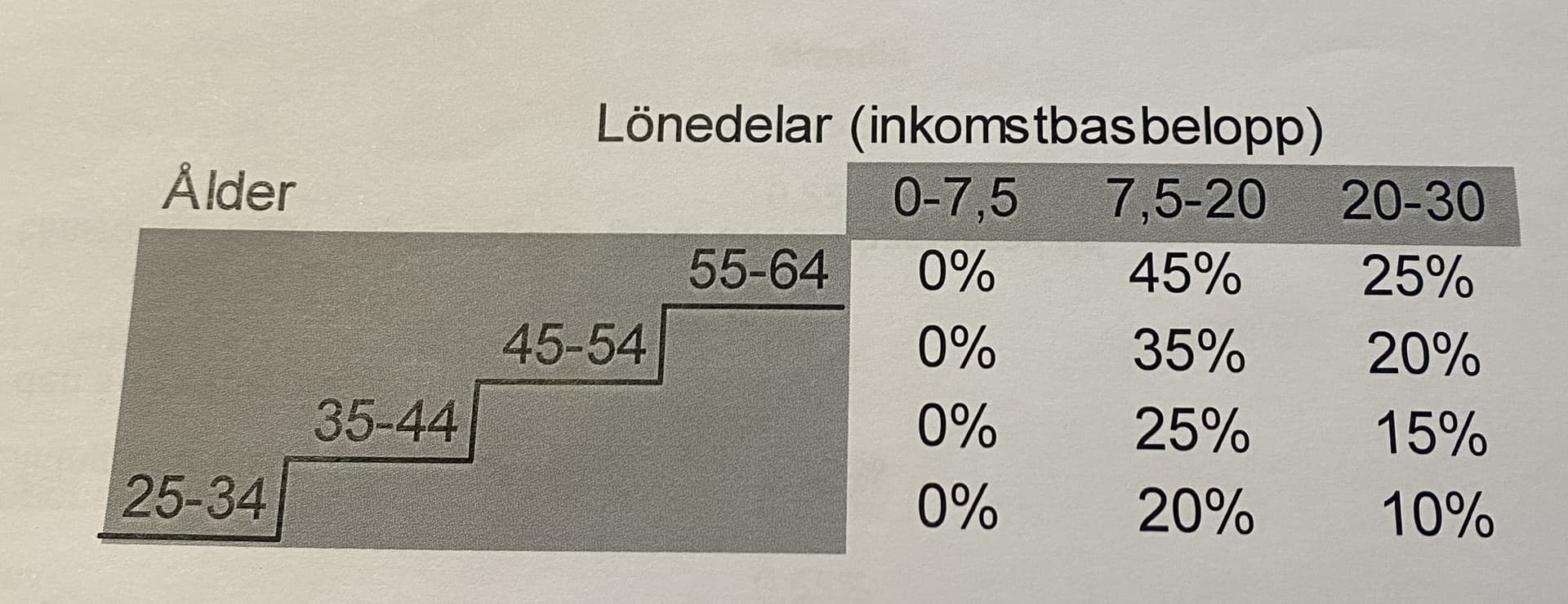

Generellt med tiotaggarlösningar så bör man ligga en bra bit över gränsen då det inte är givet att lönen ökar i samma takt som det basbeloppet de använder räknas upp. Skickar med ett exempel (den tiotaggarlösning jag själv hade).

det är ganska vanligt med frilagt premie. Och som Du har observerat är detta nuförtiden ett katastrofalt upplägg för arbetstagaren. Till och med ALECTA rekommenderar AG att inte använda denna premiebas om man vill med bra samvete se den anställda i ögon. FP var poppis för länge sen.

Nu kan man inte tillbaka in i den kollektiva lösningen om man inte byter AG, men detta är inte nödvändigt för att båda parter kan tillsammans komma vidare. Man kan komma överens om att ändra premieberäkningen. (premietrappa, fast procent av lönen, som ITP1 etc.). Jag sitter i liknande sits och jag har en lön inte liten över brytpunkten. Ändå kommer i år bara 5000 sek in till TIO. Detta är ju helt bedrövligt! Tidigare gick det runt 80k och premietrappa här ovan anger 120k cirka. Jag kommer ta upp det med min AG. Vet att den inte kommer vara samarbetsvillig alls, men det betyder för mig att det löner sig financiellt att byta till annan AG även med betydligt lägre nominell lön och en standard pensionslösning. Någonstans blir ju kompensationen för lågt att kunna acceptera den.

JAg har svårt att förstå varför AG egentligen håller på med FP i dagsläget. Man bedrar sin egen personal och skadar sin verksamhet ganka kraftigt. Förutsebarheten i kostnader framåt bör vara viktigare för AG än kortsiktiga små vinster.

Det sjukaste är att jag tyckte att ALECTA skulle gärna ha förlorat många flera miljarder. För oss Tiotaggare med frilagd premie är detta som en lotterivinst!

Finns det några här på forum som har lämnad AG för att pensionslösningen blev för dåligt? Man hör ju aldrig något om det.