Jag gjorde för ett tag sedan beräkningen, efterlevnandskydd via ITP1-tjänstepension eller livsskyddsförsäkring. Försäkringen var “billigare” för mig som 30+.

Varför isf inte ha både och om du tycker att tillskottet känns motiverat!? Eller är det bättre att bara ha en billigare försäkring och samtidigt kasta bort hela värdet i Tjp (många miljoner om du jobbar länge) om du kolar vippen innan du hunnit ta ut den till fullo?

Aldrig tänkt på det, men även som 45 åring är en livförsäkring via Skandia billigare än familjeskyddet. Så ska nog ändra här.

Återbetalningsskyddet kommer jag ha kvar, relativt stort kapital i tjänstepensionen, så 10-15% högre pension spelar ingen roll mot att ha en yngre fru som kan få del av det i framriden.

Men som sagt intressant rörande själva försäkringsdelen av familjeskyddet vs livförsäkring.

2 gillningar

Precis tex folksams livförsäkring betalar man 159:- i månaden och man får ut 2 milj kosnad som andra läger ut på lite cigg och godis ![]()

![]()

![]()

Har du exempel på hur det blir billigare?

Jag räknade på det i Excel utifrån Konsumenternas siffror och tycker att det ser billigare ut med efterlevandeskydd via ITP1 än vanliga livförsäkringar. Jag har då räknat om pensionskapitalet till 1msek för alla åldrar för att få kostnaderna för resp. ålder jämförbara.

T.ex. LF tar typ dubbelt så mycket per månad för en livförsäkring på 1msek än vad efterlevandeskyddet i ITP1 verkar kosta i form av förlorade arvsvinster.

Tittar jag på högre livförsäkringsbelopp, typ 3msek hos LF, så ser det bättre ut men det är fortfarande dyrare än efterlevandeskydd i ITP1.

Tabellen nedan visar kostnad vid 1msek kapital i ITP1 och kostnaden i form av förlorad arvsvinst per år och månad. 50% trad Alecta och 50% fond LF med återbetalningsskydd men utan familjeskydd. Det diffar några tior här och där vid stickprov men jag tror att det beror på att de kört ränta på ränta i sin tabell, det är tillräckligt rättvisande för att kunna jämföra mot extern livförsäkring.

| Ålder | % kostn | Kostnad per år | Kostnad per månad |

|---|---|---|---|

| 25 | 0,026% | 262 kr | 22 kr |

| 30 | 0,026% | 261 kr | 22 kr |

| 35 | 0,034% | 340 kr | 28 kr |

| 40 | 0,034% | 341 kr | 28 kr |

| 45 | 0,064% | 636 kr | 53 kr |

| 50 | 0,064% | 638 kr | 53 kr |

| 55 | 0,171% | 1 710 kr | 143 kr |

| 60 | 0,305% | 3 053 kr | 254 kr |

| 65 | 0,566% | 5 662 kr | 472 kr |

| 70 | 1,133% | 11 333 kr | 944 kr |

| 75 | 2,323% | 23 230 kr | 1 936 kr |

| 80 | 5,292% | 52 918 kr | 4 410 kr |

Edit: i och för sig är väl livförsäkringen skattefri inkomst när den betalas ut till skillnad från tjänstepensionen så det förbättrar väl siffrorna för livförsäkringen en del(?).

-

ITP1 återbetalningsskydd (från din data)

-

Extern livförsäkring 2 mkr → motsvarar 79,5 kr/mån per 1 mkr

| Ålder | ITP1 (kr/mån) | Extern livförsäkring per 1M (kr/mån) |

|---|---|---|

| 25 | 22 | 79,5 |

| 30 | 22 | 79,5 |

| 35 | 28 | 79,5 |

| 40 | 28 | 79,5 |

| 45 | 53 | 79,5 |

| 50 | 53 | 79,5 |

| 55 | 143 | 79,5 |

| 60 | 254 | 79,5 |

| 65 | 472 | 79,5 |

| 70 | 944 | 79,5 |

| 75 | 1936 | 79,5 |

| 80 | 4410 | 79,5 |

Det där kan inte stämma, det kan ju inte vara samma pris (79,5kr) för alla åldrar på den vanliga livförsäkringen?

Priset måste bli högre när åldern och risken för dödsfall är högre.

Se t.ex. länken till LF:s livförsäkring från mitt förra inlägg där priset för äldre är mycket högre än för yngre.

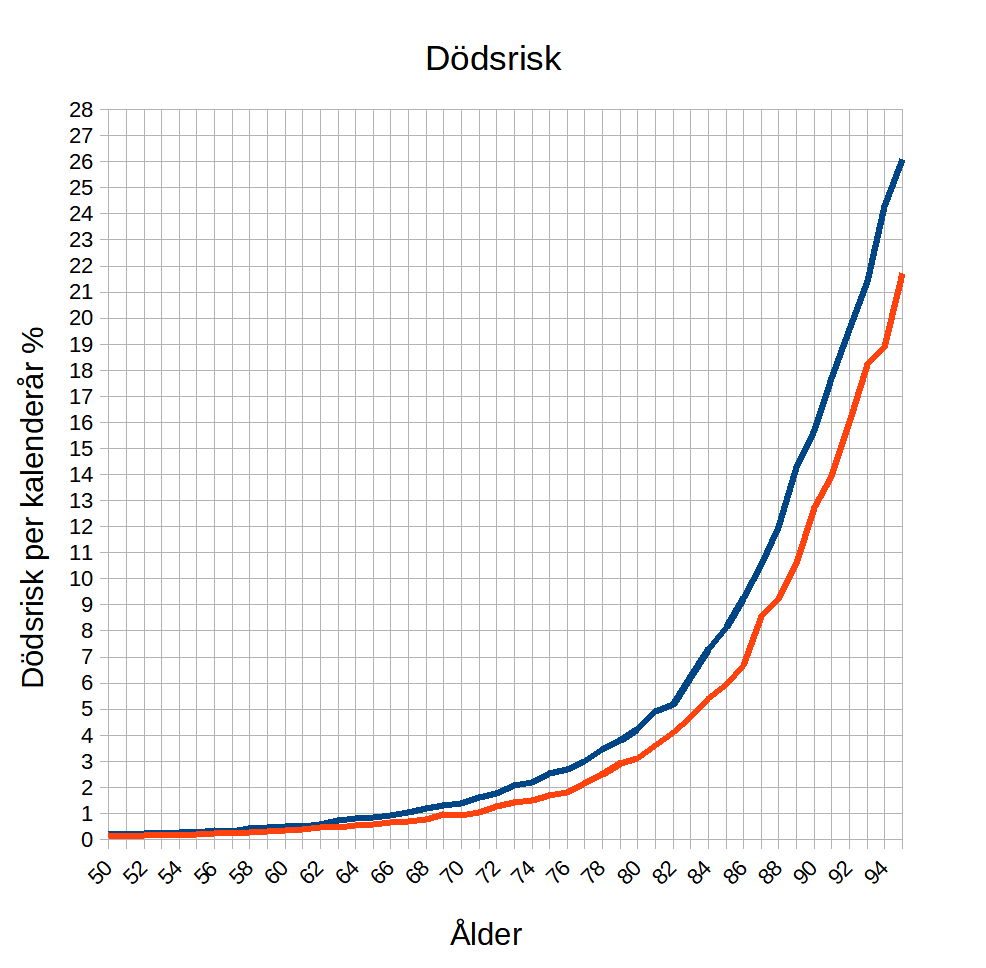

Jo Dödsrisken vid 80 års ålder är statistiskt 3-4% varje år…

Dvs en rimlig premie för 1 miljon i livförsäkring borde vara häraden 40.000 till 50.000 Sek per år rimligen om man får göra en rimlig gissning. Dvs ITP1 premien är klart rimlig.

Blå kurva gäller män och röd kvinnor.

Ja, det stämmer ganska väl med efterlevandeskyddets siffror från Konsumenternas där man tappade ca 5% per år i arvsvinster vid 80 års ålder och 10% per år bara några år senare.

Sant ![]()

![]()

Räknade fel

| Ålder | Ca premie / månad |

|---|---|

| 49 år | 149 kr |

|---|

| 55 år | ca 185 kr |

|---|

| 60 år | ca 235 kr |

|---|

| 65 år | ca 300 kr |

|---|

| 70 år | ca 390 kr |

|---|

| 75 år | ca 520 kr |

|---|

| 80 år | ca 700 kr |

|---|

Det är bara småpotatis på min tjp. Jag får mer försäkring per krona om jag bara ökar försäkringsbelopp på livsskyddet.

Jag fick årskostnader som var 10 x högre när jag frågade chatgpt precis. Har du bara skrivit fel? Menar du per månad och inte per år?

Nej, jag menar exakt det som står där, men då har jag räknat och utgått från Konsumenternas (Konsumentverket och Finansinspektionen) info istället för att fråga ChatGPT.

I min tabell har du både månadskostnad och årskostnad angiven.

Varsågod, slå in dina förutsättningar på konsumenternas och rulla sedan ner och klicka på “Årlig kostnad för efterlevandeskydd” så får du upp kostnaden per ålder.

Det är billigare än t.ex. Länsförsäkringars livförsäkringar på motsvarande belopp, i vart fall för de åldrar och belopp jag har kollat.

Jag vet inte vad småpotatis är eller innebär för dig eller vad det skulle kosta dig i lägre pension om du behåller efterlevandeskyddet men det hindrar väl ändå inte att du behåller skyddet och samtidigt tecknar en föräkring vid sidan av.

Om du sedan tycker det är ett alternativ att kasta hela Tjp-beloppet i sjön om du går bort istf att det går till efterlevande så ta bort det. Inte svårare än så.

Vad har du för villkor på livförsäkringen då?

Är det billigare än när du räknar på samma kapital via Konsumenternas räknare för ITP1:s efterlevandeskydd (utan familjeskydd)?

Jag anser att det blir mental bokföring av det hela om vi värdesätter 1 kr försäkrad i efterlevnadeskyddet ett högre värde än ett 1 kr försäkrad i livskyddet. Vad som är intressant är vilken av dessa försäkringar som har högst försäkringsbelopp per betald premie.

Mitt livsskydd är betydligt större än min tjp, varav den senare är “småpotatis”.

Intressant, jag får titta igenom siffrorna igen. Tack för länkarna ![]()

Skandia livsskydd 2 miljoner kostar 54 kr för mig i månaden och enligt din länk kostar 2 miljoner i efterlevnadeskydd ca 50 kr i månaden. Så kostnaderna är ungefär detsamma om man. Där ser man! Det trodde jag inte. Båda lösningar är så gott som likvärdiga. Men det enda fördelen jag ser med livsskyddet är att det är skattefritt.

Ok, ja i så fall har du ett betydligt bättre pris än vad LF listade som standardpris före evt. rabatt.

Att det är skattefritt gör det billigare då du kan få ut lika mycket pengar efter skatt med ett mindre försäkringsbelopp.

1 gillning