För 3 år sedan flyttade jag min tjänstepension till Handelsbanken i samband med att jag skulle få bättre rabatt på bolån etc etc… Där och då hade jag inte läst på något…

Efter några år följande av RikaTillsammas har jag fattat galoppen med passivt förvaltade breda aktieindexfonder med låg avgift

Tjänstepensionen hamnar i Handelsbankens ”entrélösning” vilket betyder följande fonder

Och JA dessa är alla aktivt förvaltade med hög avgift. MEN fonderna är väldigt rabatterade när man har dom via tjänstepensionen, se ovan.

Kan det vara ”värt” att ha aktivt förvaltade fonder i tjänstepensionen? Den höga avgiften som annars ”äter upp” avkastning slipper man ju? Dock köper man ju inte hela höstacken utan letar nålar med dessa fonder då det är betydligt färre innehav än i en globalt aktieindexfond.

Om jag väljer att byta fonder hos Handelsbanken till passivt förvaltade kan jag till exempel välja

Handelsbanken Global Index Criteria 0,13% (0,41%)

Den är ju också rabatterad men inte lika mycket.

(Jag är 29 år dvs lång sparhorisont i tjänstepensionen och har ITP1 som jag flyttat 50% till Handelsbanken Liv och resterande oflyttbara 50% ligger i traditionell försäkring hos Alecta)

Personligen är jag inte mycket för aktiv förvaltning oavsett vad fonderna kostar. Visserligen har jag nån enstaka dyr aktiv fond men i väldigt liten begränsad del av sparandet.

Jag skulle därför avvika från entrélösningen och välja en indexportfölj själv istället. Kör 100% aktier tills du är åtminstone 55-60 år. Först därefter kan det bli aktuellt att sänka risken något med hjälp av räntefonder.

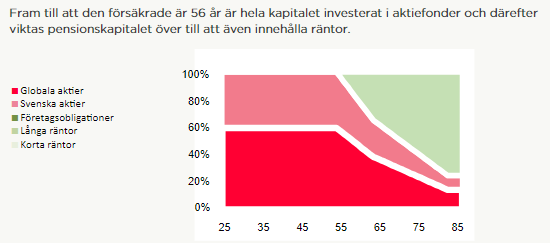

Jag skulle säga att huvudskälet att ligga kvar i entrelösningen är att det är en typ av generationsfond som viktar över mot räntor när man närmar sig pension. Alltså om man är ointresserad och vill bara göra ett val sen inte röra det någonsin. Allokeringen ändrar sig över tid som nedan

Gillar man inte aktiva fonder, och vill göra sina egna val samt då vara beredd på att hålla det intresset vid liv under årtiondena så kan det ju vara värt att lägga det i en indexfond som den du föreslår.

Inte oflyttbara men låsta till att vara i Trad lösning. Du kan flytta dem till andra bolag, om du vill, förutom Alecta, så är det inom ITP också AMF, Folksam, Nordea och SPP. Av de bolagen är det väl Alecta som ligger med högst risk/aktie allokering, vilket väl är att föredra i unga år. Om än att Alecta fått lite skamfilat rykte senaste tiden som de får reda ut (fastighetsinvesteringarna). Av de andra bolagen är det väl mest AMF som jag persionligen gillar, där jag har en liten Trad också.

Du kan läsa mer på Collectums sida (ITP valcentralen) om alla olika val.

Tack! Jag har hängt i forumet utan konto ett bra tag men i senaste poddavsnitten @janbolmeson sänkt tröskeln att våga ställa en fråga i forumet så nu tog jag mig modet

Tack för input! Fördelen med entrelösningen är ju egentligen bara att jag kan “glömma” bort det och så kommer aktiedelen bytas mot mer räntor om jättemånga år…

Jag hade inte uppfattat att jag även kunde flytta de 50% som måste ligga i traditionell försäkring. Uppenbarligen kunde man inte flytta dessa till Handelsbanken. Var säkert därför dom inte “rekommenderade” något kring den delen av tjänstepensionen…

Jag ska ta och läsa på på Collectum som du tipsade om, TACK!

En följdfråga, var hittade du information kring hur många innehav det är i respektive fond? Jag har försökt läsa i Fondfaktabladen på Handelsbankens hemsida samt googlat och då var avanza jag hamande på där det syntes vilka de 25 största innehaven var. Jag förstår att innehaven varierar men var har du hittat antalet innehav?

Ingen input på fondvalen men har själv funderat lite över det där med pension och bolån på samma ställe, någon här på forumet har säkert räknat och vet.

Du skriver att du flyttade TJP till Handelsbanken för att få bättre villkor på bolån, blev det lönsamt?

Hur mkt mer rabatt fick du på bolånen?

Hur stor är skalavgiften hos Handelsbanken? (Försökte hitta på deras webb men hittar inte för TJP som inte är avtalsförhandlad ).

Har självs samlat all TJP hos Avvanda på grund noll i avgift men om SHB ger rabatt mot bolån så kan de kanske gå på ett ut. Och då får man tillgång till de försäkringar som SHB har och som börjar bli intressanta vi 40+ (sjuk, vård, premie m.m.).

Hur har ni andra tänkt kring var ni lägger pensionen?

Hej!

Nu ställer du många bra frågor som jag kanske inte har så bra svar på. Men säkert någon annan i forumet

Det jag minns är att vi jämförde 3-4 olika banker i samband med att vi skulle köpa boende och teckna bolån. Vi tyckte att alla banker hade någon “hake” på att få ränterabatten de erböjd. “Vi erbjuder den räntan om ni väljer att bli helkund” eller “…tecknar livförsäkring…” eller “…flyttar tjänstepension…” och liknande. Att vi valde Handelsbanken var egentligen att den personen vi pratade med var enkel att ha att göra med och räntan var aningen bättre än på de andra. Sen om det blev lönsamt, svårt att säga… och jag har inte räknat på det… tyvärr. Och gällande tjänstepensionen var vi inte alls pålästa. Det är som sagt först nu (3 år senare) som jag börjat kolla upp lite för att försöka förstå om jag sitter i en tillräckligt bra båt

Jag hittar ingen information om skalavgift på TJP så det kan jag vara lyckligt ovetande om eller så är det ingen?