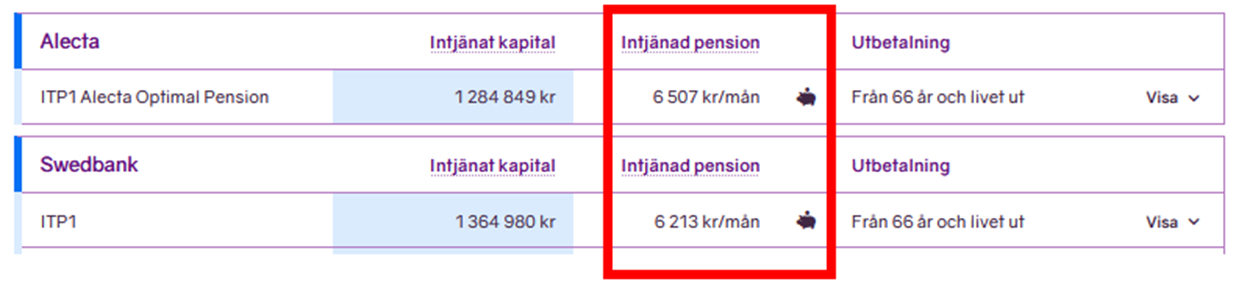

Jag har haft denna fråga som gnager mitt medvetande. Nedan ser vi två olika ITP1 pensioner med lika inbetalda värde (från minPension hemsidan). Den från Swedbank har på sistone gått om Alecta I värde, och ändå ligger den en bit efter I Intjänad pension per månad? Hur kan det komma sig, säkert nån beräkningsmodell som skiljer, med det vore skönt för mig och kanske andra med samma situation veta den egentliga anledningen.

Alectan är Trad delen av din ITP1 medan Swedbank är fonddelen så du har gjort ett aktivt val där annars hade allt legat hos Alecta.

Min gissning är att Minpension räknar ut månadsbekoppet med olika modeller, såsom Alecta respektive Swedbank gör. Testa och klicka på rubriken Intjänad pension och se om något står där.

Totalt sett så skiljer det väl en 10% mellan modellerna. Ena kapitalet är runt 5-6% större men uppskattningen på månadsbeloppet är 4-5% högre för den med lägre kapital.

Kan vara tex att de olika bolagen sätter olika delningstal, alltså förväntad livslängd från 66 års. De ligger ju som standard med utbetalning livet ut så då måste ju banken anta en viss livslängd. Om du simulerar i Minpension och tex sätter 20 år uttag så kommer nog skillnaden mellan de två att minska.

Kanske även om de har olika sätt att fördela ut pensioner, en del bolag betalar ut mer tidigt i pension för man förväntas behöva mer då, typ som ett förskott på ens pension senare i livet.

Svårt att säga mer i detalj annat än man gräver djupt in i hur Alecta, Swedbank och Minpension räknar men det känns lite over-kill.

Ett annat tips är att kontakta Minpension kundtjänst och fråga. De brukar vara väldigt hjälpsamma att förklara

Tack för svar, du har nog helt rätt i dina antaganden.

Om jag sätter båda pensionerna på 20 år istället för livsvarig utbetalning så blir siffrorna mer logiska, Swedbank blir då den med ett högre belopp.

Dock får detta mig att fundera rejält på hur detta med livslång utbetalning påverkar, kanske skall man undvika det för t.ex. Swedbank? Jag kommer gräva lite djupare i detta och kolla med Swedbank resp. Alecta.

Ja det är bra att göra det. Vi har landat i att ta tidsbestämt eftersom det ändå inte går över statlig inkomstskatt i pension.

Livslångt uttag har sina sidor. Dels som det du observerat att olika bolag räknar olika.

Dels att bolagen kan ändra sina livslängdsantaganden även under uttag och då ändra beräkningen. I värsta fall tycker de att ens årgång borde leva längre, höjer livslängdsantagandet och då sänker ens pension, trots kanske att man själv inte skulle ha bästa hälsan.

Så den typen av osäkerhet / sitta i knät på pensionsbolagen samt att vi ändå slipper statlig inkomstskatt har gjort att vi valt tidsbestämt.

Om inte tjänstepensionsbolaget har rapporterat beräknade prognoser utan enbart kapital, så använder minpenion schablonsiffror. Pensionbolagen levererar dock typiskt prognoser, och dessa bygger i grunden på delningstal, och dessa beror på livslängdsantaganden och dödsrisker (som kan skilja sig då de specifika kohorterna har olika statistik) förskottsräntor och avkastningsantaganden.

Här har t.ex pensionsmyndigheten försökt räkna ut vad för siffror bolagen använder i sina prognoser

Livslängsantagande: Alecta tror att du ska leva 22 år efter 65, medan Swedbank tycker 23 år och 3 månader. Därför bli det ett lägre belopp hos Swedbank.

Prognosräntan styr om du ska få ut mer pengar tidigt (enkelt uttryckt) och då Swedbank har en lägre prognosränta än Alecta så kommer det också att påverka utbetalningen.

Lyssnade på MinPension podden för ett tag sedan och som jag förstår det så skiljer det mellan “vanliga” simuleringen och Uttagsplaneraren (55+).

Som jag fattar det så ska MinPension, i möjligaste mån, framöver ta data direkt från pensionsbolagen för att det inte ska bli skillnad mellan vad pensionen kr/mån som står hos MP och vad som står på respektive pensionsbolag när man loggar in där. Åtminstone för Uttagsplaneraren som ju närmar sig skarpt läge.

Saknar MP beräkning från pensionsbolags så räknar de med schablon / sin metod från kapital till pension kr/mån.

Det är ju simuleringar och för MP är det nog lite “damned if you do, damned if you don’t”

Om MP tar faktiska data kr/mån från pensionsbolagen, så är det väl så verkligt som möjligt (i slutändan är det ju pensionsbolagens metod som gäller) men olika pensioner omräknas till kr/mån på olika sätt eftersom pensionsbolagen har sina egna beräkningsmetoder.

Om MP räknar det med sin egen metod så räknas allt med samma metod men folk upptäcker skillnad mellan vad MP presenterar i kr/mån och vad som står på pensionsbolaget när man loggar in där

Hittade denna nyheten om det där

Man slipper det mesta av dessa problem pga olika livslängdsantaganden genom att välja tidsbestämt uttag, tex 20 år. För egen del kör vi med tidsbestämt överallt det går (förutom allmäna pensionen alltså) just för att inte sitta i knäet på pensionsbolagens antagande om livslängd, som de dessutom kan ändra även under uttag.

Blir det pengar över “tidigt” pga något kortare uttag (tex 20 år vs en antagen livslängd på tex 22 år) så spar vi dem så länge i egen regi. Så klart ska man också tänka på skatten, speciellt statlig inkomstskatt om man har hög pension.

Många bra svar i tråden, nu fattar man i princip hur det funkar.

Monicas länk till konsumenternas.se är den som enklast och tydligast visar/förklarar (under fliken “Utbetalningsalternativ”)