Hej satt o räkna lite efter simuleringar på Minpension och resultatet jag får förvånar mig lite.

Har inte tokmycket tjänstepension som vanlig arbetare men det gör skillnad i kalkylerna.

Tänkte ta FIRE vid 54år och börja plocka ut tjänstepension vid 55år

Mitt FIRE kapital behöver bara räcka till jag fyller 65år

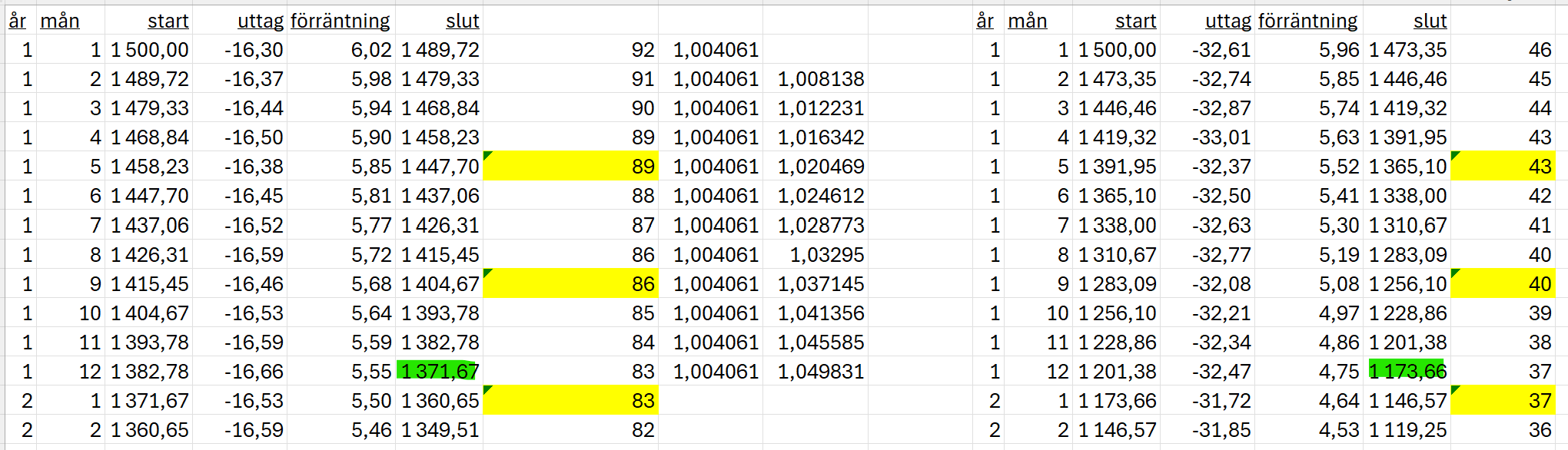

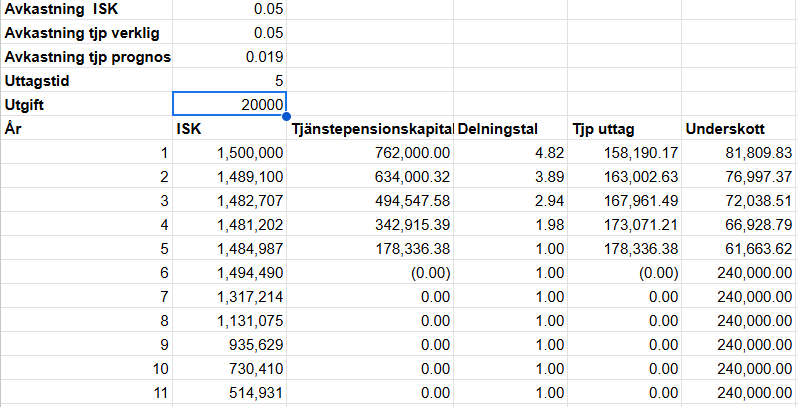

Hade tänkt att ta ut tjänstepensionen på 10år. . men när jag räknar på det verkar 5år vara bättre.

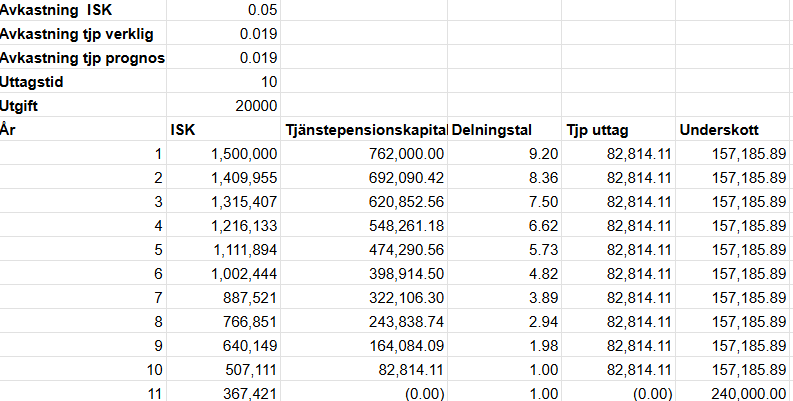

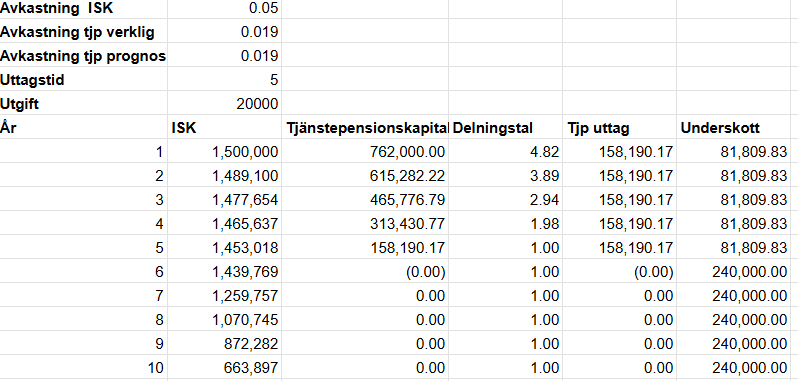

Behöver 20.000:-/mån i levnadskostnad…med 2% inflation ökar det till 23.901:- i levnadskostnad på 10år

Tar jag tjänstepensionen på 10år får jag ut 91560:-/år netto första 5åren och 73.920:-/år dom sista 5åren pga privat pensionsspar första 5åren

Tar jag tjänstepensionen på 5år får jag ut 158.340-/år netto första 5åren och 6000:-/år dom sista 5år (en tjänstepension jag inte KAN ta på 5år)

Om jag då slår in dessa siffror:

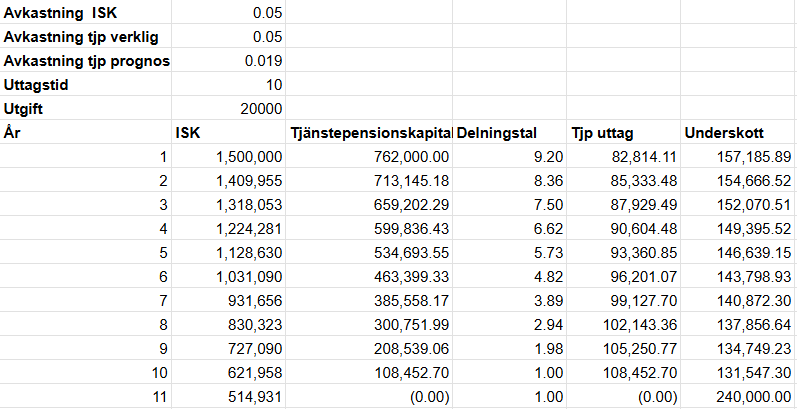

Start ISK 1.500.000:- med 5% eller 7% värdeökning per år.

Tar jag tjänstepensionen på 10år har jag 108.738:- kvar efter 10år (355.291:- med 7% avkastning)

Tar jag tjänstepensionen på 5år har jag 207.540:- kvar efter 10år (478.255:- med 7% avkastning)

Nu VET jag att man inte kan räkna med 5-7% avkastning per år och skulle man få ett år med -20% tidigt här så slår det hårt. . …men räknar på 5-7% då det är “normalt”

Så spontant verkar det lönande att ta allt på så kort tid det bara går o då mer “låta bli” att nalla så mycket på ISK dom första 5åren