Jag har en tjänstepension SAF-LO och kan välja mellan ett urval av aktörer som tar olika typer av fondavgifter och andra avgifter.

Jag har alltid trott att fondförsäkring ska vara det bästa där jag själv går in och väljer en globalindexfond och sparar i det. Men när jag jämför med konsumenternas och skriver in min ålder, lön, sparande visar det sig att AMF traditionell lösning är den billigaste.

Är det någon som förstår varför det bli billigare med traditionell försäkring? Eller kan det vara så att den är billigare att placera i men jag får sämre avkastning jämfört med att välja en 100% globalindexfond i en saf-lo fondförsäkring. Att en fondförsäkring är dyrare avgifter men å andra sidan får jag högre avkastning än en traditionell försäkring (förutsatt att man tror på att globala indexfonder presterar 7% över lång tid)

Den fasta avgiften för olika aktörer som är framförhandlade att få erbjuda fondförsäkringar till kollektivet brukar dels vara låga, dels vara rätt lika.

Reglerna säger att det inte får finnas oinvesterade pengar i fondförsäkringen. Alla aktörer erbjuder därför en entrélösning med ett förvalt knippe fonder som alla försäkringstagares pengar initialt investerar i.

Det är avgiften för dessa fonder som ligger till grund för kostnadsberäkningarna på konsumenternas.se.

Om du byter till en billig global indexfond så betalar du endast fondavgift för den aktuella fonden samt den rätt låga fasta avgiften.

Den fasta avgiften brukar presenteras på ett tydligt sätt för respektive aktör i den valcentral (Fora) som gäller för SAF LO.

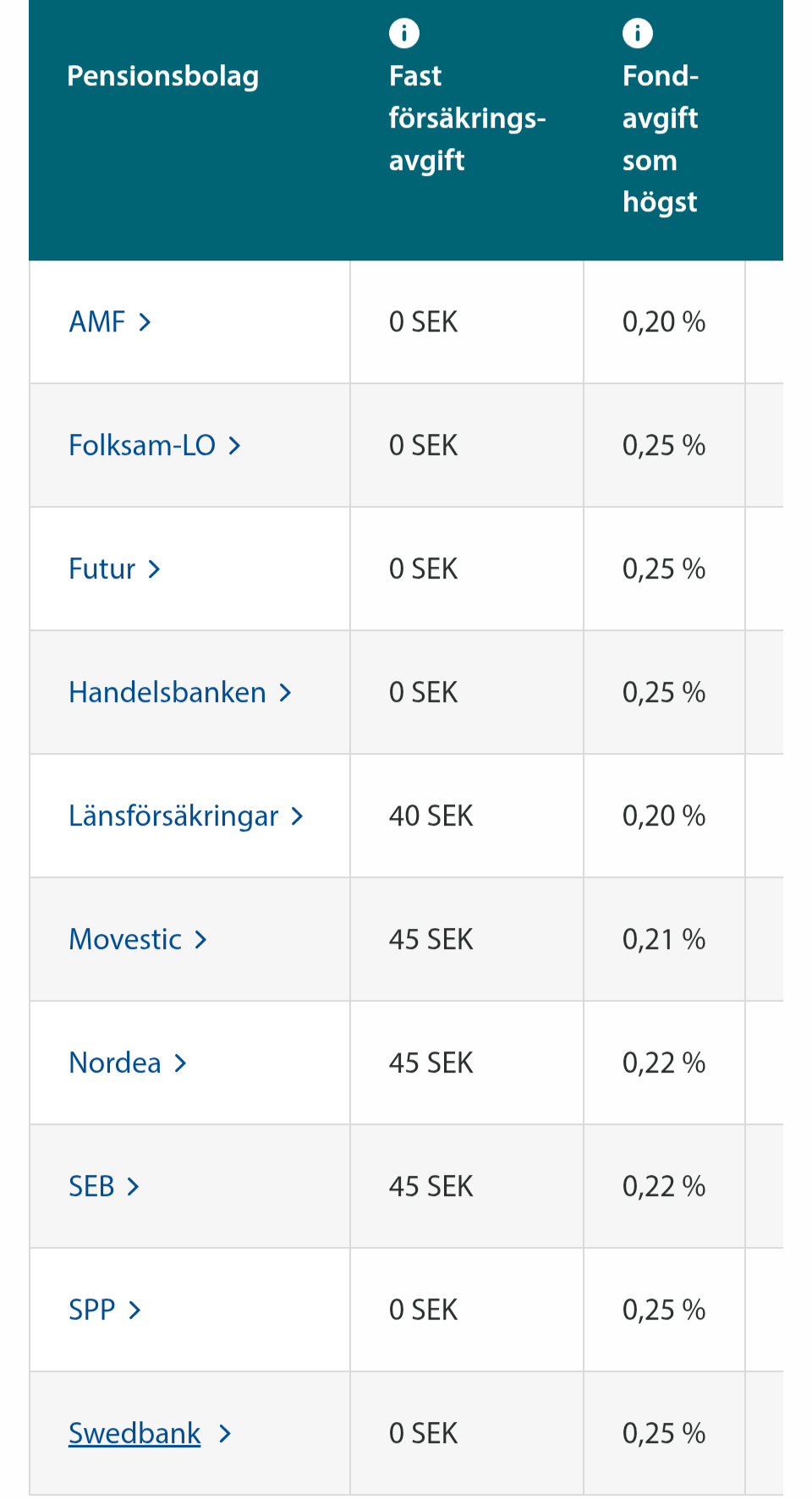

Jag kollar runt lite på fora och jämför tex AMF med Länsförsäkringar fondförsäkringar.

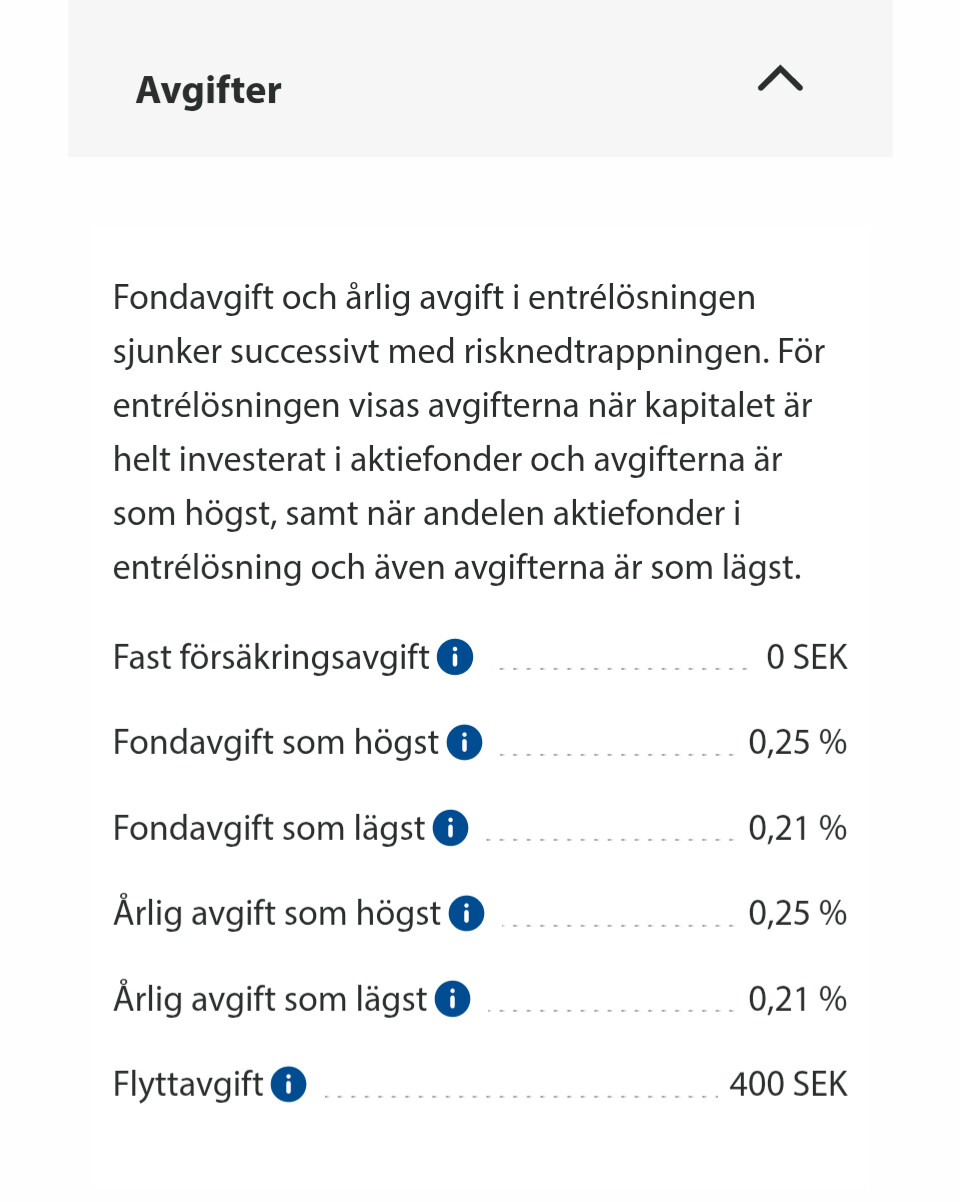

AMF tar ingen fast avgift

AMF Aktiefond Global 0,20% (avkastat liknande andra globala fonder senaste 10-15 åren.

Länsförsäkringar tar fast avgift 40kr (otroligt låg avgift och egentligen obefintlig avgift)

Länsförsäkringar Global index 0.20% - Bra billig indexfond

Om det enbart är dessa avgifter jag betalar så är det ju otroligt låga avgifter. Finns det dolda avgifter man betalar för?

Fast det verkar inte riktigt stämma längre. Alla förvaltare erbjuder en låg fast avgift. Fast fondavgiften i respektive författares entrélösning är också låg.

Det förklarar helt enkelt inte avgiftsskillnaden mellan fond- kontra traditionell försäkring.

Men det är ju helt olika produkter. Det du framför allt torskar på i en traditionell försäkring är ju tillväxt. Det är möjligt att alla underliggande kostnader i traditionell försäkring inte redovisas som just en avgift utan snarare glömms undan som en orimligt låg framtida utbetalning i förhållande till inbetald premie.

Du hann först, och har ju helt rätt. Felet ligger inte, som jag påstod, i dyra entrélösningar. Snarare att det är svårt att jämföra avgifter på helt olika produkter. Jag tror som sagt inte att försäkringsbolagen redovisar låga utbetalningar i förhållande till inbetald premie som en avgift.

Färdiggissat för min del. Det finns flera försäkringsproffs på forumet som nog kan bidra bättre.

Själv har jag valt fondförsäkring och billig global indexfond inom alla pensionsförsäkringar som jag betalar in premier till.

Enkelt, tydligt och transparent med risk, avgift och avkastning.

Jag tittade på den tabellen från fora. AMF och Länsförsäkringar har båda 0,20% fondavgift som högst.

Jag blir lite förvirrad men visst menar menar de fondavgiften för tex AMF Aktiefond Global eller Länsförsäkringar Global när de syftar på 0,20% fondavgift som högst i en fondförsäkring.

Eller har de någon slags skal-avgift som högst 0,20%

Som jag nu förstår det betalar man högre kostnad om man väljer en entré lösning. Dvs man gör inga fondval och får då betala för entré lösning där fondförvaltaren sköter placeringarna.

Väljer jag egen fond tex bara globalindexfond betalar jag ingen entrélösningsavigft ovanpå fondavgiften?

Nej, jag tänker att man inte tolkar tabellen på det sättet.

LF har exempelvis 3 fonder som utgör entrélösningen. Fördelningen mellan dessa fonder avgörs av vilken ålder försäkringstagaren har. Fora vill gardera sig så att man som blivande kund informeras om maximal och minimal förvaltningskostnad för respektive entrélösning, oaktat vilken ålder kunden har.

Avgifterna läggs inte på varandra utan utgör endast övre- och undre gränsvärde.

AMF redovisar högsta respektive lägsta avgift till 0,20/0,13%. Det korrelerar, precis som i LF:s fall, med de avgifter som AMF anger för de fonder som ingår i entrélösningen.

Jag har lite svårt att hitta de exempel du anger. Tittar du möjligtvis på generella avgifter för fonder? Fondavgifter inom tjänstepensionslösningar förhandlas separat och kan skilja sig mot det pris man betalar för samma fond på sitt ISK.

Det är viktigt att jämföra den totala fondavgiften inkl transaktionsavgifter. Det som redovisas som oftast för oss är bara förvaltningsavgiften.

Hos AMF Aktiefond Global är förvaltningsavgiften 0.20% men den total avgiften ligger på 0.43%

(AMF aktiefond global är en aktiv förvaltad global fond och har mycket transaktionskostnader)

Kollar man på avanza är AMF Aktiefond Global 0.63% total avgift varav 0.23% är bland annat transaktionskostnader.

Är det någon som vet vad Länsförsäkringar global index har för total avgift genom SAF-LO?

Hos Avanza är den totala avgiften 0.21% för LF global index.

Men enligt småspararguiden var den 0.24% total avgift för drygt ett år sedan.

Mitt eget årsbesked på en egen privat tjänstepension var total avgiften inkl transaktionskostnader 0.23% för lf global.

Jag trodde jag gjorde ett smart val när jag valde AMF som tjänstepension SAF-LO men det är ett dumt valt.

Aktiv förvaltad fond med endast ca 100 innehav och dyr avgift 0.43% hos SAF-LO

Avgifterna är nästan alltid lägre i en traditionell försäkring än en fondförsäkring. Precis som du skriver blir det mer rättvist att inte bara titta på avgiften utan även göra ett antagande om framtida avkastning. En fondförsäkring bör kunna ge 7-8% per år över tid, medan en traditionell försäkring ofta hamnar runt 4-6%.

Transaktionskostnaderna är samma hos alla bolag som marknadsför fonden (eftersom den tas ut i fonden). Den summa som anges hos Nordnet, Avanza etc är bara uppskattningar. Det kan bli mer eller mindre. Bolagen räknar dessutom olika så det kan se ut som att transaktionsavgiften skiljer sig åt, men den blir samma i slutändan.

Ja, AMF har främst aktivt förvaltade fonder så då får man ett snävare univers som dessutom kan bli ganska dyr i total avgift.

“Avgifterna är nästan alltid lägre i en traditionell försäkring än en fondförsäkring.”

Jag hittar inga betydande avgifter i fondförsäkringen varken hos AMF eller hos LF i SAF-LO.

Det enda jag ser är att man betalar en fast kostnad på ca 50kr per försäkring per år hos LF men den avgiften har AMF tagit bort i år.

Så här skriver AMF

" Avgiften från 1 januari 2026

Den årliga försäkringsavgiften blir 0 kronor (tidigare 50 kronor).

Från årsskiftet betalar du alltså endast förvaltningsavgiften för den eller de fonder du valt. Förvaltningsavgiften för din valda fond eller fonder är oförändrade."

Kollar jag mitt AMF

Betalar jag avkastningsskatt på ca 0.3% och det betalar nog alla oavsett fondförsäkring/traditionell försäkring.

Dock hittar inga andra avgifter som dras.

Försäkringsvillkort AMF SAF-LO

AVGIFTER

AMF tar löpande ut vid var tid gällande avgifter för att täcka

kostnader för administration. Avgifter tas ut från och med den

tidpunkt då första inbetalningen inkommer till AMF och fram till

den tidpunkt då försäkringen är slututbetald. Vid fytt har AMF

rätt att ta ut en fyttavgift. AMF tillgodogör sig avgifter genom att

sälja fondandelar.

För närvarande gäller följande årliga försäkringsavgifter:

• 0 kronor.

För närvarande gäller följande fyttavgifter:

• Flytt inom AMF 0 kronor.

• Flytt från AMF 200 kronor. Flyttas flera försäkringar vid samma

tillfälle tas endast 1 flyttavgift ut.

För de fonder som är anknutna till försäkringen tillkommer vid

var tid gällande fondförvaltningsavgifter. Information om gällande

fondförvaltningsavgifter tillhandahålls på AMFs webbplats.

Eventuell rabatt på fondförvaltningsavgifter beräknas på månatlig

basis och återförs till försäkringen minst en gång per år.

Jag förstod inte när du skrev att avgifterna är nästan alltid lägre i en traditionell försäkring medan vad jag ser och du presenterar så visar det tvärtom att avgifterna nästan alltid är lägre i en fondförsäkring.

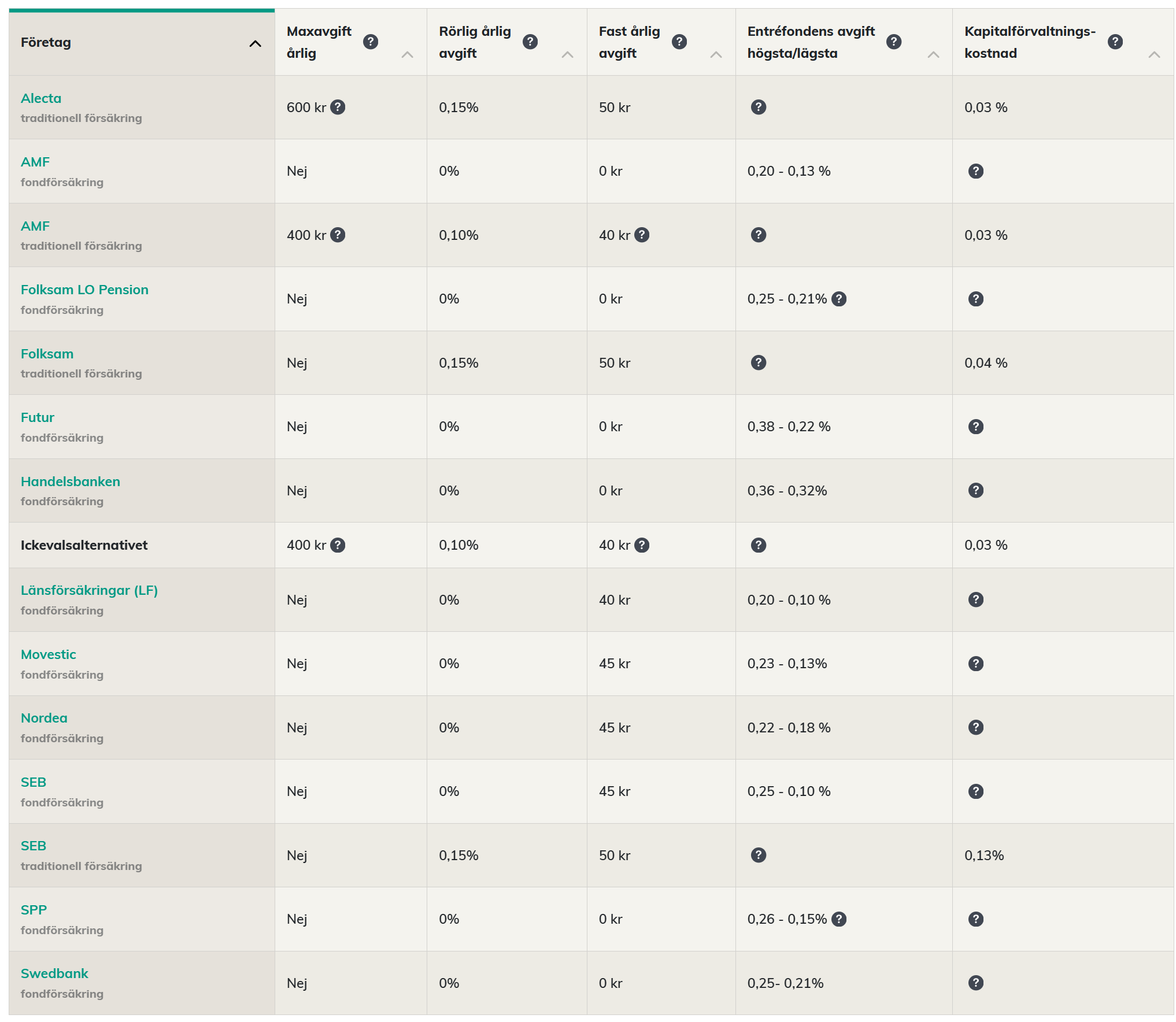

Då förstår du nog inte tabellen. Den visar alla avgifterna och då framgår det tydligt att trad är billigare. Det är bara att summera.

Tex:

AMF Fond: Bara fondförvaltningsavgiften, den lägsta är 0,2%

AMF Trad: Årlig avgift bestående av 40:- (fast avgift) + 0,10% (rörlig avgift) (tillsammans har de ett tak på 400:-) + 0,03% (förvaltningsavgift) = 0,13% + 40:-.

Lägger vi även till transaktionskostnaden för fonden (som inte ingår i de 0,2% ovan) så blir skillnaden ännu större.

En TJP på 300 tusen skulle ha en årlig kostnad på 430:- i trad och 600:- i fond. Lägger vi till 0,2% i transaktionskostnad landar notan på: 1200 för fond.

Det har du rätt i. Jag missade “Maxavgift årlig” på traditionell försäkring.

Man betalar aldrig mer än 400kr per år i en traditionell försäkring hos AMF.

Medans en fondförsäkring hos AMF betalar man fondens totala avgifter. Väljer man tex AMF Aktiefond Global som har en fondavgift inkl transaktionskostnader = 0,43% blir det 1290kr per år (vid ett sparkapital på 300 000 kr)

Och som du sa tidigare bör dock en fondförsäkring kunna ge 7-8% med en globalfond jämfört med 4-6% med en traditionell försäkring.

Även om avgifterna blir högre, avkastar en ren globalfond mer än traditionell försäkring.