Jag ser ändå fördelar med produkten, annars hade jag sålt av den helt.

För mig ger den ändå 2-3ggr mer avkastning än ett sparkonto och har så gjort i 21+ år.

Ja den är dyr, men det blir mer kostsamt för mig idag att flytta pengarna till ett sparkonto med en ränta som stadigt minskar köpkraften, då den är lägre än inflationen.

Så för mig har den fördelar då den:

Inte behöver röras på ytterligare 15+ år.

Agerar som krockkudde och backup buffert.

Ger inför och under pension en ok mellanlandning för mina årliga uttag för att dryga ut garantipensionen.

Skulle jag sälja in den till andra? Nja, den är olämplig som buffert, har stor inlåsningseffekt, är rätt dålig på lång sikt jämfört med globala indexfonder och är knölig att månadsspara i.

Men har man lång sparhorisont, vill ha en krockkudde och inte behöver röra pengarna på 10+ år, så kan det vara ett alternativ för en mindre del av ens portfölj. Men det är ett ganska smalt säljargument.

Det här är jätteintressant. Den största risken med att investera i marknaden är ju tajmingen. Får man en dålig period så kan det gå illa. Det här upplägget låter en ju i praktiken diversifiera över flera tidsperioder, vilket bör kunna sänka risken utan att sänka förväntad avkastning.

Krävs ju dock att effekten är tillräckligt betydande för att motivera avgifterna. Men lite mer transparens och konkurrens här hade ju kunnat resultera i genuint bra produkter som ger lägre risk än börsen, men liknande avkastning. Jag är inte särskilt övertygad om att de nuvarande produkterna uppfyller det löftet, dock.

Inget svar, men det finns ju i många kollektivavtalade tjänstepensioner en obligatorisk traditionell del. Även PPM erbjuder ju att byta till traditionell när man börjar ta ut (eller senare). Någon som vet hur bra produkter detta är?

Hej, jag ska försöka att på ett pedagogiskt sätt ta mig an de påståenden och allmänt tyckande som skrivits i denna tråd likväl i flera andra trådar av liknande karaktär i samma ämne.

Men först vill jag understryka att jag jobbar inte på Folksam och har aldrig gjort men jag har arbetat i branschen och har hyfsat stor inblick i hur Svenska Livbolag fungerar även om det är på lekmannanivå i jämförelse med produktspecialister, Livaktuarier, Livjurister och de personer som arbetar med själva förvaltningen av Livbolagens kapital.

De flesta svenska Livbolag drivs enligt ömsesidiga principer, dvs de ägs av sina kunder och all avkastning går oavkortat tillbaka till kunderna. Livbolagen står därmed på egna ben och kan inte vända sig till någon ”Ägare”/Moderbolag och be om ekonomisk hjälp i någon situation.

Så mina exempel kommer därför bygga på livbolag så som Folksam-Liv, Länsförsäkringar Trad-Liv, SEB-Trygg Gamla samt Skandia-Liv.

Jag kommer räkna bort Alecta i mina exempel eftersom delar av överskottet där går tillbaka till arbetsgivarna som trots allt äger tjänstepensionerna och även utesluta AMF som använder sig av en avkastningsränta och därmed alltid har 100% konsolidering (+/-0,5%).

Traditionell Förvaltning är en garantiprodukt och alla marknadens produkter som innehåller någon form av garanti dras antingen med kostnader i form av avgifter eller i form av sämre avkastning - eller i värsta fall både och. Traditionell Förvaltning är därför inte direkt jämförbar med varken kontosparande i bank, Aktie- eller Räntefonder, rent Aktiesparande eller nyare lösningar typ Lysa, utan är en unik sparform som funnits sedan slutet av 1800-talet och som idag av många ses som komplex och obegriplig.

Dyrt säger många, speciellt här på RT där allt helst ska vara gratis alternativt mycket billigt. Men ett spararkollektiv som regleras med lagar och interna riktlinjer dras med en hel del overheadkostnader plus mycket annat som inte går att komma undan med utan man får se det som ett sparande till självkostnadspris. Avgifterna skall täcka driften och går inte alla pengar åt så slussas överskottet tillbaka till spararna på nytt, inte ett öre försvinner till någon ägare.

Jag brukar också säga 50/50 generellt men beroende på vilket bolag och vilken tidpunkt kan det lika gärna vara 70/30 likväl som 30/70, förutsättningarna förändras ständigt och bolagen måste anpassa räntedelen så den står i relation till den Garanterade skulden man har gentemot kunderna, vid en högräntemiljö krävs således en mindre del räntebärande tillgångar och vise versa, vid en lågräntemiljö blir det svårare att skapa avkastning då mer kapital tvingas in i räntebärande tillgångar för att matcha den garanterade skulden. Det är respektive Livbolags Solvensgrad som styr hur mycket kapital som tvingas in i räntebärande tillgångar.

Idag 2026 tror jag att de flesta säljare/rådgivare anställda i seriösa banker/försäkringsbolag har fasta löner så det där är taget helt ur luften. För övrigt så skall väl alla ha lön för utfört arbete?

När det gäller den mäklade affären så får säljaren inte all ersättning upfront utan har ett kundansvar i minst 10 år och som ger ersättning successivt, om kunden avslutar sparandet tvingas mäklaren betala tillbaka delar av arvodet.

Traditionell Förvaltning är ju ett långsiktigt sparande där nya kunder omedelbart tar del av gamla upparbetade vinster som ännu inte delats ut till spararna via återbäringsräntan. Kollektivet är villiga att dela med sig av dessa pengar till nya kunder med långsiktiga ambitioner men vill ju samtidigt skydda sig mot ”Golddiggers” som bara vill sticka in huvudet medan återbäringsräntan är fördelaktig och sedan lämna för andra investeringsalternativ. Så avgifter vid uttag de första 10 åren är ju en helt rimlig åtgärd utifrån kollektivets perspektiv. Alla de extra avgifter och regelverk som är förknippade med tidiga uttag är ju för att skydda de befintliga kunderna som trots allt är de rättmätiga ägarna till Livbolagets överskott.

Här förstår jag inte riktigt vad du far efter? Om vi bortser från avkastningsskatten som inte går att runda så har du en kapitalavgift på 0,5-0,8%. I nuläget ger Folksams Trad 9% återbäringsränta på årsbasis, Folksam ger dig 9% med ena handen och tar tillbaka mindre än 1% i avgift för driften av bolaget.

Du har tyvärr missförstått upplägget och det är givetvis en svaghet från Folksam och övriga bolag sida att de har så himla svårt att uttrycka sig enkelt och begripligt, man slänger sig med fackspråk och termer som en ny sparare inte varit i kontakt med tidigare.

Du tecknar dig för ett sparande och betalar in önskat sparkapital. ( Här tycker jag det är viktigt att du noggrant tittar på vilken typ av försäkring du tecknar så du undviker insättningsavgift/premieavgift, denna avgift tär ju på ditt sparkapital från start. Ibland kan det räcka med att justera storleken på sparandet för att kringgå denna avgift, fråga alltid säljaren hur du kan undvika denna avgift)

Vi tar en engångsbetald lösning som exempel; Du betalar in 100.000kr och detta belopp kommer nu att räknas 2 gånger mot 2 olika räntor.

Dina 100.000kr går in i försäkringen till fullo och räknas mot den nuvarande återbäringsräntan på 9% (före avgifter och skatter som vi för enkelhetens skull säger är 1%). Försäkringskapitalet skulle nu uppgå till 108.000kr efter 1 års sparande förutsatt att återbäringsräntan varit 9% under hela året. Folksam har givit dig 9000kr i ränta och tagit tillbaka 1000kr i avgift, netto år1 blir då 8.000kr eller 108.000kr i försäkringskapital

Folksam har lovat dig ett garanterat belopp på 80%, alla placeringar är ju förknippade med risker men här finns ett golv som säger att du aldrig kan förlora hela din placering. 80% av 100.000kr är 80.000kr. Dessa 80.000kr är ditt garanterade värde och det kan aldrig sjunka men heller inte stiga mer än någon promille eftersom Folksam ger dig 1% Garantiränta på just det garanterade beloppet, 1% fast garantiränta minus de antagna kostnaderna på knappt 1% blir ju i princip +/-0, ditt garanterade värde kommer ligga kring 80.000kr stora delar av tiden du sparar. Detta är ju också det Folksam lovar; nämligen en garanti på 80% av insatt kapital.

När du får ditt årsbesked så kommer Försäkringskapitalet stå på ett värde av 108.000kr, det Garanterade värdet kommer uppgå till 80.000kr. Mellanskillnaden mellan Försäkringskapitalets 108.000kr och det Garanterade Värdet på 80.000kr kallas för Återbäringsdelen som då kommer att vara 28.000kr, detta är pengar som alltså finns på din försäkring och är inkluderat i försäkringskapitalet.

Totalt i Folksam Liv finns ett sparkapital på 132 miljarder kr enligt den senaste redovisningen (Detta är kundernas sparpengar). Vad som hittills har fördelats ut till respektive kunds försäkring motsvarar 110 miljarder. Det finns således just nu 22 miljarder mer i tillgångar än vad som fördelats ut till kunderna, dvs skulden till kunderna. 132 miljarder i tillgångar i jämförelse med den aktuella ”skulden” till spararna ger att den kollektiva konsolideringen är 120%, det finns ett överskott på 20%.

Folksam har som mål att ligga på 112% men allt inom 100-120% är godtagbart. Genom att höja återbäringsräntan till 9% nu första mars (8% innan) samtidigt som börserna har lite krigsfrossa så lär konsolideringen sjunka till nästa månads redovisning.

Solvensgraden räknas på samma sätt men med den skillnaden att man nu jämför tillgångarna med det Garanterade Värdet (80% jag nämnde ovan) och får då fram en Solvensgrad på 211%, Solvensen styr hur mycket risk Livbolaget får ta när det gäller kundernas sparkapital. Detta är överkurs och det räcker med att veta att 211% är mycket bra.

Jag är ingen matematiker. Men jag har fört in värdet på min TF KF varje månad sen 2022 och jämfört med samma månad året innan. Det har under dessa år landat på 4-5% i reel avkastning. Kan kanske varit lägre i perioder, men det går inte begära ut äldre månadsuppgifter.

Sen dras det även skatt på vanliga sparkonton, så även där blir reela avkastningen lägre än den som står listad.

Men får då och då mejl från Folksam om när räntan ändras, men för mig ser jag hellre på mitt excelark.

Så det jag far efter är väl bara att jag ville dela med mig av mina erfarenheter.

Hade gärna fått mer info om produkten när jag köpte den, som ung 20 åring när jag inte hade koll på behov av buffert och att man ens kunde bli utförsäkrad från sjukpenning. Så hade jag inte lagt hela summan i just denna lösning.

Därför ville jag upplysa om att inlåsningseffekten kan ha stora nackdelar i fel livssituation. Sen finns den av en anledning såklart, men som sagt. Det är en rörig produkt, tycker jag.

Därför vore det bra med ett avsnitt som reder ut fördelar och fallgropar.

Är det någon av de nu tillgängliga Tradarna för småsparare som du själv skulle sätta ”mellan risk” kapital i?

Alltså mht bra invedteringsprofil på deras trad, garantiränta, återbäringsränta, konsolideringsgrad, solvensgrad mm.

Absolut. Så länge ersättning står någotsånär i paritet med insats.

Du får ha överseende med min aversion mot pensionsrådgivare. Själv råkade jag ut för en från de stora på mitten på 00talet. Det blev bara en handfull rådgivningar, varefter jag inte längre hade tilllgång till rådgivningen, men kostnaden för mig uppgick till cirka 500 tusen kr enbart i förhöjd premie- och skalavgift, tills jag ett 20tal år senare lyckades flytta kapitalet och frigöra mig från att det var sk ”rådgivningsmäklat”.

Att ett av råden dessutom var att frilägga ITP2 premien sk 10taggare och sätta det i en Trad är för mig fortfarande en gåta hur det gick till. Jag hade att antal årtionden till pension och var inte riskavert. Det framgick av övrig rådgivning där kapital låg i fonder.

Jag har inte ens vågat räkna ihop vad förhöjda avgifter plus förlorad avkastning hade uppgått till. Ett par miljoner kanske

Min gissning är att hen fick bäst betalt för att sätta mig i det jag hamnade i. Jag vet, jag är cynisk Jag är såklart medveten om att alla rådgivare inte jobbar så

Beroende på vad du har för övrigt sparande/investerande kan en trad vara ett vettigt alternativ för att få en trygg bas.

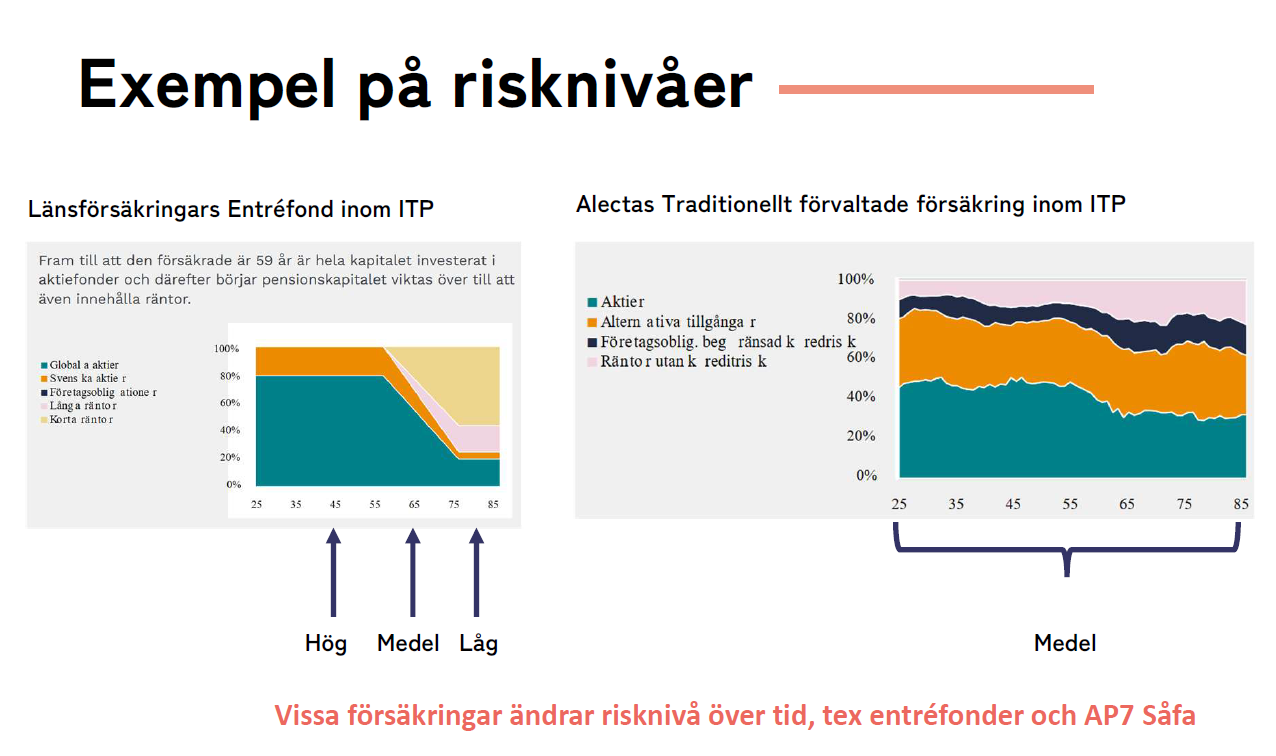

Tittar vi i den kollektivavtalade tjänstepensionen så rekommenderas ofta entréfonder/entrélösningar (en generationsfond typ AP7 Såfa i premiepensionen). Problemet här, liksom i premiepensionen är att aktiedelen kan bli onödigt låg när man är 70+. I de fallen kan en trad ge bättre riskjusterad avkastning då den investerar en hel del utanför börsen (fastigheter, skog, infrastuktur, onoterat etc). Att få en garanterade del (det har man inte i fondförsäkringen) och dessutom en vettig avkastning kan vara ett vettigt alternativ.

Men att köpa en trad i en privat KF (antar jag att det är) är inte givet att jag skulle vilja göra. Inom de kollektivavtalade försäkringarna är kostnaderna betydligt lägre.

Tack för en väldigt bra och intierad genomgång. Skulle uppskatta dina synpunkter på ytterligare ett par aspekter.

Som statsanställd är man ju ”tvångsansluten” till Kåpan för ca hälften av pensionsavsättningarna. Kåpan skriver att ”Varje månadsskifte har vi en konsolideringsnivå på 100 procent”. Är detta samma upplägg som du beskriver för AMF? Hur ser du på detta upplägg?

De skriver vidare: ”Kåpan Tjänstepension har generationsbaserat sparande i tre generationsportföljer med olika återbäringsräntor”. Man ”tvingas” alltså till lägre risk från 55 respektive 64 års ålder. Detta skiljer sig väl från traditionella pensionsförsäkringar? Synpunkter på detta?

Båda använder sig av en ”Avkastningsränta” istället för den mer klassiska ”Återbäringsräntan”, skillnaden ligger ju i att Avkastningsräntan är ju mer direkt i och med att den kan vara både positiv och negativ. Om börsnedgången håller i sig mars ut så kommer kunderna få se sina pensionskapital skrivas ned i värde eftersom konsolidering ska vara 100% vid nästa månadsskifte. Det motsatta kommer ske hos de Livbolag som använder sig av Återbäringsränta, här kommer allt rulla på som om ingenting har hänt, försäkringskapitalet jobbar oförtrutet vidare mot den aktuella återbäringsräntan. Det är ju den kollektiva portföljen som tar smällen istället för den enskilda försäkringen. Självfallet kommer Livbolagen inom kort behöva sänka återbäringsräntan men det ligger ju någon eller några månader bort men på den tiden hinner börsoron eventuellt att lägga sig och börsen kanske till och med återhämtat sig - Vem vet..

Nuvarande börsklimat är ett utmärkt exempel på Traditionell Förvaltnings styrka när det kommer till trygghet (Trygghetskänsla?) för de kunder som inte gillar risk, de slipper se sina försäkringar tappa i värde utan tvärtemot se kapitalet fortsätta utvecklas i positiv riktning, dock lär det ske i betydligt långsammare takt framöver när återbäringsräntan sänks.

Detta visar ju också hur svårt det är att förutspå framtiden, om vi fortsätter att ta Folksam som exempel så hade Folksam-Liv en konsolidering på 119% enligt Januarirapporten och 120% i februari då man slog i taket för sina egna riktlinjer att ligga inom spannet 100-120% med målet 112% konsolidering, helt enligt riktlinjerna höjdes därför återbäringsräntan från 8% till 9% den 1:a mars i syfte att trycka ned konsolideringen (Detta är ju av rättviseskäl då de äldre kunderna i kollektivet som har sina försäkringar under utbetalning inte har någon direkt glädje över hög konsolidering utan hellre ser att deras försäkringar fylls på med pengar medans det ännu finns tid kvar av utbetalningstiden), men kapitalförvaltarna har nog lättare att hålla sig för skratt då det blir en extra börda att just gjort en höjning av återbäringsräntan samtidigt som en period av börsnedgångar inleds, förhoppningsvis mattas nedgångarna av men Folksam-Liv kommer sannolikt behöva sänka återbäringsräntan inom kort vilket då ska ses i ljuset av att man precis höjt räntan.

Ja det stämmer, både AMF och Kåpan viktar om sparandet på slutet, tror AMF kallar det för Garantiförstärkning och anledningen är givetvis att ta ned risken och trygga delar av det upparbetade pensionskapitalet , men baksidan på myntet blir ju att man då inte längre bidrar i samma utsträckning till de mer riskfyllda placeringarna, typ aktier, och därmed får sämre avkastning de sista åren av spartiden och under själva utbetalningstiden. Jag personligen gillar inte upplägget med Avkastningsränta och garantiförstärkningar/generationsportföljer men jag förstår att syftet är att få en mer stabil utbetalning så att det blir lättare att planera sin privatekonomi som pensionär. Jag har ju bara arbetat i ett bolag med återbäringsränta så jag är nog färgad av det.

Till bara för någon vecka sedan såg ju Folksam-Liv lockande ut med starka nyckeltal och hög återbäringsränta, som sparare med kapital som brinner i fickan tittar man ju i första hand på relationen mellan återbäringsräntan och konsolideringen för att åtminstone försöka sig på en amatörmässig analys.

Jag brukar lite enkelt tänka hur länge räcker pengarna om det blir en 0-avkastning närmsta åren? Folksam gav 8% återbäringsränta och hade 119% konsolidering, dvs 19% kvar att fördela ut vilket i teorin skulle betyda drygt 2 år innan pengarna är slut, (detta är givetvis inte så det funkar i praktiken). Vid samma tidpunkt gav Skandia motsvarande siffror; Återbäringsränta 6% och en konsolidering på 108%, här skulle pengarna i teorin bara räcka 1 drygt år innan de är slut. Så stod valet mellan Folksam och Skandia var ju valet ganska lätt i nuläget, dock kan det snabbt ske förändringar så ett råd idag kan visa sig vara helt fel om några år, se bara hur snabbt det gick för LF i början av 10-talet från att ligga på 7-8% återbäringsränta och på mindre än 6 månader gå ned till 0% återbäringsränta och en panikstängning av hela Trad-erbjudandet, inga nya kunder tilläts längre att ansluta - anledningen till detta var att LF hade alltför generösa villkor som inte hade en chans att överleva i en lågräntemiljö. Senare gjorde LF-Tradliv ett fantastiskt akrobatnummer och tog sig ur knipan med hjälp av kunderna som gick med på en villkorsändring för de försäkringar som gynnades av en ändring och på så vis räddade sina kamrater med försäkringar som hade sämre framtida förutsättningar - Guldstjärna till LF-Tradliv i det avseendet.

En förväntad avkastning på Folksams Trad och en 50/50-portfölj är ca 5-6% över tid före skatter och avgifter så dina siffror stämmer väl även om tiden för dina noteringar är lite väl kort för att dra några slutsatser. Men backar man 15-20 år tillbaka i tiden så kommer siffrorna att se ungefär likadana ut. Jag tycker du ska vara stolt över ditt beslut som ung att spara långsiktigt och att du idag besitter en helt annan kunskapsnivå, det är ju själva sparabeteendet som är utgångspunkten för att lyckas.

Är också glad att jag ändå valde TF KF och inte rena aktier, som alla bankers rådgivare rådde mig till. Med min kunskapsnivå då, så lär jag ha fått panik under kraschen 2008 och sålt allt vid fel tid.

Kommer ihåg att jag faktiskt ringde Folksam när det var som värst, för det ryktades om konkurs, men fick lugnande besked. Vet sen inte hur illa Folksam faktiskt låg till, men förhoppningsvis låg de ändå med näsan över vattenytan. Men det var verkligen domedagsrubriker rätt länge då.

Men det är det bästa med RT, att jag numera inte får panik av börsoro, för jag har lång sparhorisont och ett bra upplägg och en buffert. Så domedagsrubriker är bara brus.

Ett Livbolag kan inte gå i ”konkurs”, men det kan gå i graven när/om Solvensen rasar ned till 104%, då tvångsavvecklas bolaget då det inte längre finns några förutsättningar att lyckas rädda situationen. Det är därför Solvensgraden är ett viktigt nyckeltal som redovisas löpande och rapporteras in till Finansinspektionen.

Ovanstående är väldigt sällsynt men hände Salus-Ansvar tidigt 2000-tal och som väl i stor utsträckning var läkarkårens egna Livbolag, solvensen bara sjönk och sjönk tills showen var över och man ramlade ned till 104% - vid 104% finns det fortfarande täckning för de garantier man ställt ut till kunderna, dvs det Garanterade Värdet på respektive försäkring. Jag minns inte vilket bolag som tog över kunderna och deras sparkapital.

Detta är också ett av de stora missförstånden när det gäller Trad, att Livbolagen kan skriva ned Garanterade Värden på försäkringar hur dem vill när det går dåligt. Jag minns att Småspararguiden här på RT spred felaktiga uppgifter om detta och vägrade erkänna att dem hade fel när jag påpekade deras bristande kunskap i frågan.

LF-Tradliv som jag nämnde i tidigare inlägg var också farligt nära det du kallar konkurs, men där var man snabba på agera och prestigelöst valde att stänga Traditionell Förvaltning för gott, allt för att skydda de befintliga kunderna. LF-Tradliv var nere på 108% men även en sån siffra kan vara missvisande då exempelvis fastigheter bara tas upp till 70% av marknadsvärdet och jag tror detsamma gällde onoterade aktier, jag är lite osäker - finns säkert någon som kan detta bättre än jag.

Hur som helst så är ALDRIG det Garanterade Värdet i fara för spararna för vad vore en garanti värd om det inte var en garanti i ordets rätta betydelse?

Tack för bra förklaringar! Jag fattar fortfarande inte precis hur instrumentet fungerar, men om jag tolkar dina kommentarer rätt så verkar utjämningseffekten man får handla om månader? Det som skulle kännas värt det är ju om jag får stöd mot sekvensrisker, men för det behöver ju utjämningseffekten verka över flera år, gärna uppemot ett årtionde. Så att den som plockar ut sina pengar under ett dåligt årtionde skyddas, till priset av att den som plockar ut dem under ett gott årtionde inte får dra nytta av det.

36 månader är väl det man brukar säga om utjämningen men det är väl inte hugget i sten, alla Livbolag har egna policys hur man ska hantera överskotten

Skulle Livbolaget hamna under 100% konsolidering, dvs underkonsolidering så säger regelverk/lagstiftning att Livbolaget måste återställa konsolideringen till minst 100% inom 3 år men Livbolagen brukar agera snabbare än 3 år för vilken ny sparare vill kliva in i en sparform som är underkonsoliderad?

Om vi leker med tanken att ett Livbolag har 95% konsolidering och jag slänger in 100kr så är ju min hundralapp bara värd 95kr i samma sekund som den når Livbolagets konto.

Senast var det väl SEB-Nya som låg risigt till när det gäller underkonsolidering….

Ja, jag fattar ju fortfarande inte hur det fungerar, men 36 månaders utjämning känns spontant inte värt att betala så mycket för i form av avgifter och inlåsningseffekter. Den sortens krascher som innebär riktiga sekvensriskproblem för någon i uttagsfasen är ju sådana som varar betydligt längre än så, som IT-kraschen eller stagflationen på 70-talet.

Men tack för dina förklaringar, de har lyft mig från ”jag vet inte ens vad det är” till ”jag vet vad det är, men inte hur det fungerar”. Känns inte som något jag skulle vilja investera i, i alla fall.

Jag tror tyvärr inte att det du söker finns i dagsläget och har också svårt att se hur en sån produkt skulle vara konstruerad.

Ska det vara räntebärande tillgångar i en sådan produkt behöver vi nog komma tillbaka till de räntenivåer som rådde tidigt 90-tal då man kunde få en 10-årig statsobligation på 16%, men dit är det nog inte många som vill återvända idag.

Vad det gäller 70-talet så gick jag fortfarande i kortbrallor…

Jag har uppfattat det som att en ”Traditionell försäkring” är en produkt som ger fördelen av ”mindre variation över tid = minskad risk för tapp vid fel tidpunkt” på bekostnad av optimal matematisk avkastning i genomsnitt över lång tid.

Dvs lite sämre på lång sikt MEN du som individ slipper istället risk för djupa dalar/stort fall vid fel tidpunkt nära/under uttagsfasen för dig =en slags ”sov gott produkt” som kan vara skönt att ha, särskilt i svajiga tider.

Tekniskt sett ”lånar” man väl av kollektivets ”gemensamma avkastning” för att jämna ut utbetalningen till de som ligger i uttagsfasen? (Dvs man kan ge en viss/stabil avkastning ”på papperet till alla” även i dåliga tider eftersom det bara är en del av kollektivet som ligger i uttagsfas)

Tack för en genomgång hur traditionell förvaltning fungerar.

Vid en snabb sökning på nätet så verkar det vara mer kapital sparat i Traditionell Förvaltning i Sverige än vad samtliga kunder på Nordnet och Avanza har för som samlat kapital tillsammans. Många, om inte majoriteten, av alla svenskar har nog en del av sina nettotillgångar i sparade i traditionell förvaltning eller har tillgång till denna förvaltningsform i sin pension. Detta samtidigt som kunskapen om detta tillgångsslag är låg och många gånger tror jag dessutom att den är missförstådd.

Jag skulle gärna vilja att @janbolmeson, med hjälp av dig @BroncoKid samt kanske någon representant från branschen, skrev en artikel på RT om hur grunderna i traditionell förvaltning fungerar, något som jag redan 2021 hade önskemål om. Här finns det en kunskapslucka att fylla på RT.

Ja det är lite det jag menar med Trad. Inget av alternativen som står till buds verkar speciellt bra och mycket beror på vad som kommer att hända. Precis som med egna portföljer med den skillnaden att man har insikt i portföljen.

Det svåra med Trad är att man inte har så mycket man kan göra åt det. Det är en svart låda som deras förvaltare hanterar. Enda man kan göra är att ta ut pengarna och göra någon egen lösning. Men då kan man ju lika gärna göra det från början.

My take, teroreriskt sett kan det vara en bra lösning. I praktiken finns det inte något riktigt bra alternativ. Åtminstone inte just nu.

PS: Hade och har en LF gammal Trad. Valde att låta den ligga kvar och den gick super dåligt. Sen plötsligt för en 3-4 år sedan så började det komma rätt rejäla ytterligare återbäring. Så nu plötsligt har gamla Trad gett mer än nya LF Trad vilket ju inte alls var planen vad jag förstår. Nya LF Trad skulle ju kunna ta högre risk för att få högre avkastning. Det gör väl att jag blivit ännu mer konfunderad över Trad, även om det sent om sider gynnat mig