Hej,

Jag har en bostadsrätt som jag äger med min sambo som är värd ca 7,7 miljoner. Hon har 800 000 kr i lån på sin halva och jag har inga lån.

Jag har 2 miljoner investerat på Folksam traditionell förvaltning vilket ibland känns bra och ibland mindre bra. Just nu är räntan 10% så nu känns det väldigt bra. Jag har haft kontot sen 2014 och då var det fem år tills man har fria uttag, vilket jag har nu. Jag har också månadasparande i Lysa och en del risky aktier och kryptocert på Avanza för ca en miljon.

Nu har jag tagit två miljoner i bostadslån för att öka mitt innehav på Folksam till totalt 4 miljoner. Låneräntan är 1,19%.

Folksam tar 0,8% i avgift så totalt med skatt brukar det bli ca 1-1,2 % som försvinner på beloppet varje år.

I den traditionella försäkringen är återbäringsräntan preliminär. I själva verket är det en helt vanlig portföljförvaltning där utvecklingen kan gå både uppåt och nedåt. Den enda räntan som du faktiskt är garanterad är garantiräntan och den verkar ligga på 1%/år hos Folksam. Svängningarna i portföljen ser mindre ut eftersom försäkringsbolaget använder sin “konsolideringspolicy” för att smootha ut kurvan, men det är mest en feelgood-grej. Konsolideringspolicyn kan både ge extra utbetalning och ta tillbaka pengarna igen. När de tar tillbaka pengar så kallas det för reallokering eller återtag, vilket hände i Folksam 2003 när de blev tvungna att ta tillbaka 0-10% beroende på hur länge man hade haft försäkringen (längre tid = större återtag). Oftast behöver de inte göra reallokeringar utan sänker istället återbäringsräntan. Över långa tidsperioder kommer både återbäring och återtag att jämna ut sig till att följa utvecklingen i den underliggande portföljen.

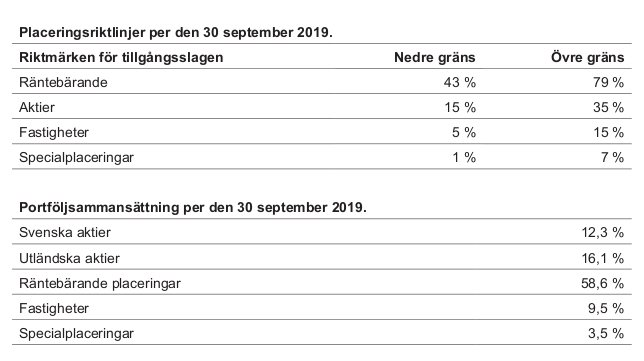

Här är den portfölj du får från Folksams traditionella försäkring:

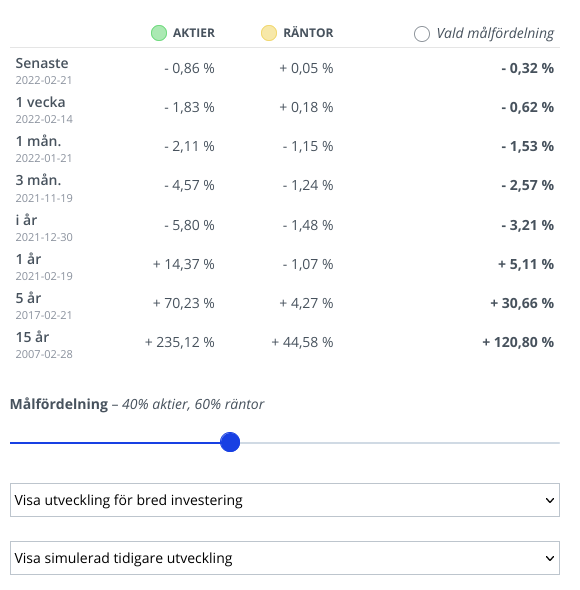

Och här är avkastningen (högra kolumnen bör stämma med din försäkring):

Det är alltså en lågriskportfölj.

En liknande risk (40% aktier, 60% räntor) hos Lysa hade gett ca 6% per år sedan 2017:

Det är tydligt att risk och avkastning hänger ihop. Genomsnittlig årlig avkastning för Länsförsäkringar Global Indexnära sedan 2017 är 12,7%, men den har ju också högre risk.

Hos Lysa hade du betalat ca halva avgiften mot Folksam. Den ökade tryggheten du får från Folksam är garantiräntan på 1% så de kan rent tekniskt inte gå back. Om du har lång tid kvar tills du ska ha pengarna så är det frågan om det är värt det?

Personligen tycker jag att det är väldigt märkligt att du valt en lågriskportfölj kombinerat med kryptotillgångar istället för att köpa mer aktieindex. Betydligt högre kvalitet på bolagen på börsen som faktiskt producerar något jämfört med de CO2-knarkande tankeexperimenten som utgör kryptonätverken.

Anledningen till att jag har Folksam trad. är just den att det finns garantiränta så jag aldrig kan gå minus. Dock har jag inte tidigare hört om reallokering eller återtag. Det låter inte så muntert. Vad är då meningen med garantiränta? Kan du utveckla det lite till?

Jag tänker att om jag har en snittränta på 5-7% så blir det ändå ett fint tillskott på min ekonomi, men då krävs det ju att garantiräntan fungerar.

Anledningen till att jag inte har aktieindex är att jag gick ur börsen 2012, finanskrisen, och väntade på större nedgång som aldrig kom. Då låg jag likvid med ett stort kapital som jag inte vågade gå in med i en klump ifall det skulle bli en sättning. Därför blev det Folksam trad då jag tänkte att där kan jag inte alla fall inte förlora pengarna.

Långsiktigt månadssparande är alltid bäst, men det är lurigt när man har en stor summa pengar likvid. När skall man gå in i börsen? Och det är alltid lätt att vara efterklok och säga att jag i princip kunde jag gått in när som helst.

Ang mina kryptocert så är dom värda ca 80 000 kr, resten är aktier och fonder. Men nästan bara högriskaktier. Totalt högrisk ca 500 000 kr.

Så nu när jag får två miljoner på banken, vad är era förslag att investera dom på ett säkert sätt?

Du är garanterad de pengar som du själv har satt in, plus en årlig ränta på 1%. Om du till exempel har satt in 1 miljon kr vid ett tillfälle så är du 10 år senare garanterad att få ut minst 1000000 kr * 1,01^10 = 1105000 kr. Allt annat kan de ta tillbaka ifall portföljen sjunker i värde.

Säg till exempel att försäkringen ovan har fått 6% återbäring i snitt i tio års tid. Då står det på ditt årsbesked att du har 1000000*1,06^10 = 1791000 kr. Men så sjunker börsen med 20%. Portföljen som försäkringen bygger på är nu bara värd 1791000 * 0,80 = 884000 kr. Du kommer därför sannolikt att få nöja dig med utbetalningar som motsvarar garantiräntan i detta exemplet. Eller om du har kvar investeringen i många år till så kanske värdet hinner gå upp igen.

Nu är det en försäkring så varje kund har sin egen garantinivå, och det är många kunder som inte börjat ta ut pengar ur försäkringen ännu. Därför kan det räcka att försäkringsbolaget sänker återbäringsräntan under några år tills att ditt årsbesked matchar värdet på den underliggande portföljen igen. På så sätt kan de ofta undvika återtag. Men över tid så kommer din traditionella försäkring ändå att röra sig ungefär som de underliggande tillgångarna. Det blir bara lite “mjukare”.

Aha, så länge du är beredd på att kryptomarknaden kan bli värd noll och att du har tillräckligt spridda risker i dina aktier så är det kanske inte så farligt. En tumregel som Jan brukar ha i bloggen är att ha max 10% i “lekhinken”, alltså i sådana här riskfyllda investeringar.

En reallokering kommer inte plötsligt utan att bolaget först sänkt räntan närmare noll och har låg konsolidering. I det läget tänker jag att det är dags att ta ut pengarna till aktuellt marknadsvärde.

Dock tycker jag ändå det känns obehagligt att ha fyra miljoner i samma korg nu när kriget kom och allt är svajigt. Svåra beslut…

Jag håller med om att de kommer sänka räntan mycket tidigare. Jag försökte visa hur värdet på försäkringen följer den underliggande tillgången men på långa tidsperioder.

Det är väl oklart om man kan sälja till det värde som står i årsbeskedet? Åtminstone den jag hade skrev ner värdet när man lämnade för att man inte deltagit fullt ut till risken, typ. Men jag hade också fösäkringen kortare tid än 10 år.