Det går upp lika mycket, det är bara att kronan går upp också. Men värdet i uppgången är fortfarande din—kronorna du får ut är bara mer värda än förut.

Du kan mao ignorera valutarörelserna så länge du äger annat än valutorna (och räntefonder).

Ja, det är väl ändå grundtanken som allt annat tänker jag.

Inte hålla på och pilla, utan fortsätta med sin långsiktiga strategi. Och kontentan måste väl ändå vara så att det är så små effekter av valutornas rörelser så de jämnas ut över tid?

Många är vi som velat räkna ut USA och smarta sig runt en nedgång som ”måste” komma nu, när som helst, sen jag började spara ordentligt 2016. Hade vi bara fortsatt köpa enligt marknadsvikt och lagt spåkulan på hyllan, hade vi varit rikare idag.

Tror personligen inte det är dumt att diversifiera med exempelvis, sverige, emergin och europa för att på det sätten minska globalfondens valutarisk och kraftiga usaexponering. För helt ärligt är globalfond idag bara en förklädd usafond med kraftig övervikt mot tech, således inte speciellt bred.

Visst, dollarn kan stärkas och usa gå som tåget även framåt i tiden men det är inget jag skulle betta på.

Tänk usa faller med säg 20% och kronan fortsätter stärkas 20% vilket inte alls är en omöjlighet. globalfonden balanseras automatiskt säger ni. Ja över tid är det så men kanske inte här och nu, så hjälper oss lite äldre föga.

Med det sagt, har du många års sparande framför dig funkar det säkert bra med bara en globalfond

Valutakurser rör sig, som du säkert vet, ofta i cykler; Kronan kan vara stark i en period och svag i en annan.

Som jag uppfattat det, så bör man betrakta valutor (som drivs av kapitalflöden, spekulation, ränteskillnader osv), att vara väldigt volatila, när man tittar på korta perioder (0 → 5 år).

Dock när man tittar på längre tidsserier så finns det forskning/studier som visar på att valutakurser tenderar att hamna nära den nivå som speglar skillnader i prisnivåer och inflation mellan länder. Dvs, om dina pengar sitter i DNB Global på en 10-årssikt så bör den svenska valutakursens momentana “brus” inte förstöra den långsiktiga avkastningen.

Och som påpekats ovan; Även om globala fonder fortsatt kännas tröga på grund av den svenska valutaeffekten, så växer ju fortfarande företagen i fonden i sina respektive valutor.

Jag har hög andel av mitt investerade kapital i euro så jag känner igen smärtan. Det knäppa är ju att jag upplever inte att köpkraften av kronan i Sverige ökat så det blir ju en förlust i praktiken om man säljer. Svensk ekonomi är skit men likväl har kronan stärkts relativt euron, vilket då måste betyda att euroekonomin är än sämre.

@janbolmeson tog upp valutaproblemet i Globala Indexfonder här för någon månad sedan, där han menar på att precis som att man ska äga alla aktier i världen, så ska man äga alla valutor i världen, vilket han ser som det bästa “bettet” man kan ta.

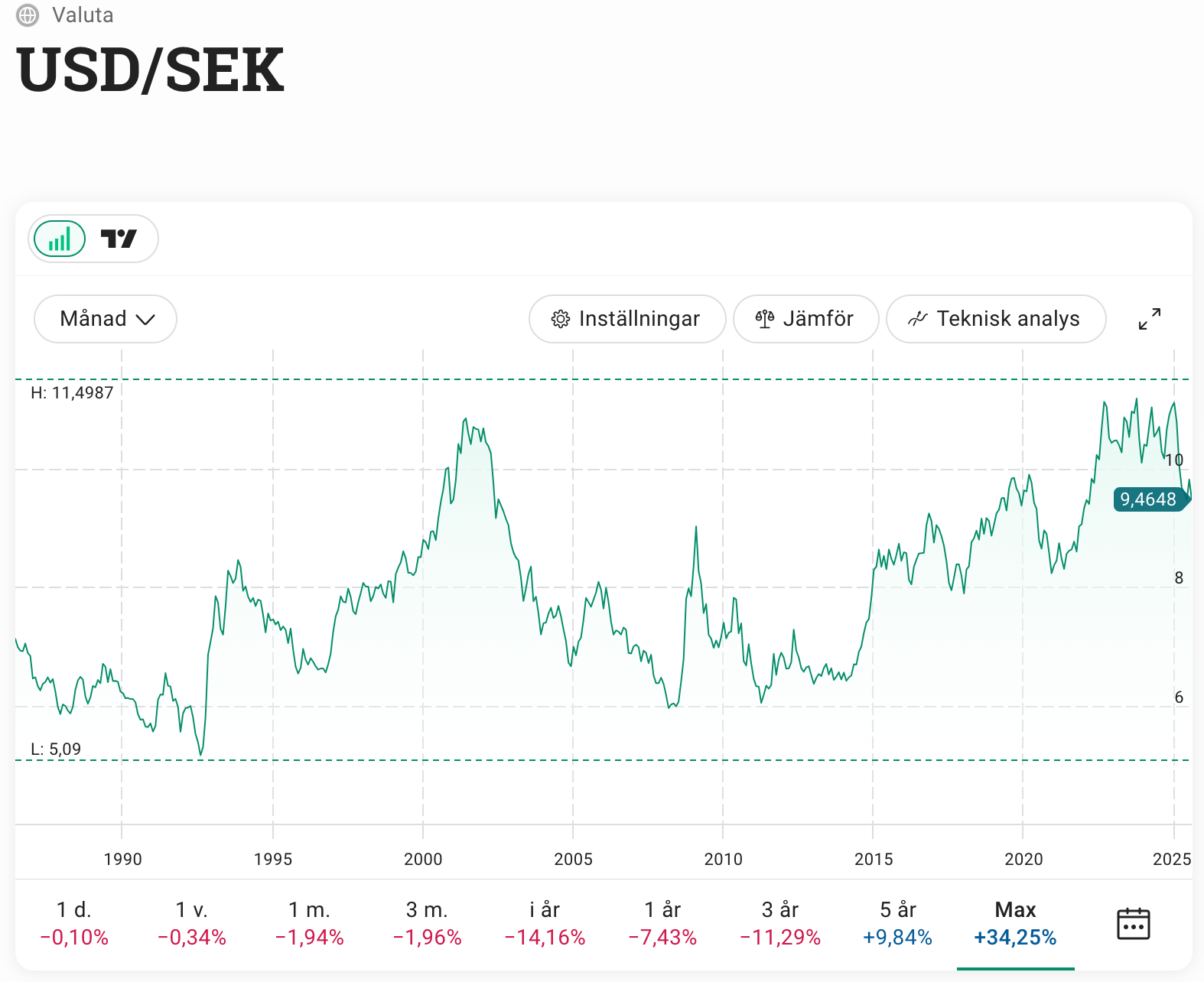

Tittar vi på SEK/Dollar förändringarna sedan 1980-talet:

Det går onekligen upp och ner. Men vill man investera i någon form av valutasäkring så har jag förstått det som att de extra avgifter som följer med detta gör att historiskt har det inte varit bättre för långsiktiga sparare…

Jag håller med, men om man ska fintolka det där så får man nog anta att det man åsyftar är obligationer och dylikt i olika valutor. Ska man äga sådana valutaexponerade värdepapper så kan det vara klokt att diversifiera valutarisken.

Jag skulle säga att @janbolmeson tyvärr förklarar fel när det gäller valutor och aktier där. När man äger aktier så påverkas man inte direkt av valutasvängningar (noteringsvalutan är irrelevant). Det finns bara sekundära påverkningar av valutan. Vi har diskuterat det många många gånger förut, här är hur jag summerat det tidigare:

Att undertiden man äger den amerikanska aktien så påverkas inte den amerikanska aktiens värde av SEK/DOLLAR värderingen. Det låter rimligt.

När jag sedan säljer den amerikanska aktien, så appliceras valutarisken i pengarna jag erhåller vid försäljningen. Det låter också rimligt.

Kanske handlar om semantik och definitioner av begrepp, men, det “känns” som att jag som sparare ändå påverkas(/utsätts för valutarisk), så länge mitt mitt slutmål mäts i SEK?