Hej.

Här kommer mitt mitt första inlägg och vill testa en tanke jag har. Inom utdelningsportföljer pratas det ofta om att när en person nått slutmål t.ex med utdelningar motsvarande 25 000 kr per månad eller 300 000 på årsbasis. Med 5 % direktavkastning behövs ett portföljvärde på 6 000 000 kr. En ansenlig summa ändå.

Min tanke är att om du tidigt fokuserar på aktier med hög direktavkastning och aktier som höjer utdelningen men ska vara i mål om 10, 20 eller 30 år borde det inte behövas att du stoppat in dem 6 000 000 kr under den tiden eller att hela värdet ökat till 6 000 000 kr. Med nyckeltaler yield on cost, direktavkastning på inköpspriset, borde det inte behövas lika mycket pengar investerat för att få den trevliga utdelningen. Förstår svårigheten i att veta vilka aktier som finns kvar, klarar av att behålla/höja utdelningen i 10-30 år. Men vad tänker ni? Tror jag inte är först med denna ide men vill veta om jag tänker helt snett. Har även respekt för att folk tycker det är fel fokus att sikta på utdelningar jämfört med att sälja av % av portföljen så den diskussionen kan vi hoppa över.

Tack på förhand.

Håller sakta på att bygga en utdelningsportfölj som supplement till majoriteten av sparandet i fonder.

Målet för mig är några extra tusenlappar i månaden som åtminstonde i närtid återinvesteras i ett rullande schema (ex AktieA ger utdelning i Januari, investera utdelningen i AktieB som ger utdelning i Februari). Kollar på avkastningen, YOC och när utdelningarna sker (och såklart att det är ett bra företag), försöker ha utdelning varje månad.

Välkommen till forumet!

Vet inte riktigt om jag förstår frågan. Jag gillar dock tanken på utdelningar kontra att sälja aktier eller fonder. Förstår att det är aningen irrationellt men det känns bra. Gillar inte att sälja ![]()

Just nu håller jag koll på både avkastning utan att sälja något och avkastning inklusive att sälja 4% årligen. Målet är att kunna leva på den förra.

Även fast jag är för tillfället 100% i fonder utan utdelning så gillar jag utdelningsaktier.

Problemet som jag ser det med utdelningsaktier som ligger i spannet runt +5% har tyvärr inte lika hög eller knappt någon utdelningstillväxt som aktier runt 1,5-3% vilket innebär att det tar längre tid att komma upp i kapital och höga utdelningar med den strategin. Du kommer snabbare upp i kapital med högre yield men tappar fart, tillväxt eftersom utdelningstillväxten är mycket lägre.

Har man däremot tiden med sig som du och sparar stor del av lönen så funkar det att köpa lägre yield med hög utdelningstillväxt.

Gjorde en tabell för några år sedan då jag höll på med utdelningsaktier.

Om man jämför 2% da och 15% tillväxt vs 5% da och 5% tillväxt så är breakeven vid 16 år men som du ser så rusar låg yield och hög tillväxt förbi efter det med råge. Så har du bara tiden med dig och lyckas hitta aktier med hög tillväxt så är det att föredra.

Jag har själv en utdelningsportfölj. Tanken är som många andra att kunna få en utdelning som jag kan leva på, som ts tagit exempel på. 25 000 kr ska man lätt kunna leva på, förutsätter att man fri från några lån.

Som ett exempel på avkastning på inköpspris så har jag ett konkret exempel på Swedbank som jag köpte under/efter finanskrisen 2008/2009. Tror jag hade ett snittpris på runt 40 kr, avkastning på de 40 kr de senaste 15 åren kan du själv räkna fram… men idagsläget har jag en avkastning på 20-25% på den investeringen enbart räknat på utdelning. Sedan har du värdestegring i själva aktien med 500%

Har tyvärr inte alla aktierna kvar pga husköp tex.

Så ja du har rätt i du behöver inte investera 6 milj kr över period X, utan återinvesterar du utdelningen varje så behövs det betydligt mindre investering.

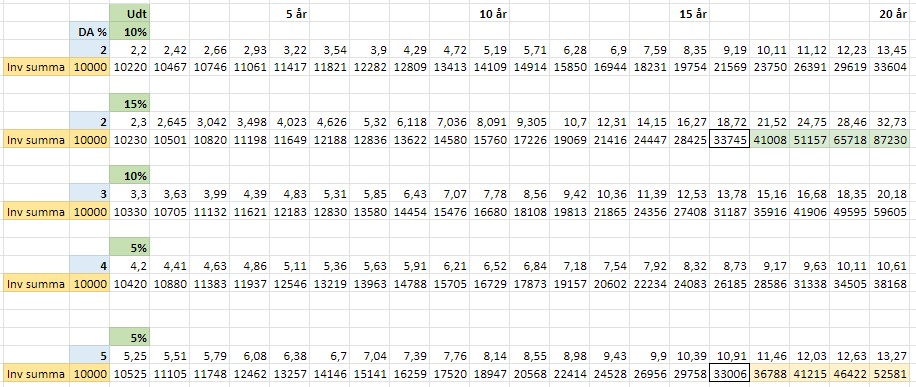

Du kan leka lite med ränta på ränta kalkylatorn, som jag gjort i nedan bild.

Du behöver investera i det exemplet, 2,3 milj för att nå 6 milj.

Va det något svar på din frågeställning eller jag som missförstått den? ![]()

![]()

Första jag upptäcker är ju hur outförligt jag skrev i första inlägget. Tanken är rätt som ni bekräftar att en person inte behöver ha sparat ihop 6 000 000 kr i instoppade pengar, check på den. Och som sagt att en aktie kan med inköpspris på t.ex 100 kr och 4 % DA vid köptillfället kan många år senare ge en utdelning på 5 gånger så mycket, yield on cost på 20 %. Givetvis med månadssparande över tid tar det långtid innan det blir dem siffrorna. Men hypotetiskt kan det räcka med 1 500 000 i sparande som med yield on cost på 20 % kan ge 300 000 kr på årsbasis.

I förlängningen vill jag då trycka på att överspara inte, låt tiden ha sin gång, ha en plan och följ den, justera om den är helt tokig, och njut i nuet. Att ha 25 000 extra i månaden utöver allmän pension och tjänstepension ger kanske en högre guldkant på tillvaron än på tillvaron under resans gång.

Har sambo med två barn sen innan och insett värdet av att ge dem tid och upplevelser mer än att ha högst sparkvot.

Gick i FIRE för 5 år sedan. Första året levde jag på överblivna kontanter men sedan 4 år lever jag gott på aktieutdelningar och i viss mån avkastning från räntefonder. Ingenting återinvesteras men om-balansering sker ibland. Har mest individuella utdelningsaktier men även några utdelande aktie ETF:er.

Att beakta vid köp av utdelningsaktier:

- Dividend safety.

- Actual dividend yield.

- Dividend growth over the past year.

- Dividend growth over the past 20 years.

- Number of years without dividend reduction.

- Number of years of consecutive dividend increases.

- Actual PE compared to average PE over the past 5 years.

Att bevaka vid ägande av utdelningsaktier:

- Dividend safety (den kan förändras över tid).

- Yield on cost - Actual dividend yield.

- Each stock: Max. 5% of income.

- Each sector: Max. 25% of portfolio.