4%-regeln känner väl de flesta till men den har ett par uppenbara brister. Jag har funderat lite på om det vore en sund idé att basera uttagen på den underliggande vinsten istället. Ungefär som att du själv bestämmer hur stor “utdelning” bolagen ger dig.

Låt oss för enkelhetens skull säga att man har hela sitt kapital i Avanza Global som följer indexet MSCI World. På deras hemsida hittar vi att MSCI World har ett P/E-tal på 28. 100/28=3,57. De underliggande tillgångarna i MSCI World genererar med andra ord en vinst på 3,57% av ditt insatta kapital. Att idag påbörja sin pension baserat på 4% regeln innebär att du plockar ut en utdelningen som överstiger vinsten vilket ej är hållbart i längden.

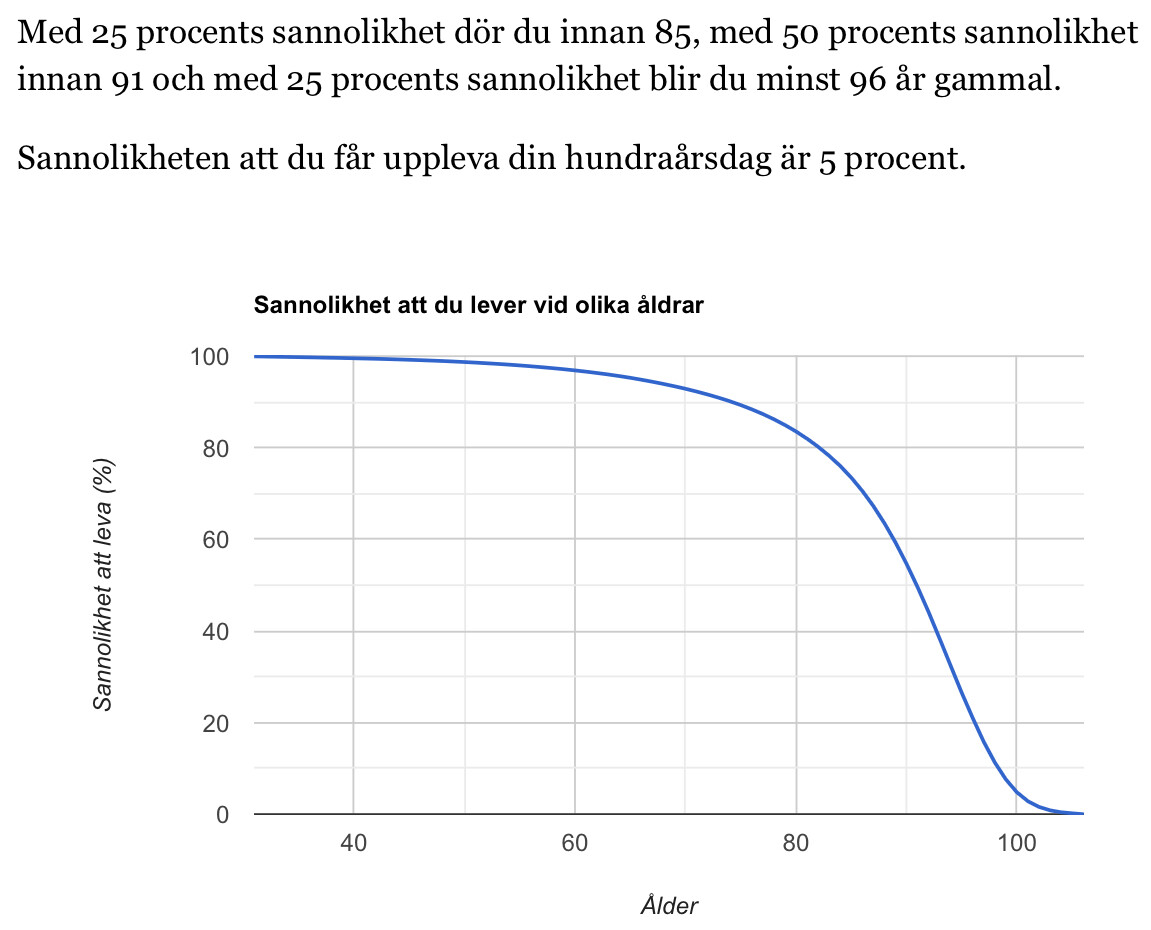

Smart! Men varför vill du ha en oändlig uttagsfas? En vacker dag dör du, då är det fint om du inte har några pengar kvar

Micheal Kitces som förespråkat 4%-regeln (som för övrigt är baserad på en 60/40-portfölj och att pengarna ska räcka i 30 år), han har skrivit en artikel om hur man kan räkna fram ett bättre mått på uttagsfasen:

Han verkar ha baserat artikeln på historiska data. Jag gillar ditt fundamentala mått bättre!

Skulle man vilja ha en uttagsfas som är ändlig skulle man kunna öka uttaget men fortfarande basera beloppet på vinsten. Om det nu innebär 110% eller 130% av vinsten låter jag vara osagt men det skulle vara intressant att titta närmare på.

Tycker det är intressant att ifrågasätta 4%-regeln för pension ur en svensk kontext. Hur länge vill jag kunna plocka ut ur min portfölj och hur mycket ändras denna summa under perioden?

En som fyller 30 i år kanske pensionerar sig vid 65-70 och kanske trillar av pinn 20 år senare. Varför ska då pengarna räcka i 30 år och nöjer man sig kanske med den allmänna pensionen mot slutet?

Att “uppleva sin x-års dag” är tyvärr INTE detsamma som att både kroppen OCH knoppen hänger med OCH att man vill/kan spendera pengarna.

Ökad medellivslängd illustreras ofta av golfande/resande/leka med barnbarnen av pigga pensionärer. Min bild är att mediciner/behandlingar blivit bättre men de flesta avslutar ändå sina sista år på någon slags “ålderdomshem”.

Så kopplat till framtida utnyttjande av pension kan det vara värt att ha med i beaktning när man gör sina prognoser/antaganden. Personligen räknar jag med att majoriteten av tjänstepensionen ska räcka till “genomsnittsålder -2år”. Dvs jag räknar med att glädjen av största delen av pensionspengarna har jag fram tills jag fyller 80år och för frun 83år. Efter det har vi nog “rest” ganska färdigt och tycker antagligen att både hus OCH sommarstuga börjar bli jobbig att äga/sköta/ansvara för.

Jag har för mig att det var Ferdinand Porsche som sade att den bästa racingmotorn är den som går sönder i samma ögonblick som bilen passerar mållinjen.

Ur ett rent nyttomaximerande perspektiv vore det rimligt att resonera på samma sätt gällande uttag av pensionspengar. Men det kan vara värt att tänka på om det finns andra värden i att ta lite höjd i beräkningarna. Pengarna försvinner ju trots allt inte bara för att man dör.

För mig handlar det om att känna en trygghet i att jag med stor säkerhet vet att pengarna inte kommer ta slut. Utöver det så känns det bra att kunna lämna något efter sig. Om det handlar om barn eller barnbarn eller en valfri välgörenhet är upp till var och en att avgöra.