Den vanligaste rekommendationen här är att investera i index fonder. Antagligen ett bra råd, men jag tycker att rådet egentligen är att undvika aktivt förvaltade fonder pga avgifter etc.

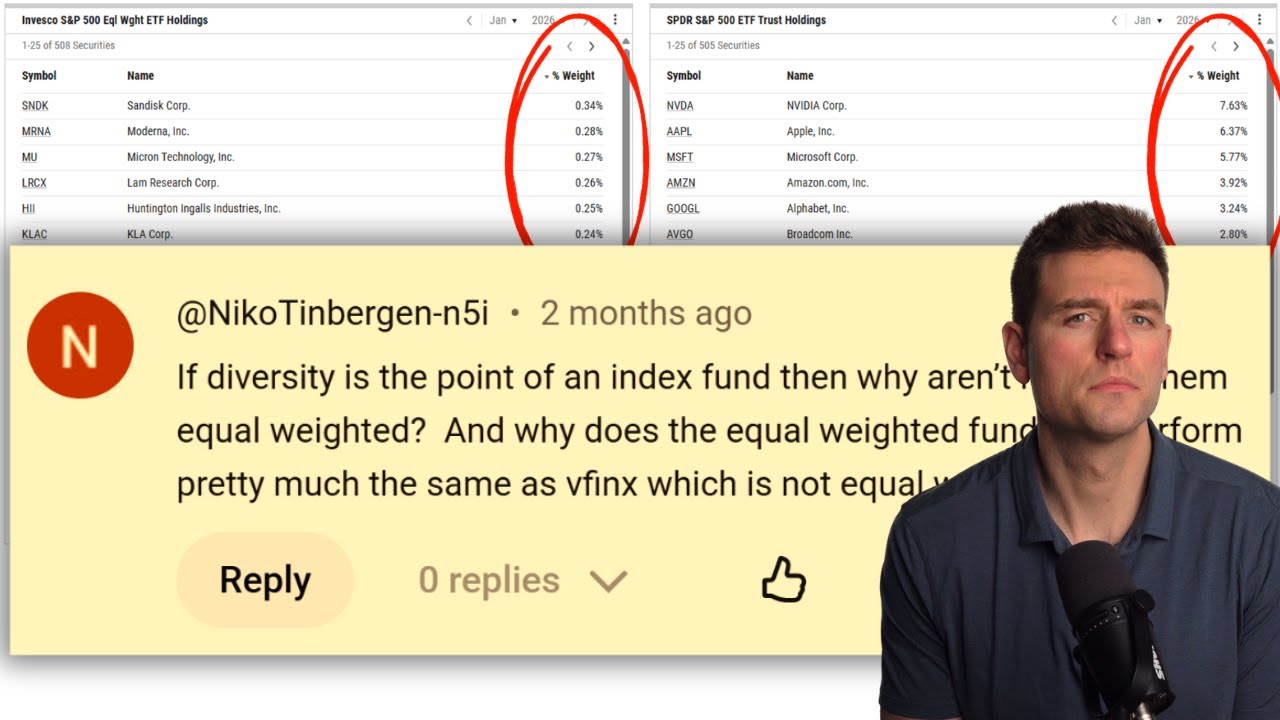

Det som oftast förespråkas här är kapitalviktade index, vilket historiskt inte alltid varit särskilt lämpligt även om de senaste årens megacap trend gjort att det funkat bra. Över lång tid är det andra index som är bättre, som likavikt, värde, momentum med mera med mera. Hur kommer det sig att fokus hamnat på kapitalvikt som mest speglar historik snarare än framtid?

Nej, Det fama-french säger att att det finns specifika riskpremier för faktorer såsom exempelvis size och value. Med högre risk kommer högre riskpremie/högre avkastning. Det är alltså inte en gratis-lunch att små värdebolag går bättre, enligt teorin, utan man tar större risk och får högre avkastning. Riskjusterad avkastning stiger inte (utan faller något pga sämre diversifiering och högre fondavgifter).

Nej, ett så kategoriskt uttalande stämmer inte med konsensus.

En bred globalfond måste nästan vara marknadsviktad. Tänk ett index som FTSE Global All Cap, med 10 000 aktier, med allt från megacaps till småbolag. Ska alla 10 000 aktier vara likaviktade så kommer småbolag att totalt dominera över de stora jättarna.

Dessutom kommer en fond som följer indexet behöva handla alla 10 000 bolag vid varje rebalansering, eftersom vikterna kommer lämna equal weight vid minsta prisförändring.

Därför hittar du bara equal-weight index-fonder för mycket smala index, vilket medför andra problem.

Likavikt har inga skäl enligt Fama french att ligga på den effektiva fronten. Marknadsvikt däremot ligger på effektiva fronten. Därmed finns ingen anledning till att likavikt ska ha högre riskjusterad avkastning än marknadsvikt.

Man kan dock enligt Fama french riskfaktorer se att likavikt kommer ge högre exponering mot riskfaktorn storlek (mindre bolag får högre risk). Så likavikt borde ge högre absolut avkastning, högre risk och förmodligen lägre riskjusterad avkastning.

Jag har sett resonemang att likaviktat av naturen överviktar småbolag och att man på det sättet får mer av småbolagsfaktorn och därmed högre absolut avkastning men inte högre riskjusterad avkastning. Det är dock småbolag och inte små värdebolag, och det finns resonemang om att små utan värde inte funkar, så vem vet.

(edit: på något sätt missade jag att det redan sades i posten. Lämnar detta ändå.)

Det kallas som du säkert hört för riskfaktorer, och visst kan man investera i dem. Det gör jag själv till stor del.

Men det finns ju fler sätt att höja risken i marknadsviktade indexfonder, om man tycker att 100% marknadsviktade indexfonder i ens portfölj svänger för lite Man kan ju t.e.x belåna dem eller köpa fonder med inbyggd belåning. Det leder också (sannolikt) till högre avkastning och högre risk. Precis som med likaviktade fonder.

Särskilt likaviktade indexfonder är riktigt riskfyllda instrument om man bara vill åt den till synes trevliga avkastningen,

“Likavikt” är inte ens väldefinierad strategi. Likaviktat topp 500 och likaviktat topp 10k är helt olika saker (vilket inte är fallet för marknadsvikt 500 vs 10k).

Kapitalvikt är alldeles för lång momentumhorisont i mina ögon. Kapitalviktsförändring senaste året är mer relevant och då hamnar vi i en vanlig momentumfond. Efficient frontier är helt ointressant över tillräckligt lång tidshorisont.