I de flesta diskussioner här, och på andra platser, upplever jag att risk likställs med volatilitet. Jag tycker detta är märkligt. Volatiliteten är en del av risken men för mig inte självklart den enda eller viktigaste delen.

Säg att jag har en småbolagsfond eller en branschfond som svänger kraftigt upp och ner under ett år men i ett längre perspektiv går mest uppåt och jämför jag denna med ett enskilt storbolag i en trygg bransch som lugnt och sakta jobbar sig uppåt utan några större svängningar i börskurvan.

Småbolagsfonden kommer då som jag förstår det bedömas som volatil o riskfylld medans det stora trygga bolaget kommer bedömas mindre volatilt och därmed säkrare. I min värld känns småbolagsfonden mycket säkrare, ja den kanske rasar 20% vid ngt olägligt tillfälle, men risken att den helt går i putten är obefintlig till skillnad från storbolaget som kan gå omkull även om det har legat 100år på börsen.

Volatilitet är jobbigt om man vid en viss tidpunkt måste plocka ut sina pengar från börsen, men oftast kan man så att säga rätta mun efter matsäck och vänta ut dippar.

Och när jag ändå är inne på dippar, säger en hög “vardagsvolatilitet” ngt om hur det dippar när ngt händer på riktigt. Alltså säger en kurs som svänger plus minus 10% några gånger om året något om hur sannolikt det är att det dippar 80%?

Ganska oklar frågeställning men någon förstår nog vad jag fiskar efter. Finns det något mer än volatilitet? Vad är risk?

Ojojoj, det här är en fråga för kaninhålet. Många gånger är det just de enklaste frågorna som är de svåraste. Typ, som du ställer i den här frågan:

Vad är risk?

Som du skriver, det enklaste och mest accepterade måttet är ju volatilitet. Man har gjort det enkelt och sagt att:

Mycket volatilitet = hög risk

Lite volatilitet = låg risk

Men det är ju sjukt mycket problem med den definitionen också. För en viss volatilitet, den på upp sidan, den vill vi ju ha. Ju mer desto bättre. Det är ju volatiliteten på nedsidan man inte vill ha. T.ex. är det, grovt förenklat historien bakom riskmåtten Sharpe- och Sortino-kvoten.

Sharpekvoten = mäter all volatilitet. Hög volatilitet, t.ex. fond som går +200 % kommer få en hög volla och dåligt nyckeltal

Sortinokvoten = mäter bara “positivt” volatlitet.

För att göra det ännu klurigare så definierar vi ju risk helt och hållet annorlunda och personligt. Jag själv har t.ex en helt annan tolerans än vad många andra har eller vad jag hade tidigare i livet. Hur mäter man det?

Största risk man kan ha är att ha pengar på sparkonto långsiktigt. Då är du garanterad 2% back varje år. Sedan om du vill ha en del avkastning långsiktigt måste man ta ganska hög risk med mycket aktie index i portföljen. Vi utsätter oss för risk varje dag med allt vad vi håller på med. Hela livet är risk zon. På börsen måste man tåla även röda cifror för att kunna avnjuta den goda långsiktigt. Det är då vi köpper billigare .

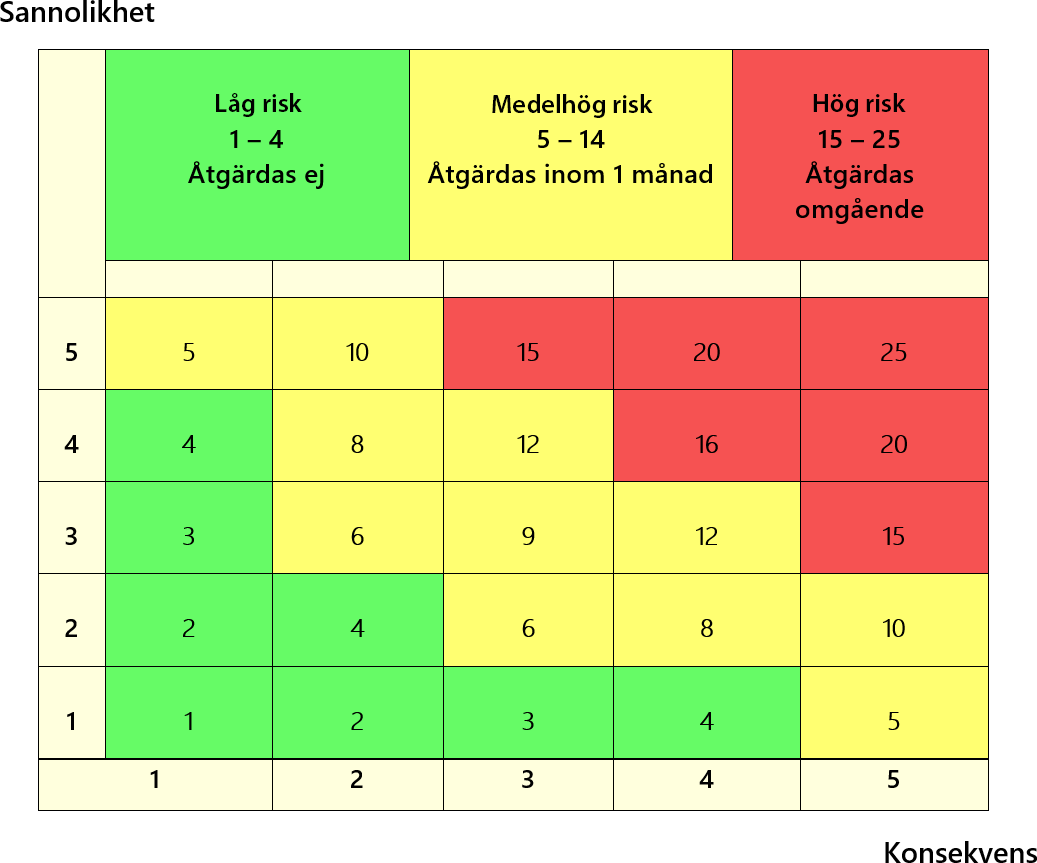

Måste detta vara så svårt? Det görs ju mängder med riskanalyser inom alla organisationer. Ofta används en enkel riskmatris som på bilden nedan där det är förutbestämt att vid en viss poäng (gul eller röd) behöver man gå vidare med handlingsplan. Väldigt höga poäng kan resultera i akuta åtgärder som t ex skyddsstopp.

Y-axeln anger hur sannolikt något är och X-axeln vad det får för konsekvenser.

*Ett exempel är t ex brand som på Y-axeln får en 1:a men på X-axeln en 5:a. Det hamnar då på gult varför åtgärder måste vidtas som t ex brandlarm, nödutgångar och utrymningsövningar…

Jag skulle vilja påstå, kanske felaktigt, att matrisen ovan är en standard för många.

Problemet som jag stöter på ofta är han eller hon som sitter och gör bedömningen mer eller mindre gissar, eller åtminstone är extremt biased i vad hen anser är hög konsekvens, eller hög sannolikhet.

Dessa tar inte heller hänsyn till att händer det 1 “Black Swan” så kan hela organisationen gå under. Även om det “bara” var en 5:a på matrisen.

Jag både håller med och inte. Självklart blir ”skit in skit ut”. Det måste vara den med ”skin in the game” som gör analysen. Alltså inte t ex säljaren åt kunden.

Och ”Black Swan-events” tycker jag att den täcker. Det är ju lite det som är tanken med att göra en riskanalys. Att identifiera alla risker. Brand var bara ett exempel. Osannolikt men något som kan få extrema konsekvenser.

Jag förstår vad du menar, önskar också att det vore så enkelt. Rätta mig gärna om jag missförstår dig!

Men även den mest erfarna risk-mitigation-security-headge-ninja-manager (för övrigt en titel jag skulle ge ett kungarike för) kommer vara färgad av sina upplevelser. “Det här har aldrig hänt under hela min tid på företaget” eller att något som skulle ha en hög konsekvens för personen upplevs som farligare än något som skulle ha hög konsekvens för företaget. Problemet som jag ser med dessa matriser är att många företag/organisationer kan inte riktigt att kvantifiera all information på ett objektivt sätt, och man gör felbedömningar. Det sagt så säger jag inte att man inte ska använda matrisen! Tvärt om så kan den göra mycket bra för ens arbetsplats!

Absolut, jag uttryckte mig klumpigt. I fallet med Black Swan-events så är det snarare implementationen av, eller snarare bristen av den, för att hantera dessa som ofta är problemet för många, än en gång bara enligt min egen uppfattning. Men absolut, många lyckas identifiera dem!

Måste detta vara så svårt? Det görs ju mängder med riskanalyser inom alla organisationer. Ofta används en enkel riskmatris som på bilden nedan där det är förutbestämt att vid en viss poäng (gul eller röd) behöver man gå vidare med handlingsplan. Väldigt höga poäng kan resultera i akuta åtgärder som t ex skyddsstopp.

Jag skulle säga att mycket beror på syfte och mål. En metod för riskhantering som fungerar väl på en arbetsplats i exempelvis industrin är förmodligen värdelös när man arbetar med börsen.

Jag vill egentligen inte skriva så mycket mer om risk, jag tror att jag är i en fas inom detta område där jag kan tillräckligt mycket för att inse vilket hav av okunskap jag seglar på.

Hänvisar tillbaka till ett av mina gamla inlägg för mina tankar om riskhantering inom ekonomi: här

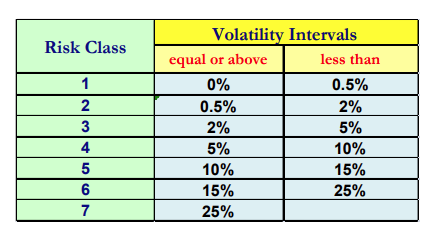

Risksiffran 1-7 som anges för fonder, den speglar bara historisk volatilitet? Har jag inte nästan lika lite nytta av den siffran som antalet morningstarstjärnor?

Känns som att man använder volatilitet som riskmått för att det är enkelt och man inte har ngt smidigt alternativ, lite som man använder KPI som inflationsmått av slentrian även om det ger en falsk bild.

Typ. Det var ju det vi såg i våras. Nu har jag inte kollat upp det, men t.ex. har ju förmodligen Spiltan Räntefond Sverige haft fel riskklass på grund av historiskt låg volatilitet.

Du behöver självklart inte skriva något mer men det blir ju lite svårt för mig att att inte svara när jag just fått veta att det jag föreslagit är ‘värdelöst’ och att jag anses ‘ovetandes segla på okunskapens hav’.

Fast det kanske inte var så du menade?

Min poäng med mitt inlägg med riskmatrisen är att det kanske är bättre att diskutera risk utifrån en praktisk, enkel och vedertagen modell som folk kan förstå sig på hellre än utifrån en trubbig 7-gradig skala som bara mäter “historisk volatilitet” (citat @Sorgarden).

Och även om jag förstås håller med dig om att risk är ett mycket komplext begrepp så är det för den sakens skull inte självklart att en modell för att beräkna den blir bättre av att vara komplex den också.

Enligt min erfarenhet är det sällan ‘detaljerat och komplext’ trumfar över ‘enkelhet och sunt förnuft’.

.

.