Andra sidan av myntet är att det också går väldigt dåligt för snittet när globalt index går bra. Inte så att folk går minus, men mycket positiv avkastning går förlorad. Förra året var globalt +30% (eller var det 2023?), men snittet på Avanza var betydligt lägre. Minns inte exakta siffror dock.

Dessutom tror jag att Avanza räknar in sparkonton i avkastningen (och alldeles säkert räntefonder). Jag har en relativt stor summa på sparkonto just nu för kontantinsats och jag har fått för mig att det påverkar mina siffror.

En inte alltför vild gissning är väl at den genomsnittlige avanzianen tar högre risk i gemen än den typiske globalfondsmannen. Och när det drar så drar det lite extra. Uppåt som neråt.

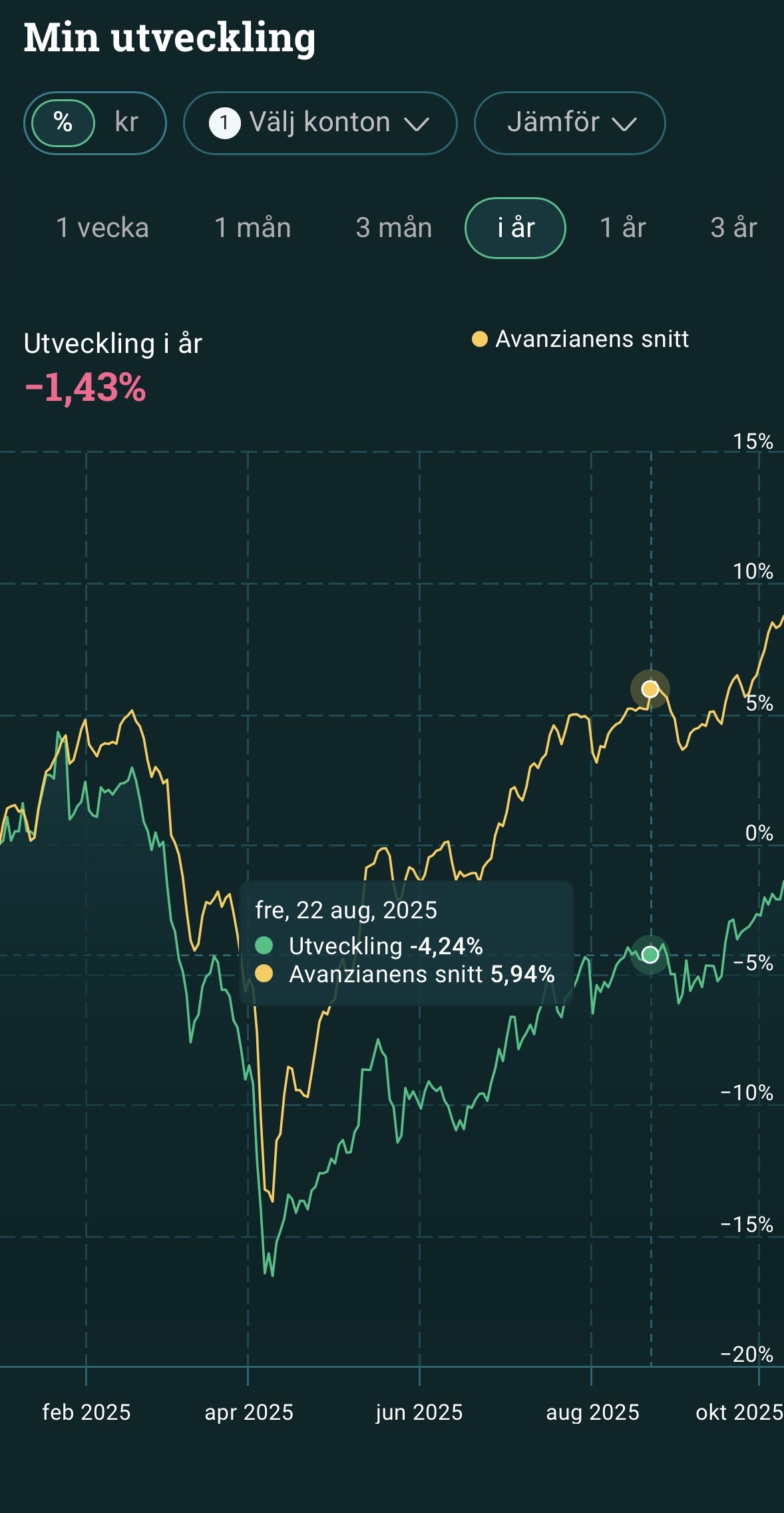

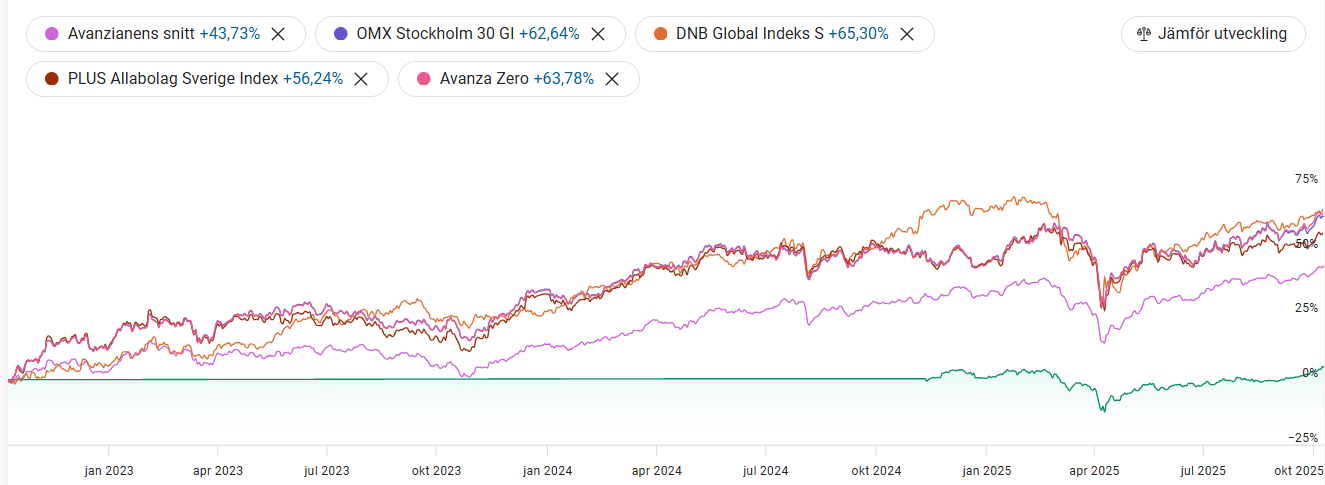

Kolla utvecklingen under de senaste tre åren. Då ser plötsligt Avanzianens snitt inte längre så attraktivt ut. Att ligga oinvesterad en stor del av tiden, som jag gjort, är nog inte heller det smartaste valet. DNB Global leder under stora delar av tiden.

Eftersom du precis börjat blir “din utveckling” ganska missvisande jämfört med snittavanzianen.

Du ser utvecklingen som en procent av den andel som var investerad under en viss tidsperiod. När du hela tiden fyller på ser du ingen utveckling på det nya beloppet. Kanske till och med en nedgång ifall det är en sådan vecka. Sista månaderna som gått i sidled jämfört med början av sommaren har relativt stor inverkan om du stoppat in mycket pengar nyligen.

Jämfört med snittavanzianen som legat investerad med ett stort belopp över tid som har utvecklingen på hela beloppet över hela perioden.

Mitt ena ISK har gått 3,11% plus i år. Har mestadels globalfonder, men också några aktier och några andra fonder. Mitt andra ISK där jag bara har globalfonder plus Avanza Zero tillsammans med spiltans fonder har gått 10,76% plus i år. Inget superresultat här heller

Jag förstår inte riktigt detta? Procentuella utvecklingen som visas på Avanza är “TWR” procent som kompenserar för insättningar (och uttag). Det betyder alltså att sätta in belopp löpande påverkar den procentuella utvecklingen som Avanza visar.