Funderar lite på vad bör kunna förvänta sig för real avkastning (justerad för inflation och avgifter) framöver om man har en sparhorisont på 10-15 år? Har hört många säga runt 7%. Är det baserat på att man är 100% exponerad mot S&P 500 index? Antar det då W.B. brukar dra till med den siffran. Har också läst att P/E talen för världsbörserna är så pass höga idag att man får vara glad om man kan få 4% i avkastning efter inflation och avgifter framöver (dom närmaste 10-15 åren) om man investerar sina pengar idag. Vad tror ni om det?

Funderar lite på vad som är lämpligast att lägga pengarna på framöver. Ifall man har sparat ihop någon miljon. Köpa bostad känns spontant säkrare jämfört med börsen. Börser vet vi faller med i genomsnitt 2 ggr på 15 år. Bostadspriserna behöver inte falla på 50 år. Senast var tidigt 90 tal. En negativ börsutveckling kan inte Riksbanken och svenska politiker stävja då svenska institutioner inte kan manipulera en hel världsekonomi så som man manipulerar den egna marknaden med SEK. Däremot kan Riksbanken och Politiker stävja en negativ prisutveckling av bostäder. Riksbanken har instrument för detta genom valutainterventioner och köp av bostadsobligationer bl. a. Politikerna kan utöka ränteavdragen eller sänka inkomstskatterna i kombination med avverkande av välfärd (vilket dom gör idag med nya jobbskatteavdrag och nermonterad arbetsförmedling).

Aktiemarknaden är helt klart en bättre investering än bostaden. Bostadsmarknaden i USA har avkastat i snitt bara 0,6% per år. Som jämförelse har börsen avkastat 6,8% efter inflationen.

Jo men med tanke på att börsen inte kraschat sen 2008 är det lite surt om man lägger in 2 miljoner, det råkar krascha ordentligt och man har 500 000 kvar om 2 år. Det kan hända. Inget ovanligt. Då måste man få en rejäl avkastning i många år för att ens komma tillbaka till 2 miljoner inflationsjusterat.

Att bostadsmarknaden skulle krascha med -75% är mer osannolikt dels för att det historiskt sätt inte händer lika frekvent som börsfall och även p.g.a. att majoriteten svenskar bor i ägt boende. Pressen på samtliga institutioner och politiker hade varit att göra allt i sin makt för att stävja en negativ prisutveckling.

Men däremot hur börsvärdet på Apple går kan inte Stefan Löfven påverka tråkigt nog :((((((((

Den amerikanska bostadsmarknaden återhämtade sig på tio år (2007-2017). Börsen på fem. Dubbelt så fort. Under den tiden avkastade börsen ytterligare +85%. Dom 2 Mkr hade blivit 3,7.

Tittar man på Case-Shiller index är inte ens den långsiktiga trenden nödvändigtvis uppåtgående för bostäder. I nästan hundra år har avkastningen varit noll och under flera decennier negativ.

Som investering är börsen något helt annat än en fastighet som inte förändras på något sätt.

Men du behöver ju fortfarande någonstans att bo. Eller är frågan egentligen om du ska skaffa lite hävstång genom att ta ett bolån eller inte? Eller köpa flera bostäder?

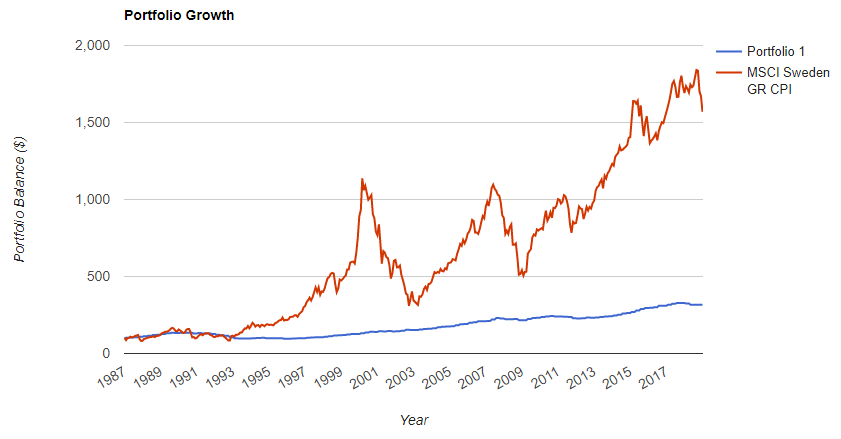

Jag räknade på snittavkastningen (prisutvecklingen) för bostäder i Sverige (SCB fastighetsindex) och aktiemarknaden (MSCI Sweden Gross). Data från åren 1987-2018, inflationsjusterat.

Fastighetsindex: 3,66% per år (+216%)

MSCI Sweden: 8,98% per år (+1469%)

En bostad avkastar alltså ungefär som en räntefond (när normal styrränta råder). Det är värt att påpeka att perioden 87-18 är en bullmarknad för fastigheter. En sådan kraftig uppgång var senast 1855-1887 och följdes av lång stagnation.