Jag funderar på att öppna ett till konto hos Lysa. Men funderar mellan två alternativ som i sin tur beror på huruvida jag ska köpa en bostad eller investera samma summa.

Antingen så tänker jag ett konto där syftet är att spara till en kontantinsats på en lägenhet inom 5-10 år. Eller så tänker jag mig ett till konto med lång sparhorisont där aktiedelen blir bortåt 100%.

Min fråga är egentligen om det är mer fördelaktigt att köpa en bostad med allt det innebär gällande amortering och räntor eller om det är bättre att fortsätta bo i hyresrätt och istället investera den summan som annars skulle gå till amortering och räntor?

Jag tror du istället ska kolla på det om du vill bo i en bostadsrätt eller hyresrätt.

Vill du själv ta hand om bostaden med renoveringar och vara en del av en bostadsrättsförening, eller nöjer du dig med att vara passiv genom en hyresrätt?

Om man jämför avkastningen en bostad har gett mot vad börsen har gett historiskt så vinner börsen med hästlängder, men att bo i en hyresrätt när man egentligen inte vill det är kanske inte värt det bara för att få mer avkastning?

Du får nog väga fördelar mot nackdelar med boendet och kanske inte helt se det bara som en investering utan som ditt boende i en bra framtid framöver?

Okok. Det enda negativa jag ser med hyresrätt är att avgiften blir högre och det är pga det som jag funderar på om det istället är bättre att äga i längden (trots lån, räntor osv). Skulle det inte varit för den delen så vinner hyresrätt på alla punkter som jag kommer på.

Att äga en bostadsrätt medföljer också vissa saker, först att betala en avgift till BRFen, som skulle kunna anses som en avgift du delvis betalar till dig själv men är ändå en avgift.

Sedan löpande kostnader i form av reparationer samt nya vitvaror.

Så för att bo i en bostadsrätt krävs viljan att ta hand om sin bostad och även BRFens område då du även är en delägare där.

Så då kanske en hyresrätt hade passat bäst frö dig?

Om det, som du skrev i ditt första svar är mer ekonomiskt fördelaktigt att bo i hyresrätt så är det en win-win för mig. Dock hör man ju alltid att bostad är en bra investering. Är det i regel enbart en myt med andra ord?

Skulle säga mer att det är okunskap kring olika typer av investeringar och vad dom avkastar, problemet många gör är att man räknar avkastningen i direkta kronor och inte tar hänsyn till belåningen man har i en bostad, skulle man ha samma belåning på börsen så hade bostäder aldrig slagit börsen i kronor heller historiskt.

@Joakim: Rent procentuellt har ju börsen avkastat mer jämfört med bostadsmarknaden. Däremot är det vanligt med en belåningsgrad på minst 50% vilket ger en hävstångseffekt på bostadsmarknaden (5% uppgång av bostadspriserna ger då 10% i avkastning på eget kapital minst. Är man ännu högre belånad så ökar den procentuella avkastningen jämfört med aktiemarknaden). Även om det går att belåna aktier också så är det inte lika vanligt då aktier är mer volatila. En annan aspekt att ta i beaktande är om det är billigare att äga jämfört med att hyra en liknande bostad (d.v.s. jämföra en hyresbostad med samma standard på samma plats som du vill bo på och vad den kostar jämfört med om du hade köpt en liknande bostad). Är det billigare att äga så har du en alternativkostnad genom att hyra bostad som man också bör ha med i beräkningarna. Att underhåll av hyresrätter ingår i hyreskostnaden är idag lite av en illusion och falsk förhoppning om man bor i städer med bostadsbrist (d.v.s. nästan alla städer i Sverige). Jag bor själv i hyresrätt och trots att garderobsdörren är trasig och kylskåpet tjuter vill inte värden byta ut det då den anses vara “funktionsduglig”. Värden erbjuder dock byte av garderob eller kylskåp men till en hyreshöjning som innebär att ett nytt kylskåp kostar mer på 5 år jämfört med om jag hade bott i BR och köpt ett själv. Fördelar som talar för hyresrätten är dock att man inte tar någon risk (men no risk = no reward) och att det är lite krångligare att flytta då det ska säljas medan nackdelen med att hyra är att det är oftast svårt att få tag på hyresrätter där man vill bo och att man inte tar del av värderingsutvecklingen. Med det sagt vill jag inte styra in dig på något. Jag själv funderar på att köpa en bostad som kommer kosta mig 4300 kr/mån med nuvarande ränta och 15% kontantinsats medan motsvarande standard i samma område kostar 9600 kr/mån att hyra. Det är en besparing på 63 600 kr om året att köpa. Kontantinsatsen blir ca. 290 000 kr. För att jag ska kunna göra högre vinst på min kontantinsats än 63600 kr måste min kontantinsats avkasta över 22% på börsen vilket jag inte tror på.

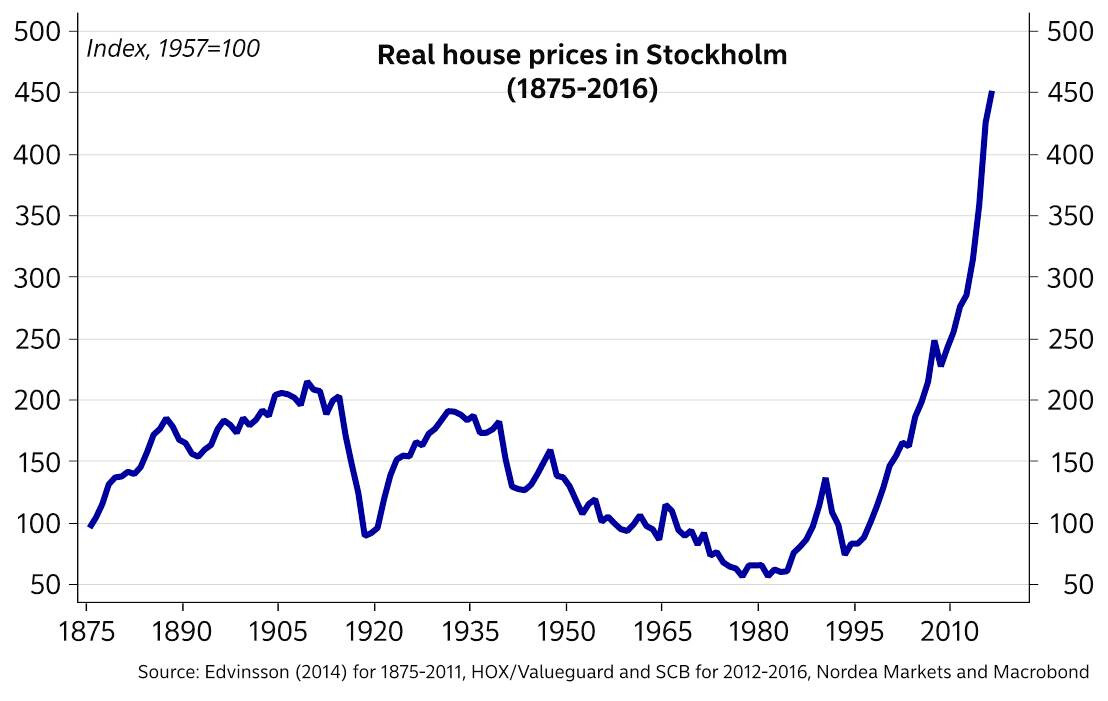

Tittar man historiskt så är det en dålig affär att äga en bostad perioden 1875-1995 var avkastningen negativ i Stockholm. Den prisökningen efter 1995 är väldigt sällsynt.

nej Kalle jag bor i Helsingborg men har alltid varit kritiskt till att göra som alla andra. Som typ när alla säger ohhh köp bostad det bästa du kan göra det faller aldrig. Dessutom så subventionerar ju staten hyresrätten vi har ju inte marknadshyror än.

Man kan ju räkna på olika scenarion vilket som är mest fördelaktigt ekonomiskt. Men min erfarenhet är att det i verkligheten är andra saker som avgör var/hur man bor. T.ex. område, kötid, storlek på bostad, ingen möjlighet att finansiera ägt boende, du vill bo i småhus, du vill ha så smidigt boende som möjligt etc. Sällan man väljer mellan 2 identiska lägenheter där den ena är BR och den andra HR, och valet faller på den ena pga att det troligen är mest ekonomiskt fördelaktigt över tid.

Själv bor jag i hyresrätt för jag är allergisk mot lån. Mitt enda lån är lite CSN som jag investerade.

Jag bor i hyresrätt för jag vill kunna flytta i framtiden. Vill inte att marknaden ska krasha och man gör en jätteförlust när man säljer och har ett fett lån till banken.

Tänk på att en bostad är värd så mycket folk är villiga betala. Blir det lågkonjunktur och elände blir det färre köpare.

Jag har dock bott i bostadsrätt i 6 år. Sålde den för 100% högre pris. Jag hade ju tur men denna prisutveckling är galen. Priserna kan inte fördubblas vart 6:e år.

Och går räntan upp blir det mycket dyrare att bo. -_-

Men det är ju precis tvärtom. Gällande möjligheten att flytta när man har en hyresrätt. Bostadsmarknaden kan givetvis krascha, men även om du tvingas sälja med förlust så kommer du kunna köpa billigare. Säg att du har en hyresrätt i Bandhagen och du vill flytta norr om stan. Då måste du hålla på med att byta.

Jag var länge allergiskt mot lån, men förstår att jag har ju missat minst avkastning på 3 ggr mitt kapital idag. Hade jag fått tummen ut och köpt något i Stockholm 2006 när jag flyttade hit. Då hade jag gjort 200% på bostaden.

Jag hade bott i hyresrätt fram tills 2019. Köpte givetvis på toppen trodde jag, men det steg vidare. Det jag ogillar med hyresrätt är om man hamnar hos en dålig privatvärd och vill inte göra någonting alls utan låter lägenheten förfalla. Nä, förtroende är bra, men kontroll är bättre.

Ja med facit i hand så är det otroligt lätt att bli sur över missade uppgångar och det ter sig som ett så självklart beslut nu när man ser tillbaka.

Det är svårt att veta vad som kommer hända med bostadspriserna framöver.

Att spekulera i bostäder som investering kan inte riktigt jömföras med att investera i indexfonder. Jag äger mitt boende men främst av andra anledningar än som investering.

Själv står jag i begrepp att köpa en bostadsrätt i centrala Göteborg för i storleksordningen 4,5-5 Mkr, varav 2 Mkr i insats från husförsäljning. Varför då? För att jag vill bo i centrala Göteborg och jag har ingen rimlig chans att få en hyresrätt där. För mig är det alltså inte i första hand en investering, utan det handlar mer om boendekvalité.

Jag förstår vad du säger och köper ditt argument till stor del. Men i slutändan är det väl ändå den direkta avkastningen som spelar roll?

Som du säger så är det ju hävstången från belåningen som gör att man kan göra stor vinst på relativt kort tid. Men faktum kvarstår att du inte kan ha samma belåningsgrad på dina investeringar på börsen, vilket gör att du i slutändan kan ”hämta hem” mer faktiskt avkastning genom bostadsköp (iaf sedan 1995 som en annan i tråden påpekar).

Så med andra ord så har det de senaste decennierna varit en väldigt bra investering just tack vare stor hävstång från hög belåning.