Jag är i 30-årsåldern, två barn och sambo, precis bytt till ett mindre välbetalt arbete (i förhoppning om att jag ska trivas bättre) står inför ett stundande bostadsinköp (nåja, efter cirka 3 år har vi fortfarande inte hittat rätt hus). Vi har separat ekonomi, men vi delar gemensamma utgifter ex hyra och turas om att köpa mat.

Såhär ser min ekonomi ut:

Månatligt:

Inkomst, nettolön 26500kr + halva barnbidraget 1325kr

Löpande utgifter, 17900kr (rörligt 7500kr, fast 10400kr)

”Sparande”, 5000kr i aktiefonder, 1000kr buffert, 3000kr i konsumtionssparande, halva barnbidraget i barnsparande i aktiefonder.

Med konsumtionssparande menas att jag lägger undan pengar under året för roliga utgifter som semester, julklappar osv.

Med buffertsparande menas att jag lägger undan pengar under året för tråkiga utgifter som inträffar med en regelbunden frekvens, ex. behov av nya glasögon och mobiltelefon eller andra obehagliga utgifter som inträffar med en hög sannolikhet. Är också tänkt att användas till obehagligheter med lägre frekvens och/eller sannolikhet, ex. rotfyllning, glapp i inkomst vid längre sjukdom.

Kapital:

1,2 milj kronor på bank (tänkt kontantinsats)

500 000 kr i aktiefonder

90 000kr i buffert

20 000kr i konsumtionssparande (varierar kraftigt över året).

80 000kr i aktiefonder (barnsparande).

Skulder:

200 000kr CSN

Vi vill köpa ett hus. Min antaganden är att hela kontantinsatsen kommer gå åt (antingen köper vi ett billigare hus som måste renoveras/byggas ut eller ett dyrare större hus med mindre behov av renovering i samma område). Jag räknar med att de löpande boendekostnaderna (som idag är 6000 kr för mig) kommer gå upp med 2000-3000kr och det tas från mitt nuvarande sparande i aktiefonder. Har inte någon långsiktig plan för hur eventuellt kommande underhåll ska hanteras (mer än en räntesänkning på sikt…haha).

Hur skulle du fördela min inkomst och kapital? Jag vill maximera mitt frihetskapital men känner inte att det finns utrymme att lägga mer än 5000kr. Husköpet känns som en joker.

Vilken prisklass på boende letar ni efter?

Om ditt kapital ska gå till insats och du har sambo som också lägger in pratar vi om 2 milj+ i insats. Det är boende på 10 milj om ni har hög belåningsgrad.

För att klargöra, alla siffror ovan är dina och inte dina plus sambons för vissa poster?

Jag kanske var lite slarvig när jag skrev kontantinsats. Men 1,2 miljoner (totalt 2,4 miljoner med min sambos del) ska täcka kontantinsats, kostnader för lagfart, pantbrev, kanske någon initial liten renovering (ex måla om barnens rum), några begagnade möbler.

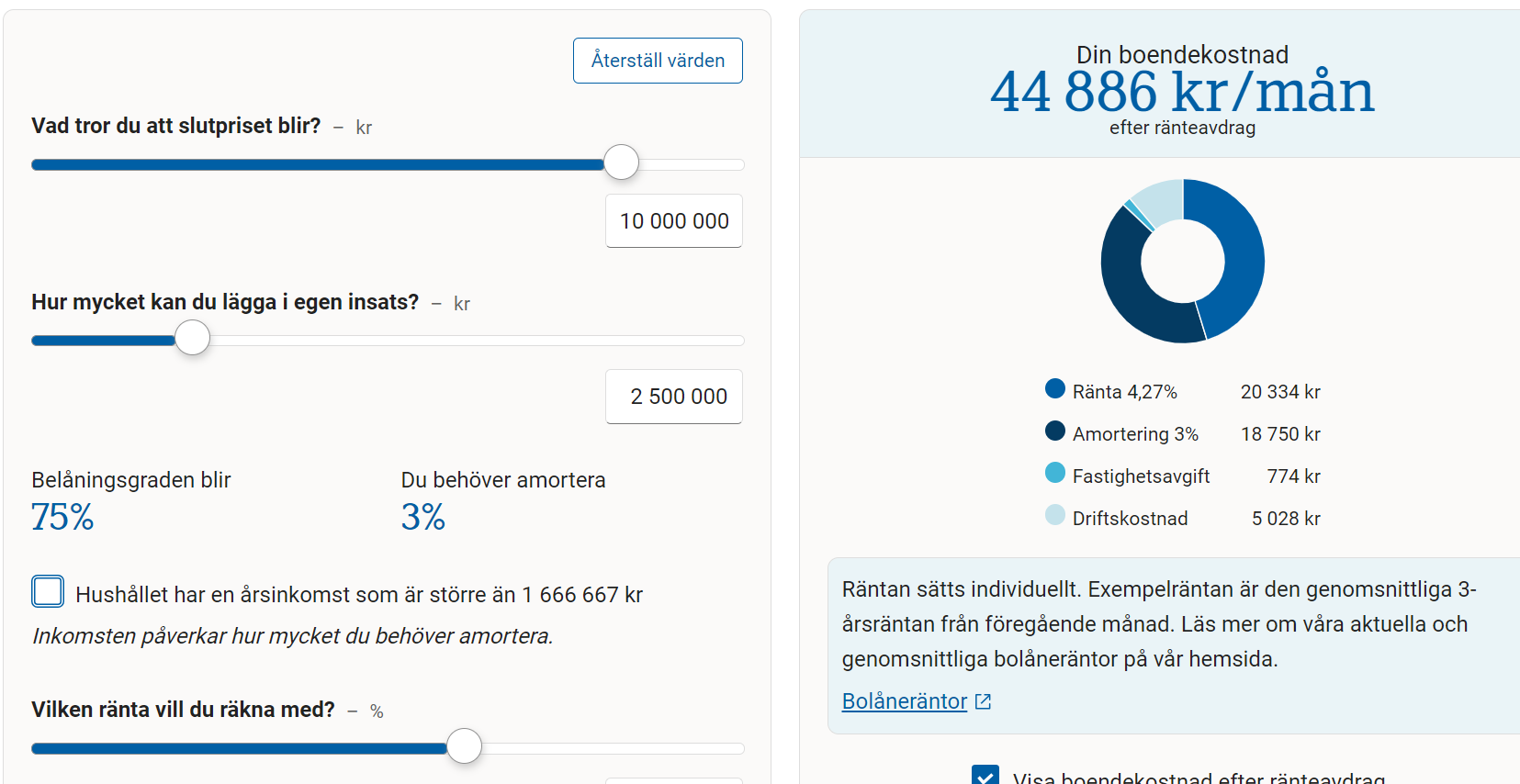

Vi tänker oss en maximal köpeskilling på ca 5 miljoner kronor. Det skulle innebära en kostnad på cirka 18 000 kr i månaden räknat på en uppskattning av ränta och driftskostnader. För mig skulle det då innebära en kostnad för boende på häften av ovanstående.

Fasta kostnaden blir ju 9k per person, som en billig hyresrätt då i Göteborg, känns väl inte så farligt?

Hade nog köpt något dyrare i er sits med så mycket pengar och möjligheter. Tänk också på att amorteringen inte är en kostnad, inte heller 30% av räntorna ni betalar. Ifall ni jämkar så går du från 27k till 30k i nettolön direkt på grund av räntorna.

“Löpande utgifter, 17900kr (rörligt 7500kr, fast 10400kr)” låter högt, har ni tillsammans en hyra på 20k och löpande utgifter på 16k då menar du? Kan inte tänka mig något som är så här dyrt, vad lägger ni de här extrema summorna på?

Jag hade prioriterat det kommande husköpet om jag suttit i din sits.

Det fina med fastighetsköp är att de delvis är förutsägbara.

location,location,location.

Detta kostar,men ger bättre värdeutveckling över tid plus ökad motstandskraft vid nedgang.

Skit i roligheten nagra ar och satsa pengarna pa bättre boende.

Högst troligt är att du kommer ha igen det med dubbelränta.

Angående löpande utgifter så ser det ut som följande:

Rörligt (månatligt), 7500kr:

Fritid och nöje, 300kr

Shopping, 1500kr

Mat&dryck och förbrukningsvaror, 4000kr

Transport, 700kr

Barn, 1000kr

Fast (årsbasis), blir 10400kr i månaden:

Hyra* 128400kr (2023)

Elnätsavtal* 5500kr

Elavtal* 9600kr

Försäkringar* 4100kr

Bredband 0kr (denna betalar nog min sambo)

Förskola* 30 000kr

Fack/akassa 4200kr

CSN 23000kr

Telefoni 2400kr

Bostadsförmedling 600kr

Ideella föreningar 950kr

Pass och ID 200kr

Skönhet och hudvård 3500kr (japp, köper allt på ett bräde på årsbasis för att undvika spontaninköp).

*halvera kostnad för att få min del av hushållets kostnad.

Har dock en följdfråga. När du skriver att jag ska fokusera några år på bostadskostnaden, menar du då att du skulle sälja efter ett par år och på så sätt ta del av en eventuell värdeökning? Eller amortera ned för att få ned löpande kostnader på sikt?

Senaste 20 åren har ju bostäder gått upp mellan 500-2500%. Ju mer du belånar dig ju högre hävstång får du. Köper du en bostadsrätt som är dyr och den går upp 2500% på 20 år gör du alltså större vinst.

Säger inte vad som kommer hända i framtiden, utan bara att historiskt har de som tagit störst lån vunnit mest, men vet inte hur det kommer bli i framtiden, det får man gissa själv.

Men det har helt klart varit bäst att belåna sig så mycket som möjligt ifall vi kollar historisk data senaste 20-30 åren.

Tror du att bostäder kommer gå upp kommande 20-30 åren är det helt klart bäst att maxa sitt bolån och köpa så fint som möjligt i bästa möjliga kommun.

Så man ska betala massvis i ränta för att köpa något som stiger lika mycket som det du ska köpa sedan? Dessutom betala skatt på din vinst!

Det är som 2 parallella hissar. Min stiger men så även den andra.

Ja man gör ju som man vill. Vinstskatten kan man alltid skjuta upp i oändligheten till 0% ränta om man vill ifall man köper nytt.

Förstår vad du menar, men sanningen är ju att de som köpt de finaste boendena varit de absoluta vinnarna historiskt de senaste decennierna, tror ingen säger emot på det.

Du frågade varför man skulle belåna sig mycket, och jag svarade med ett exempel på när det varit lönsamt (senaste 20 åren).

Ser lungt ut. Trodde också först att det skulle köpas hus för nån/några miljoner till då hade marginalerna pressats men detta ser stabilt ut med så mycket insats. Kanske inte lägga in riktigt så stor del som insats i huset utan låna lite mer och ha som buffert fritt. Kan i dagsläget sättas på sparkonto med liknande ränta som låneräntan. Detta för att inte behöva be banken om pengar om en perfekt storm skulle uppstå med arbetslöshet, sjukdomar etc. Så lite mer frihet till låg eller ingen kostnad.

Bil saknar jag på kostnadssidan eller klarar ni er utan det även i hus? Känner själv att vi nog kunde klarat oss utan i lght men aldrig i hus. Ska köpas hem jord, trädgårdsgrejer, lite virke å verktyg ibland köras iväg grejjer. Där tillkommer isf några tusen per månad på bil.

Hej! Tack för dina tankar. Större buffert istället för lägre belåningsgrad tolkar jag det som. Det innebär högre månadskostnad som jag då tar från sparande.

Angående bil. Sambon står för alla bilrelaterade kostnader. Det är också han som använder bilen. Vi bor centralt i mindre stad och letar efter boende i samma område som vi bor i så jag räknar med att mina personliga transportkostnader inte ändras. Men det är klart bilen kanske kommer användas mer till ”hushållet” i och med husköp. Idag används den nästan uteslutande till sambons arbetspendling.

Tack för tipsen! Testamente och samboavtal är ordnat. Ingen livförsäkring men jag tänker att då får jag bita i det sura äpplet och gå tillbaka till min gamla bransch (om jag vill behålla eventuellt hus).

Jag är en stor förespråkare av att amortera av låneskuld i god takt.

Den som är satt i skuld är icke fri,och bättre faktisk sparform än att amortera av på sin låneskuld får man leta efter med ficklampa enligt mitt enkla förmenande.

Ja jag håller med här, tycker det är så synd att all historisk data senaste decennierna pekar på att de som amorterat mest istället för att investera pengarna på börsen varit de stora förlorarna.

Historiskt är ju de som maxbelånat sig och lagt allt i indexfonder de stora vinnarna, verkligen synd att det varit så. Vi får se framgent om de som amorterar istället för att investera kanske kan bli framtidens vinnare.

Men då måste ju börsen gå ner i flera decennier och det anses nog ändå som rätt osannolikt, speciellt om vi inkluderar utdelningar som återinvesteras i indexfonder.

Fukk that…grejen är att du allid vinner om du amorterar lan.

De andra grabbarna vinner och/eller losar börsen.

Nattsömnen tjänar oerhört pa att amortera laneskuld…och det är ränta pa bleeding ränta även pa detta.